再保険料で安定経営:保険会社の知恵

保険について知りたい

先生、『受再保険料』って、なんですか?よくわからないです。

保険のアドバイザー

そうだね。『受再保険料』は、保険会社がお互いにリスクを分担するための仕組みである『再保険』と深く関係しているんだ。たとえば、A社が大きな建物の火災保険を引き受けたとしよう。A社はこのリスクをすべて自分で抱えるのではなく、一部をB社に引き渡すことがある。この時、B社はリスクを引き受ける代わりにA社からお金を受け取る。これが『受再保険料』だよ。

保険について知りたい

つまり、A社がB社にリスクを分けて、その分のお金を払うのが『受再保険料』ということですね。ということは、B社にとっての収入になるんですよね?

保険のアドバイザー

その通り!B社はリスクを引き受ける代わりに『受再保険料』を受け取る。A社はリスクを減らす代わりに『受再保険料』を支払う。お互いにとってメリットがある仕組みなんだよ。

受再保険料とは。

保険の言葉で『受再保険料』というものがあります。これは、ある保険会社が別の保険会社からリスクの一部を引き受ける契約をしたときにもらうお金のことです。(参考:「再保険」)

保険会社の備え

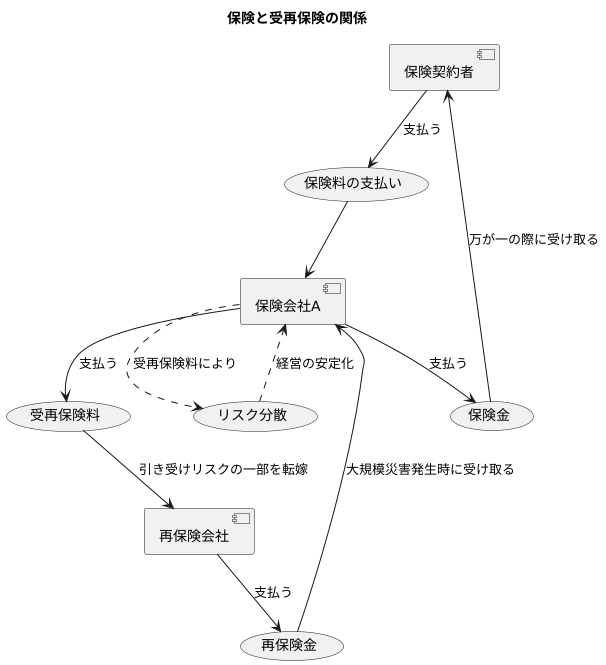

保険会社は、事故や災害で被災した人々にお金をお渡しするために、皆様から集めた保険料を大切に運用しています。しかし、大きな災害やたくさんの事故が同時に起こると、莫大な金額のお支払いが発生し、保険会社の経営を圧迫する可能性があります。このような事態に備えて、保険会社は様々な対策を講じています。その一つが、『再保険』という仕組みです。

再保険とは、簡単に言うと、保険会社のための保険です。保険会社が皆様から引き受けた保険の責任の一部を、他の保険会社に引き受けてもらうことで、一つの会社が抱える負担を分散させています。例えば、ある地域で大規模な地震が発生し、多数の建物が損壊した場合、その地域の保険会社だけでは、全ての保険金をお支払いすることが難しいかもしれません。しかし、再保険によって責任を分散させていれば、他の保険会社からも支援を受けられるため、安定した保険金のお支払いが可能になります。

再保険には、他の保険会社からリスクを引き受ける代わりに、保険料を受け取る仕組みがあります。これを『受再保険料』と言います。これは、リスクを引き受ける対価として受け取るもので、保険会社にとって重要な収入源の一つです。受再保険料は、将来発生するかもしれない大きな災害に備えるための大切な資金となります。このように、再保険と受再保険料は、保険会社の経営を安定させ、皆様に安心して保険をご利用いただくために欠かせない仕組みなのです。

収入源としての役割

保険会社にとって、保険料を受け取ることは事業の土台となる大切な収入源です。自社で引き受けた保険契約から得られる保険料に加え、再保険を通じて得られる受再保険料もまた、重要な収入源の一つです。再保険とは、保険会社が既に引き受けた保険リスクの一部を、他の保険会社(再保険会社)に更に引き受けてもらう仕組みです。これにより、元の保険会社は大きな損害が発生した場合でも、その一部を再保険会社が負担してくれるため、経営の安定性を高めることができます。再保険料を受け取ることで、保険会社はより安定した収益構造を築き、万一の巨額損失に備えることができます。

特に、再保険に特化した会社、すなわち再保険会社にとっては、受再保険料が主な収入源です。これらの会社は世界中の保険会社から様々なリスクを引き受け、その対価として受再保険料を受け取ることで事業を営んでいます。世界規模でリスクを見極め、適切な価格設定を行うことで、安定した収益を確保しています。また、常に変化する再保険市場の動向や世界の経済状況などを綿密に分析し、リスク管理を徹底することで、持続的な成長を目指しています。

再保険会社は、自然災害や大事故など、一度に大きな損害が発生しやすいリスクを多数引き受けています。そのため、リスクを適切に評価し、分散させることが非常に重要です。世界各地の保険会社から多様なリスクを引き受けることで、特定の地域や種類の災害に過度に集中することを避け、リスクを分散させています。また、高度な統計分析や数理モデルを用いて、将来の損害発生の可能性を予測し、それに基づいて受再保険料の価格を決定しています。これにより、大きな損害が発生した場合でも、健全な経営を維持できるよう、慎重なリスク管理を行っています。

| 項目 | 説明 |

|---|---|

| 保険料 | 保険会社にとって主要な収入源。自社で引き受けた保険契約から得られる。 |

| 受再保険料 | 保険会社(特に再保険会社)にとって重要な収入源。再保険を通じて、他の保険会社からリスクを引き受ける対価として得られる。 |

| 再保険のメリット(保険会社) | 大きな損害発生時の負担軽減、経営の安定性向上、安定した収益構造の構築。 |

| 再保険会社の事業 | 世界中の保険会社からリスクを引き受け、受再保険料を得る。世界規模のリスク見極め、適切な価格設定、リスク管理が重要。 |

| 再保険会社のリスク管理 | 世界各地の保険会社から多様なリスクを引き受け、リスクを分散。高度な統計分析や数理モデルを用いた損害予測、受再保険料の価格決定。 |

再保険の種類と保険料

保険会社が引き受ける危険をさらに別の保険会社に分散させる仕組み、それが再保険です。大きく分けて二つの種類があります。一つは比例再保険、もう一つは非比例再保険です。

比例再保険は、元の保険契約で受け取った保険料と支払う保険金を、あらかじめ決めた割合で再保険会社と分け合うものです。例えば、元の保険契約の保険料と保険金の半分を再保険会社と分け合うとすると、再保険会社へ支払う受再保険料も受け取った保険料の半分になります。この方式は、計算が分かりやすく、管理しやすいことが利点です。小さな危険をたくさん抱えている場合に、全体の危険を安定させる効果があります。

一方、非比例再保険は、元の保険契約で支払う保険金が一定額を超えた場合に、その超えた分を再保険会社が負担する仕組みです。例えば、大規模な自然災害などで巨額の保険金支払いが発生した場合、非比例再保険が有効に機能します。受再保険料の計算は、過去の災害発生状況や予想される将来の損害などを基に行います。そのため、比例再保険に比べて計算は複雑になります。非比例再保険は、起こる可能性は低いが、ひとたび起こると甚大な損害をもたらす危険に備えるためのものです。

このように、再保険にはそれぞれ異なる特徴があります。保険会社は、自社の経営状況や将来の予測などを踏まえ、最適な再保険の組み合わせを選択しなければなりません。また、受再保険料の水準は、保険会社の収益に直接影響を与えるため、慎重に決定する必要があります。それぞれの再保険の仕組みを正しく理解し、適切に活用することが、保険会社の健全な経営にとって不可欠です。

| 種類 | 内容 | 利点 | 用途 | 受再保険料 |

|---|---|---|---|---|

| 比例再保険 | 元の保険契約の保険料と保険金を一定割合で再保険会社と分け合う | 計算が分かりやすく、管理しやすい | 小さな危険をたくさん抱えている場合に、全体の危険を安定させる | 受け取った保険料の一定割合 |

| 非比例再保険 | 元の保険契約で支払う保険金が一定額を超えた場合に、その超えた分を再保険会社が負担する | 巨額の保険金支払いが発生した場合に有効 | 起こる可能性は低いが、ひとたび起こると甚大な損害をもたらす危険に備える | 過去の災害発生状況や予想される将来の損害などを基に算出 |

保険料の決め方

保険料は、様々な要素を踏まえて丁寧に計算されます。ちょうど、家の値段を決めるように、保険料も一つ一つ異なるのです。家の場合、場所や広さ、築年数などで値段が変わりますよね。保険料も同じで、どんな危険を保障するのか、保障の範囲はどのくらいか、そして契約する人の年齢や健康状態などによって金額が変わってくるのです。

例えば、火災保険を考えてみましょう。家が火事になった場合に備える保険ですが、この保険料は、家の構造や場所によって大きく変わります。木造の家は火災に弱いので、鉄筋コンクリート造の家よりも保険料が高くなります。また、消防署から遠い場所にある家は、火災が発生した場合に消火活動が難しいため、保険料が高くなる傾向があります。

次に、自動車保険を例に見てみましょう。自動車保険は、事故を起こしてしまった場合の損害を補償する保険です。この保険料は、運転者の年齢や運転歴、車の種類や排気量などによって左右されます。若い運転者は、運転経験が浅いため、事故を起こす可能性が高いと見なされ、保険料が高くなる傾向があります。また、高性能なスポーツカーは、事故を起こした場合の修理費用が高額になるため、保険料も高くなります。

さらに、生命保険を考えてみましょう。生命保険は、契約者が亡くなった場合に、遺族に保険金が支払われる保険です。この保険料は、契約者の年齢や健康状態、性別、そして保険金の額によって決まります。年齢が高いほど、また健康状態が悪いほど、亡くなる可能性が高いため、保険料は高くなります。

このように、保険料は様々な要因を考慮して決められます。保険会社は、過去のデータや統計などを用いて、将来発生する可能性のある事故や災害の発生率や規模を予測し、保険料を計算します。また、保険会社の経営状況なども考慮に入れながら、適切な保険料を設定することで、会社が安定して経営できるように努めています。保険料の仕組みを理解することは、自分に合った保険を選ぶ上でとても大切です。

| 保険の種類 | 影響する要素 | 具体例 |

|---|---|---|

| 火災保険 | 家の構造、場所 | 木造の家は鉄筋コンクリート造の家より保険料が高い 消防署から遠い家は保険料が高い |

| 自動車保険 | 運転者の年齢、運転歴、車の種類、排気量 | 若い運転者や高性能スポーツカーは保険料が高い |

| 生命保険 | 契約者の年齢、健康状態、性別、保険金の額 | 年齢が高い、健康状態が悪いほど保険料が高い |

健全な保険市場のために

保険会社は、私たちの暮らしや事業を守る上で無くてはならない役割を担っています。人々が安心して暮らせるのも、企業が安心して事業を続けられるのも、万一の際に備える保険という仕組みがあるからです。そして、この保険という仕組みを支えているのが受再保険料という考え方です。

保険会社は、火災や地震、事故など、様々な出来事による損害を補償するために保険料を集めています。しかし、ひとつの保険会社が抱える契約全てに対して、自社だけで責任を負うのは大変なことです。特に、大規模な災害が発生した場合、莫大な保険金を支払わなければならず、保険会社の経営が不安定になる可能性もあります。そこで登場するのが再保険です。再保険とは、保険会社が自らが引き受けた保険責任の一部を、他の保険会社に再引受してもらう仕組みです。この再引受に対して支払われるのが受再保険料です。

受再保険料を支払うことで、保険会社はリスクを分散させることができます。つまり、大きな損害が発生した場合でも、その負担を複数の保険会社で分け合うことができるため、ひとつの保険会社が抱える負担を軽減できるのです。これは、保険会社の経営の安定化に繋がり、結果として私たち保険契約者が安心して保険に加入できる環境が維持されます。

もし、受再保険料という仕組みが無ければ、保険会社は大規模な災害発生時のリスクを恐れ、保険料を高く設定したり、あるいは保険の引受自体を制限したりする可能性があります。そうなれば、私たちが保険に加入しにくくなり、いざという時の備えが難しくなってしまいます。

このように、受再保険料は、保険会社が巨大なリスクに備え、安定した経営を維持するために必要不可欠なものです。これは、保険契約者にとって安心して保険に加入できる環境を維持することに繋がり、ひいては社会全体の安定に貢献すると言えるでしょう。受再保険料という仕組みに対する理解を深めることが、健全な保険市場の発展に繋がっていくのです。