保険請求権の代位:基礎知識

保険について知りたい

『請求権代位』ってよくわからないのですが、簡単に説明してもらえますか?

保険のアドバイザー

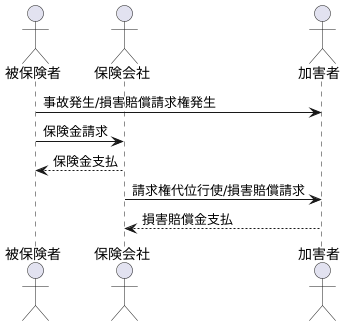

例えば、あなたが自転車で走っていて、車にぶつけられて怪我をしたとします。この時、あなたは保険会社から治療費を受け取れますよね?でも、加害者のドライバーにも責任があるので、損害賠償を請求することもできます。請求権代位とは、あなたが保険会社からお金を受け取った場合、代わりに保険会社が加害者に請求する権利のことです。

保険について知りたい

なるほど。つまり、同じ損害に対して、私と保険会社の両方から請求されるのを防ぐための仕組みなんですね。

保険のアドバイザー

その通りです。そうしないと、あなたは保険金と損害賠償の両方を受け取ることになり、二重取りになってしまうので、それを防ぐための制度です。自転車以外でも、火災保険で家の修理費用を保険会社から受け取った後、保険会社が放火犯に請求することも請求権代位にあたります。

請求権代位とは。

保険用語の『請求権代位』について説明します。『請求権代位』とは、保険金が支払われた後に、誰かに損害賠償を請求できる権利が保険会社に移ることを指します。具体的には、他人の行動が原因で事故などが起こり、損害を受けた場合、損害を受けた人は保険会社に保険金を求める権利と、加害者に損害賠償を求める権利の両方を持ちます。しかし、両方の権利を行使すると、損害を受けた人は二重に利益を得てしまうことになります。これを防ぐため、保険会社が保険金を支払うと、加害者への損害賠償請求権は、支払った保険金の範囲内で保険会社に移ります。

似たような仕組みに『残存物代位』というものもあります。これは、事故などで保険の対象物が完全に壊れてしまった場合、損害を受けた人は保険金を受け取ると同時に、壊れた物の残骸も自分の物として所有できます。しかし、これも二重の利益になってしまうため、残骸の所有権は保険会社が持つことができるようになっています。このように、『請求権代位』や『残存物代位』は、損害を受けた人が二重に利益を得てしまうことを防ぐための制度です。

請求権代位とは

請求権代位とは、損害保険において重要な仕組みの一つです。簡単に言うと、保険会社が被保険者に保険金を支払った後、被保険者が加害者に対して持っていた損害賠償請求の権利を、保険会社が引き継ぐことを指します。これは、被保険者が損害を二度受け取ることを防ぎ、適正な賠償を受けられるようにするための制度です。

具体的な例を挙げて説明します。例えば、あなたが自動車を運転中に、相手方の不注意で交通事故に遭い、怪我を負ったとします。あなたはご自身の加入している自動車保険会社から治療費や慰謝料などの保険金を受け取ることができます。同時に、事故を起こした加害者に対しても、損害賠償を請求する権利を持ちます。もし、保険金と損害賠償金の両方を全額受け取ることができるとしたら、あなたは実際の損害額以上の金銭を得てしまい、不当に利益を得ることになります。

このような事態を防ぎ、損害賠償制度の公平性を保つために、請求権代位という制度が設けられています。保険会社は、あなたに保険金を支払った後、あなたが加害者に対して持っていた請求権を代位行使します。つまり、保険会社があなたの代わりに加害者に対して損害賠償を請求し、そのお金を受け取ることができるのです。これにより、あなたは保険金という形で適切な補償を受け、保険会社も無駄な支出を抑えることができます。また、加害者も自分が負うべき責任の範囲で賠償金を支払うことになり、責任が明確化されます。このように、請求権代位は、保険制度の健全な運営に欠かせない重要な役割を担っています。

請求権代位の具体例

自動車の事故を例に、請求権代位について具体的に見ていきましょう。

想像してみてください。あなたの車が事故に遭い、修理に50万円かかりました。あなたは加入している保険会社に保険金を請求し、50万円を受け取りました。これで一安心…と思いきや、事故の相手方に過失があったとしましょう。この時、あなたは相手方に修理費用を請求する権利を持っているのです。

ここで請求権代位の出番です。保険会社はあなたに50万円の保険金を支払ったため、あなたに代わって相手方に修理費用50万円を請求する権利を取得します。つまり、保険会社があなたの代わりに、相手方に50万円の損害賠償請求を行うのです。

少し複雑に感じるかもしれませんが、請求権代位は、損害を被った人が二重取りすることなく、適切な賠償を受けられるようにする仕組みです。この例では、あなたが事故で受けた損害は50万円です。あなたは既に保険会社から50万円を受け取っているので、損害は既に回復しています。もし、あなたが相手方からも50万円を受け取ることができたら、合計で100万円を受け取ることになります。これは、本来受け取るべき金額よりも多くなってしまい、不当な利益を得ることになります。

請求権代位のおかげで、あなたは保険金で損害を回復し、保険会社は加害者から損害賠償金を受け取ることで、支払った保険金を回収できるのです。このように、請求権代位は、保険制度を健全に保つために重要な役割を果たしています。もし請求権代位がなければ、保険会社は支払った保険金を回収できず、保険料の値上げにつながる可能性もあります。結果的に、請求権代位は、私たちが適正な保険料で保険に加入できるよう支えていると言えるでしょう。

残存物代位とは

残存物代位とは、火事や事故といった保険で守られる出来事で、保険の対象物が完全に壊れてしまった場合に関係する制度です。保険会社が契約者に保険金を全額支払った後、壊れた物の残骸の所有権を保険会社が得る権利のことを指します。これは、保険金請求権の代位という制度の一部です。

具体例を挙げると、火事で家が全焼してしまったとしましょう。この時、保険会社は契約者に対して、家の建て替え費用などに対応する保険金を支払います。しかし、焼け跡には、家具の残骸や土地といった物が残っているかもしれません。これらは、残存物と呼ばれ、少ないながらも価値が残っている可能性があります。もし、契約者が保険金と残存物の両方を手に入れることができるとしたら、必要以上に利益を得ることになってしまいます。これは公平ではありません。

そこで、残存物代位という制度によって、保険会社は残存物の所有権を得て、それを売却することで損失を少しでも取り戻すことができるのです。例えば、焼け残った土地を売却すれば、いくらかのお金になります。このようにして、保険会社は無駄な支出を抑えることができます。

残存物代位は、保険料の負担を軽くし、保険制度全体を健全に保つ上で重要な役割を果たしています。私たちが支払う保険料を適正な水準に保つためにも、この制度は欠かせないものと言えるでしょう。また、被災者にとっては、保険金を受け取ることで生活の再建をスムーズに進めることができるというメリットもあります。残存物の処分は保険会社が担うため、被災者の負担も軽減されます。このように、残存物代位は保険会社と契約者双方にとって有益な制度と言えるでしょう。

| 項目 | 内容 |

|---|---|

| 残存物代位とは | 保険事故で対象物が全壊した場合、保険会社が契約者に保険金を全額支払った後、壊れた物の残骸(残存物)の所有権を保険会社が得る権利のこと。保険金請求権の代位の一部。 |

| 目的 |

|

| 具体例 | 火災で家が全焼した場合、焼け跡に残った家具の残骸や土地などを保険会社が取得し売却することで、損失を一部回収する。 |

| メリット |

|

残存物代位の具体例

火災保険における残存物代位について、具体的な例を挙げて説明します。ある家主が所有する家が、火災によって全焼してしまったとしましょう。この家主は火災保険に加入しており、保険会社は契約に基づき、家主に対して家屋の焼失に対する保険金を支払います。この時、たとえ建物が全焼したとしても、火災後も土地自体は残ります。このように、火災などの事故の後にも残っている財産を「残存物」と言います。今回の例では、土地がこれに当たります。

残存物代位とは、保険会社が被保険者に保険金を支払った後、被保険者が所有する残存物の所有権を、保険会社が取得する権利のことです。つまり、先の例で言えば、家主は保険金を受け取ると同時に、焼失した家屋があった土地の所有権を保険会社に引き渡すことになります。保険会社は取得した土地を売却することで、支払った保険金の一部を回収することができるのです。

では、なぜこのような仕組みが必要なのでしょうか。もし残存物代位がなければ、家主は保険金を受け取った上に、土地もそのまま所有し続けることができます。これは、家主にとって二重取りのような状態になり、不当に利益を得ているとみなされる可能性があります。残存物代位は、このような不当な利益の発生を防ぎ、保険制度全体の公平性を保つために重要な役割を果たしているのです。

保険会社は、回収した金額が支払った保険金を上回った場合、その超過分を被保険者に返還する義務があります。これは、保険会社が不当に利益を得ることを防ぐための措置です。このように、残存物代位は保険会社と被保険者の双方にとって、公平な仕組みと言えるでしょう。

| 項目 | 内容 |

|---|---|

| 残存物 | 火災などの事故の後にも残っている財産(例:火災で家が全焼した場合の土地) |

| 残存物代位 | 保険会社が被保険者に保険金を支払った後、被保険者が所有する残存物の所有権を、保険会社が取得する権利 |

| 例 | 家主の所有する家が火災で全焼。保険会社は家主へ保険金を支払い、家主は土地の所有権を保険会社へ移転 |

| 残存物代位の目的 | 被保険者の不当利得を防ぎ、保険制度全体の公平性を保つ |

| 超過分の返還義務 | 保険会社が回収した金額が支払った保険金を上回った場合、その超過分を被保険者に返還する義務がある |

保険代位の目的

保険会社が被保険者に対して保険金を支払う時、ある特別な権利が発生することがあります。これは「保険代位」と呼ばれ、大きく分けて二つの種類があります。一つは「請求権代位」、もう一つは「残存物代位」です。どちらも、被保険者が保険事故によって必要以上の利益を得てしまうことを防ぎ、保険制度全体のバランスを保つという大切な役割を担っています。

まず、「請求権代位」について説明します。例えば、あなたが交通事故に遭い、相手側の過失で怪我をしたとします。この場合、あなたは保険会社から治療費などの保険金を受け取ることができます。しかし、同時に相手側にも損害賠償を請求する権利が生じます。この時、保険会社はあなたに代わって相手側に賠償金を請求することができます。これが請求権代位です。保険会社は保険金を支払うことで、あなたの損害賠償請求権を肩代わりするのです。これにより、あなたは二重取りすることなく、適正な補償を受けることができます。

次に、「残存物代位」について説明します。火災で家が焼けてしまった場合を想像してみてください。保険会社から保険金を受け取った後、焼け残った家財道具など、まだ価値のあるものがあったとします。これらの残存物も、本来は事故によって失われたものの代わりとして受け取った保険金の一部と考えられます。そのため、保険会社はこれらの残存物の価値を保険金から差し引いたり、残存物を売却して得たお金を受け取る権利を持ちます。これが残存物代位です。

このように、保険代位は、被保険者が損害以上に得をすることを防ぎ、保険制度の公正さを守るための重要な仕組みです。また、加害者に対して責任を負わせることで、事故の再発防止にも繋がると考えられます。保険会社が適切に代位権を行使することで、保険料の負担が不当に増えることを防ぎ、保険制度全体が健全に運営されることに貢献していると言えるでしょう。

| 保険代位の種類 | 説明 | 例 |

|---|---|---|

| 請求権代位 | 被保険者が第三者に対して損害賠償請求権を持つ場合、保険会社が被保険者に代わって請求権を行使する権利。 | 交通事故で相手側に過失がある場合、保険会社が相手側に賠償金を請求する。 |

| 残存物代位 | 保険事故後、なお価値のある残存物がある場合、保険会社がその残存物の価値を保険金から差し引いたり、売却して得たお金を受け取る権利。 | 火災で家が焼けた後、焼け残った家財道具の価値を保険金から差し引く、または売却益を保険会社が受け取る。 |

まとめ

事故などで損害を被り、保険金を受け取った後も、加害者に対して損害賠償を請求できる権利が残ります。これを請求権と言いますが、この請求権を保険会社が代わりに行使できるのが請求権代位です。例えば、交通事故で相手方に過失があり、ご自身の車に損害が生じた場合、保険会社から修理費用を受け取ることができます。しかし、修理費用を受け取った後も、相手方に損害賠償を請求する権利は残っています。この権利を保険会社が行使することで、保険会社は支払った保険金を加害者から回収できます。これにより、保険会社は無駄な支出を抑え、加入者の保険料負担を軽減することに繋がります。

一方で、残存物代位は損害を受けた物に残った価値に着目した制度です。火災で家が焼けてしまった場合、家屋の残骸や焼け残った家財道具など、一部でも価値が残っている場合があります。これらの残存物は、損害を被った方の所有物ですが、保険金が支払われた後は、保険会社がその所有権を取得できます。これを残存物代位と言います。保険会社は取得した残存物を売却することで、支払った保険金の一部を回収できます。

これらの制度は、被保険者が損害を二重に補填されることを防ぎ、保険制度の健全な運営を支えています。また、加害者への責任追及を促し、事故の再発防止にも役立っています。保険に加入する際には、これらの制度について理解しておくと、より安心して保険を利用できるでしょう。万が一、事故に遭った場合は、保険会社に相談し、適切な対応を取るようにしましょう。

| 制度名 | 概要 | 例 | メリット |

|---|---|---|---|

| 請求権代位 | 事故などで損害を被り、保険金を受け取った後も、加害者に対して損害賠償を請求できる権利(請求権)を、保険会社が代わりに行使する制度。 | 交通事故で相手方に過失があり、自分の車が損傷。保険会社から修理費用を受け取った後、保険会社が相手方に損害賠償を請求。 | 保険会社が支払った保険金を加害者から回収できるため、保険料負担の軽減につながる。加害者への責任追及を促し、事故の再発防止にも役立つ。 |

| 残存物代位 | 損害を受けた物に残った価値(残存物)の所有権を、保険会社が取得する制度。 | 火災で家が焼けた場合、焼け残った家財道具などの残存物の所有権を保険会社が取得し、売却して保険金の一部を回収。 | 保険会社が支払った保険金の一部を回収できる。 |