変額保険:資産運用で保険金額が変わる

保険について知りたい

変額保険って、難しそうでよくわからないんですけど、簡単に言うとどういうものなんですか?

保険のアドバイザー

そうですね、簡単に言うと、お金を運用しながら保険にも入れる商品です。株式や債券などで運用して、その結果によって将来もらえるお金が増えたり減ったりします。でも、亡くなった時にもらえるお金は最低限保証されているので、安心してください。

保険について知りたい

ふむふむ。でも、運用で損したら、もらえるお金が減ってしまうんですよね?

保険のアドバイザー

その通りです。運用結果によっては、もらえるお金が減ってしまうリスクがあります。これを『投資リスク』と言います。ただし、亡くなった時にもらえるお金は最低限保証されているので、全くお金がもらえなくなることはありません。その最低限保証されている金額を『基本保険金』、運用によって増減する金額を『変動保険金』と言います。

変額保険とは。

『変額保険』という保険の言葉について説明します。変額保険は、株や債券といったものに、お金を投じて運用する保険です。運用次第で、もらえる保険金が変わってきます。満期時にもらえるお金は、どれくらい増減するかの危険を自分で負うことになります。亡くなった場合は、基本の保険金に加えて、運用結果で増減する保険金を受け取れます。基本の保険金は運用結果に関係なく必ずもらえるので、運用がうまくいかなくて結果がマイナスになっても、基本の保険金は受け取れます。

変額保険とは

変額保険は、生命保険に投資の要素を加えた、少し変わった保険です。普通の生命保険では、亡くなった時や保険をやめる時に受け取るお金はあらかじめ決まっていますが、変額保険は違います。変額保険では、集めたお金を株式や債券といったものに投資して運用し、その運用成績によって受け取るお金の額が変わります。

うまく運用ができて利益が出れば、予定よりも多くのお金を受け取れる可能性があります。これが変額保険の魅力の一つです。老後の生活資金づくりや、財産を増やすための手段として考える人もいます。しかし、投資である以上、損をする可能性もあります。運用がうまくいかないと、受け取るお金が減ってしまうばかりか、払ったお金よりも少ない額になってしまう、いわゆる元本割れのリスクも存在します。

変額保険は、銀行預金のように元本が保証されている商品とは全く異なるものです。そのため、変動するリスクがあることを十分に理解した上で、加入するかどうかを判断することが大切です。将来どれくらいのお金がもらえるのか、あらかじめ決まっていないという点をしっかり認識しておく必要があります。

また、変額保険は、様々な種類があります。例えば、一生涯の保障が続く終身型や、一定期間保障される有期型、あるいは死亡保障に重点を置いたタイプや、貯蓄性を重視したタイプなど、様々な商品が提供されています。自分に合った保障内容や運用方法を選ぶことが重要です。そのため、加入を検討する際は、保険会社の説明をしっかりと聞き、内容をよく理解した上で、じっくりと検討しましょう。特に、契約前に交付される「重要事項説明書」は必ず目を通し、内容を理解するようにしてください。

| 項目 | 内容 |

|---|---|

| 商品名 | 変額保険 |

| 種類 | 生命保険 + 投資 |

| 受取額 | 運用成績次第で変動(元本保証なし) |

| メリット | 運用益による受取額増加の可能性 |

| デメリット | 元本割れのリスク |

| 種類 | 終身型、有期型、死亡保障重視型、貯蓄性重視型など |

| 注意点 | リスクを理解、商品内容を理解(重要事項説明書必読) |

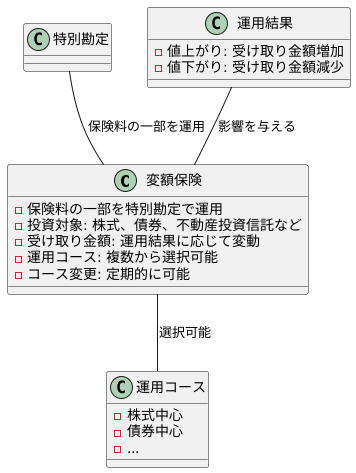

しくみ

変額保険は、お客さまからいただいた保険料の一部を特別勘定という場所で運用するしくみになっています。この特別勘定では、株式や債券、不動産投資信託といった、値動きのある様々なものに投資を行います。

特別勘定で運用された結果に応じて、受け取れる保険金や解約返戻金の額が変わります。たとえば、投資したものが値上がりすれば、受け取れる金額も増えますし、逆に値下がりすれば、受け取れる金額も減ってしまいます。

お客さまには、いくつかの運用コースの中から、ご自身の考えやどれくらい危険を負えるのかに応じて、自由にコースを選んでいただけます。たとえば、大きく増えることを期待して積極的に運用したい方は、株式を中心としたコースを選ぶことができます。一方、あまり値動きが大きくなく、安定した運用をしたい方は、債券を中心としたコースを選ぶ、といったように、お客さまそれぞれの希望に合わせた運用が可能です。

また、一度選んだコースをずっと続けなければならないわけではありません。定期的に運用状況を確認し、必要に応じてコースを変更することもできます。たとえば、経済の状況が変化したときや、ご自身の状況が変わったときなどに、コース変更を検討すると良いでしょう。

変額保険は、将来受け取れる金額が確定していないという特徴があります。しかし、その分、積極的に運用することで、大きなリターンを得られる可能性も秘めています。ご自身の状況や考えに合わせて、じっくりと検討することが大切です。

メリットとデメリット

変額保険は、将来受け取る金額が市場の状況によって変わる保険です。良い点と悪い点をしっかり理解することが大切です。

まず、良い点としては、経済状況が良好な時に運用で利益が出れば、将来受け取れるお金が増えることが期待できます。物価が上がっていく時にも、資産価値を増やすことで対応できる可能性があります。つまり、インフレ対策として考えることもできます。

一方で、悪い点もいくつかあります。まず、経済状況が悪くなると、元本割れのリスクがあります。払ったお金よりも受け取れるお金が少なくなる可能性があるということです。これは大きなリスクです。また、変額保険は手数料が高い傾向があります。運用や管理にかかる費用負担が大きくなる可能性があるため、注意が必要です。複雑なしくみで出来ている商品なので、よく理解しないまま加入すると、予想外の損失を被ることも考えられます。

具体的に見ていきましょう。運用益によって将来の受取額が増える可能性があるのは魅力的ですが、これは市場環境次第です。経済が好調な時は大きな利益が期待できますが、反対に不調な時は損失が出る可能性もあります。

インフレ対策としては、物価上昇に合わせて資産価値が上昇する可能性があるため有効ですが、保証されているわけではありません。市場環境によっては、期待した効果を得られないこともあります。

元本割れリスクは変額保険の大きなデメリットです。投資信託のように価格変動リスクがあり、最悪の場合、支払った保険料を下回る金額しか受け取れない可能性があります。手数料の高さも注意が必要です。さまざまな手数料がかかり、これらの手数料が運用益を圧迫する可能性があります。

複雑な商品設計のため、理解不足のまま加入すると、思わぬ落とし穴にはまる可能性があります。契約前に、商品のしくみやリスク、手数料などをしっかりと理解することが重要です。専門家に相談するなどして、疑問点を解消してから加入するようにしましょう。

| 項目 | 内容 |

|---|---|

| 良い点 |

|

| 悪い点 |

|

| 運用益 | 市場環境次第で、大きな利益または損失の可能性がある。 |

| インフレ対策 | 物価上昇に対応できる可能性があるが、保証はない。 |

| 元本割れリスク | 投資信託のように価格変動リスクがあり、支払った保険料を下回る金額しか受け取れない可能性がある。 |

| 手数料 | 様々な手数料がかかり、運用益を圧迫する可能性がある。 |

| 複雑な商品設計 | 理解不足による思わぬ損失を防ぐため、契約前にしくみやリスク、手数料などをしっかり理解する必要がある。 |

他の保険との違い

生命保険は、万一のことがあった際に家族の生活を守るための大切な備えです。大きく分けて、保障を重視するものと、貯蓄性を重視するものがあり、それぞれに様々な種類があります。その中で、今回の記事では、変額保険と他の保険との違いについて詳しく見ていきましょう。

まず、代表的な生命保険として、定期保険や終身保険といった、いわゆる「一般的な生命保険」があります。これらの保険は、契約時に保険金額が確定しており、被保険者に万が一のことがあった場合、あらかじめ決められた金額が遺族に支払われます。つまり、受け取る金額は確定しており、運用によって変動することはありません。安定した保障を得られることが大きなメリットと言えるでしょう。一方、貯蓄性を重視した終身保険は、一生涯の保障に加えて、貯蓄機能も備えています。

次に、変額保険について説明します。変額保険は、保険料の一部を株式や債券などの投資信託で運用し、その運用実績に応じて将来の保険金額が変動するという特徴があります。つまり、一般的な生命保険とは異なり、受け取る金額は確定しておらず、運用次第では保険金額が増える可能性がある一方、元本割れのリスクも存在します。そのため、変額保険は、他の保険と比べてリスク許容度が高く、資産形成を目的とした人に向いていると言えるでしょう。

このように、それぞれの保険にはメリットとデメリットがあります。一般的な生命保険は、安定した保障を得たいというニーズに合致し、変額保険は、ある程度のリスクを取ってでも資産を増やしたいというニーズに合致する商品と言えるでしょう。保険を選ぶ際には、それぞれの商品の特性を理解し、ご自身のニーズやリスク許容度、ライフプランを踏まえて、最適なものを選ぶことが大切です。専門家への相談も有効な手段です。じっくりと検討し、後悔のない選択をしましょう。

| 保険の種類 | 保障 | 貯蓄性 | 運用 | メリット | デメリット | 向きいている人 |

|---|---|---|---|---|---|---|

| 定期保険・終身保険 (一般的な生命保険) |

契約時に確定 (一定額) |

終身保険はあり | なし | 安定した保障 | 受取額は確定 | 安定した保障を得たい人 |

| 変額保険 | 運用実績に応じて変動 | あり | 株式、債券など | 保険金が増える可能性 | 元本割れリスク | リスク許容度が高く、 資産形成を目的とした人 |

誰に向いているか

変額保険は、将来に向けてお金を増やしたいけれど、ある程度の損失の可能性は受け入れられるという方に向いています。老後の生活資金を準備したい、お子さんの教育資金を確実にしたいなど、長期間かけてお金を育てたいという方にとって、変額保険は有力な選択肢の一つとなります。

例えば、物価が上がり続けることを心配している方も、変額保険で資産価値を守り、増やす可能性を追求できます。変額保険は、株式や債券といった投資対象に投資することで、物価上昇によるお金の価値の減少を和らげる効果が期待できます。

ただし、変額保険は短期で大きな利益を得たいと考えている方には適していません。投資である以上、損失が出る可能性も常にあります。短期的な価格変動に一喜一憂するのではなく、じっくりと腰を据えて、長い目で運用していくことが大切です。

また、損をすることがどうしても怖いという方にも、変額保険はおすすめできません。変額保険は、投資信託のように値動きのある商品ですので、元本が保証されているわけではありません。運用状況によっては、払込保険料を下回る可能性もあることを理解しておく必要があります。

変額保険への加入を検討する際は、お金に関する専門家に相談することをおすすめします。専門家は、あなたの家計の状況や将来の目標を丁寧に聞き取り、あなたに合った商品選びをサポートしてくれます。複雑な金融商品である変額保険を正しく理解し、自分に合った商品を選ぶことで、将来の安心を築くことができるでしょう。

| メリット | デメリット | 注意点 | こんな人におすすめ |

|---|---|---|---|

| 長期間でお金を増やす可能性がある | 短期で大きな利益は期待できない | 損失が出る可能性がある | 将来に向けてお金を増やしたい方 |

| 物価上昇によるお金の価値の減少を和らげる効果が期待できる | 元本保証がない | 専門家に相談することがおすすめ | 老後の生活資金を準備したい方 |

| お子さんの教育資金を確実にしたい方 | |||

| 長期間かけてお金を育てたい方 |