オーバーローン失効の注意点

保険について知りたい

『オーバーローン失効』って、お金を借りすぎて保険がなくなっちゃうってことですか?

保険のアドバイザー

そうだね。簡単に言うと、保険を担保にお金を借りられて、その返済額が保険の価値を超えると、保険の効果が一時的に停止してしまうことを『オーバーローン失効』と言うんだよ。

保険について知りたい

じゃあ、お金を返せば、また保険は使えるようになるんですか?

保険のアドバイザー

その通り!超過分を返済すれば、保険は復活するよ。でも、失効している間は保険の保障がないから、注意が必要だね。

オーバーローン失効とは。

保険用語の『オーバーローン失効』について説明します。『オーバーローン失効』とは、解約返戻金を使って借り入れができる契約者貸付を使った際に起こる可能性のあるものです。借り入れた金額とその利息の合計が、解約返戻金を上回ってしまった場合、保険契約が効力を失ってしまいます。この効力を失っている間は、せっかく入っていた保険の保障が受けられなくなってしまいます。これは、借り入れ過ぎによって起こるもので、契約を解約したのとは違います。そのため、決められた手続きを行い、借り入れ過ぎの状態を解消すれば、保険契約を復活させることができます。この貸付は、解約返戻金を担保としているため、契約者であれば審査なしで借りることができ、金利も低めに設定されていることが多いです。

契約者貸付とは

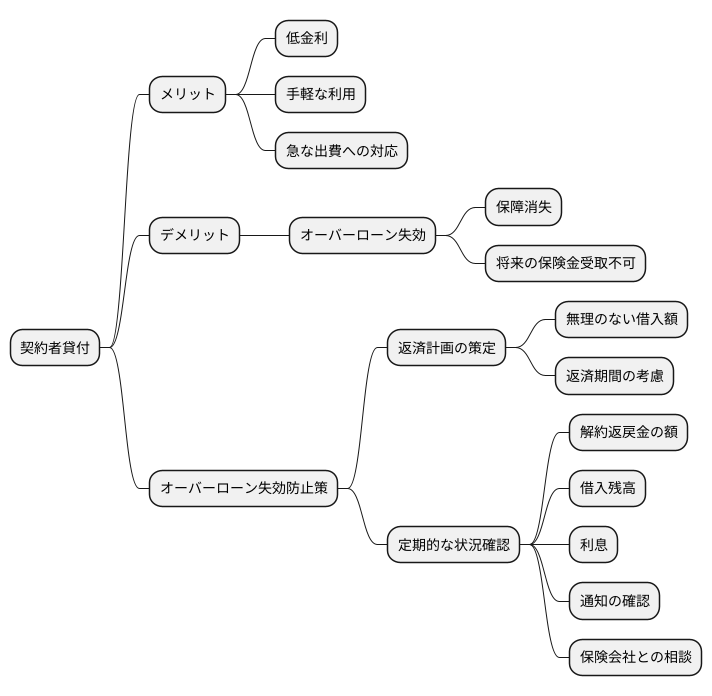

生命保険には、契約者貸付という制度があります。これは、簡単に言うと、自分が加入している生命保険を担保にお金を借りる仕組みです。生命保険には解約返戻金と呼ばれる、解約時に払い戻されるお金があり、これを担保とすることで、お金を借りることができます。いわば、将来受け取るはずのお金の一部を、今すぐ使えるように前借りするようなものです。

契約者貸付の大きなメリットは、その手軽さにあります。一般的に、お金を借りる際には、金融機関で審査を受け、保証人などを立てる必要があります。しかし、契約者貸付の場合は、こうした面倒な手続きは一切不要です。既に生命保険に加入している人であれば、誰でも気軽に利用することができます。急な出費で困った時でも、すぐに手続きを進めることができます。

金利も比較的低いことが多く、消費者金融やカードローンなどと比べて、負担が少ない点も魅力です。そのため、急な入院費用や、子どもの入学金、冠婚葬祭など、様々な用途でお金を必要とする人々に利用されています。

しかし、便利な契約者貸付にも、注意すべき点があります。それは、「貸付金の返済が滞ると、生命保険の保障が失われてしまう」というリスクです。貸付金の残高と利息の合計が、解約返戻金の額を超えてしまうと、生命保険契約が失効してしまうのです。これを「オーバーローン失効」といいます。オーバーローン失効してしまうと、それまで積み立ててきた保険金を受け取ることができなくなり、万が一のことがあっても保障を受けられなくなってしまいます。

契約者貸付を利用する際は、返済計画をしっかりと立て、無理のない範囲で借り入れることが大切です。また、定期的に返済状況を確認し、解約返戻金の額を把握しておくことも重要です。便利な制度ではありますが、安易に利用するのではなく、計画的に利用することで、いざという時に役立つ制度として、そのメリットを最大限に活かすことができます。

| 項目 | 内容 |

|---|---|

| 定義 | 加入している生命保険を担保にお金を借りる制度。解約返戻金を担保として前借りするイメージ。 |

| メリット |

|

| 用途 | 入院費用、子どもの入学金、冠婚葬祭など |

| デメリット/注意点 |

|

| 対策 |

|

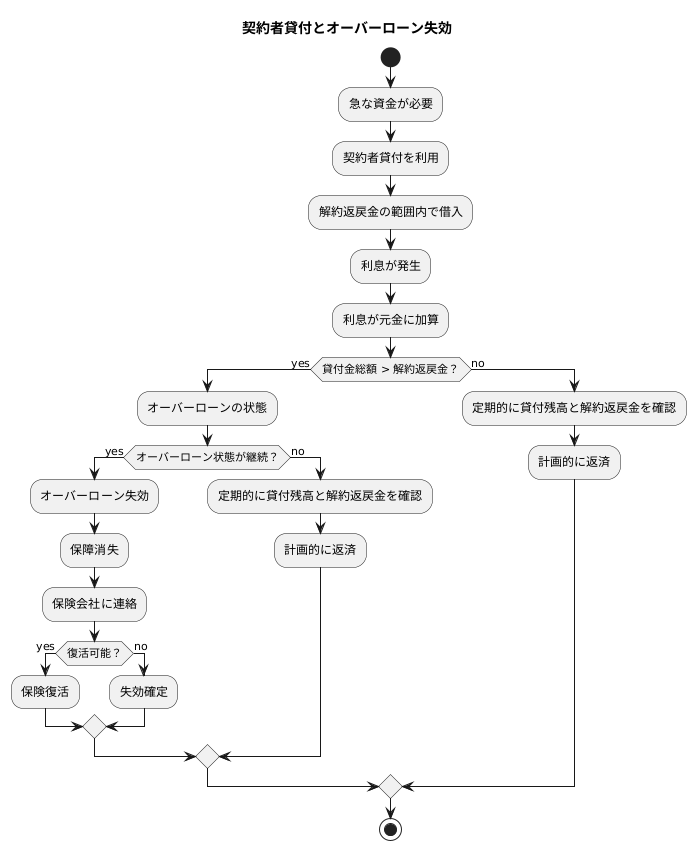

オーバーローン失効の仕組み

契約者貸付とは、自分が加入している保険の解約返戻金を担保にお金を借りる制度です。手軽に利用できるため、急な出費の際に活用される方も多いでしょう。返済は強制ではなく、自分のペースで進めることができます。しかし、借入金には利息が発生します。この利息は元金に加算されていきますので、返済が滞ると、借入総額が解約返戻金を上回る可能性があります。これが「貸付超過」、つまり「オーバーローン」と呼ばれる状態です。

オーバーローンの状態は、一定期間継続すると保険契約の失効につながります。これを「オーバーローン失効」と言います。失効してしまうと、死亡保障や医療保障など、加入していた保険の補償は一切受けられなくなります。病気や事故で入院が必要になった場合でも、保険金は支払われません。せっかく備えていた保障が、オーバーローンによって失われてしまうのです。

オーバーローン失効を避けるためには、こまめな返済を心掛けることが重要です。余裕があるときは、少しでも多く返済するようにしましょう。また、定期的に解約返戻金の額と借入金の残高を確認し、オーバーローンの状態に陥っていないか注意することも大切です。加えて、契約している保険会社から送られてくる通知は必ず確認するようにしましょう。オーバーローンの危険性がある場合は、保険会社から連絡が来る可能性があります。

保険は、将来の万一に備えるための大切なものです。オーバーローン失効によって、その保障を失わないよう、契約者貸付の利用は計画的に行いましょう。万が一、返済が難しくなった場合は、すぐに保険会社に相談することが大切です。

失効と解約の違い

生命保険の契約には「失効」と「解約」という二つの言葉があり、混同されがちですが、その意味合いは大きく異なります。どちらも保険契約が終了するという点では共通していますが、終了に至る経緯やその後の対応に違いがあります。

解約とは、契約者からの申し出によって保険契約を終わらせることです。これは、例えば、保険料の支払いが困難になった、保障内容を変更したい、といった契約者側の都合で、自分の意思で契約を終了させることを指します。解約した場合、それまでの契約は完全に消滅し、原則として復活させることはできません。解約時には、解約返戻金を受け取れる場合がありますが、その金額は払い込んだ保険料の総額よりも少ないのが一般的です。

一方、失効とは、契約者側の何らかの不履行によって、保険会社が契約を終了させることを指します。代表的な例は、保険料の支払いが滞った場合です。記事で触れられている「貸付金の返済が滞ったことによる失効」もこれに該当します。契約者が保険会社からお金を借りる「契約者貸付」を利用している場合、その返済が滞ると、貸付金が保険の積立金を上回り、結果として失効に至ることがあります。これを「オーバーローン失効」と呼びます。

失効と解約の大きな違いは、復活の可能性があるかないかです。解約は一度行うと元に戻せませんが、失効の場合は、所定の手続きと滞納していた保険料や貸付金、利息などを一括で支払うことで、契約を復活させることができます。ただし、失効期間中に病気や事故などで保険事故が発生しても、保険金は受け取れません。また、復活できたとしても、一定期間は保障内容に制限がかかる場合もあります。

このように、失効と解約は全く異なるものです。それぞれの意味合いを正しく理解し、保険契約を適切に管理することが大切です。

| 項目 | 解約 | 失効 |

|---|---|---|

| 契約終了の申し出 | 契約者 | 保険会社 |

| 終了の理由 | 契約者側の都合 (保険料支払困難、保障内容変更など) | 契約者側の不履行 (保険料滞納、貸付金返済滞納など) |

| 復活の可能性 | 不可 | 可能 (所定の手続きと滞納分の支払いが必要) |

| 返戻金 | あり (払い込み保険料総額より少ないのが一般的) | なし (復活時に滞納分を支払う) |

| 失効期間中の保障 | 該当なし | なし |

| 復活後の保障制限 | 該当なし | あり (一定期間) |

オーバーローン失効を防ぐには

生命保険に契約者貸付という制度があることをご存知でしょうか?これは、自分が加入している保険の解約返戻金を担保にお金を借りることができる制度です。低金利で手軽に利用できるため、急な出費の際に助けとなる一面も持ち合わせています。しかし、この便利な制度には落とし穴があります。それが「オーバーローン失効」です。

契約者貸付は、借りたお金に利息がつきます。そして、この利息と元本の合計が、解約返戻金の額を超えてしまうと、保険契約が失効してしまうのです。これがオーバーローン失効です。一度失効してしまうと、これまで積み立ててきた保障もなくなってしまいます。将来受け取れるはずだった保険金も、失効によって受け取ることができなくなってしまいます。

オーバーローン失効を防ぐためには、まず契約者貸付を利用する際に、返済計画をしっかりと立てることが重要です。いくら借りられるかではなく、無理なく返済できる金額はいくらかを慎重に見積もり、計画的に利用しましょう。毎月の返済額だけでなく、返済期間も考慮に入れ、確実に返済できる計画を立てましょう。

また、定期的に解約返戻金の額と、借り入れの残高、利息を確認することも大切です。保険会社から送られてくる契約内容のお知らせや、オンラインサービスなどを活用して、現在の状況を把握しましょう。解約返戻金の額は、運用状況や保険の種類によって変動することがあります。そのため、定期的な確認が、オーバーローン失効の早期発見につながります。

一部の生命保険会社では、オーバーローンの危険性が高まった際に、契約者へ通知を送付しています。もしそのような通知を受け取った場合は、すぐに対応するようにしましょう。保険会社に連絡を取り、返済方法などを相談することで、失効を回避できる可能性があります。

契約者貸付は、計画的に利用すれば大変便利な制度です。しかし、油断すると大きな損失につながる可能性があります。大切な保険を維持するためにも、契約者貸付の利用は計画的に、そして借り入れ状況の確認を怠らないようにしましょう。

まとめ

生命保険には、契約者貸付と呼ばれる便利な制度があります。これは、自分が加入している保険を担保にお金を借りることができる仕組みです。急な資金が必要になった時などに、手軽に利用できるため、心強い味方となってくれます。しかし、この制度には思わぬ落とし穴も存在します。それは、オーバーローン失効と呼ばれるものです。

契約者貸付は、基本的に解約返戻金の範囲内で借り入れができます。そして、貸付金には利息が発生します。この利息が元金に加算されていくことで、貸付金の総額が解約返戻金を上回る場合があります。これがオーバーローンの状態です。さらに、この状態が続くと、最終的に保険契約が失効してしまう可能性があります。これがオーバーローン失効です。オーバーローン失効してしまうと、それまで積み立ててきた保障がなくなってしまうため、大きな損失につながります。

契約者貸付は安易に利用すべきではありません。利用する際は、必ず返済計画を立て、定期的に貸付金の残高や解約返戻金の状況を確認することが大切です。家計簿をつける、返済期日を設定するなど、計画的に返済を進めましょう。また、余裕があれば、追加で返済を行うことも有効な手段です。

万が一、オーバーローン失効してしまった場合は、すぐに保険会社に連絡しましょう。状況によっては、復活の手続きができる場合があります。諦めずに、まずは相談することが重要です。保険は、将来の不測の事態に備えるための大切な備えです。契約内容をしっかりと理解し、不明な点があれば保険会社に確認するなど、適切に管理・利用することで、その真価を発揮します。日頃から保険証券や契約内容を確認する習慣を身につけ、安心して保険を活用できるようにしましょう。