生命保険:自分のための契約と他人のための契約

保険について知りたい

先生の説明では、『自分の生命の保険契約』と『他人の生命の保険契約』の違いは、お金を払う人と保険の対象となる人が同じか違うかという点だけですか?

保険のアドバイザー

そうだね。お金を払う人を『契約者』、保険の対象となる人を『被保険者』というんだけど、『自分の生命の保険契約』は契約者と被保険者が同じ人物、『他人の生命の保険契約』は契約者と被保険者が違う人物になっているんだ。

保険について知りたい

なるほど。でも、なぜわざわざ『自分の生命の保険契約』と『他人の生命の保険契約』を区別する必要があるんですか?

保険のアドバイザー

いい質問だね。『他人の生命の保険契約』の場合、例えば、誰かが誰かの命を奪おうとして、その人の生命保険に加入するかもしれないよね? だから、保険に入る人の同意が必要になるなど、契約の手続きが少し複雑になるんだ。犯罪を防ぐためだね。

自己の生命の保険契約とは。

生命保険の契約には、自分の命を保障するものと、他人の命を保障するものがあります。自分の命を保障する契約は、自分で保険に入り、自分で保険料を払うという、よくある形です。一方、他人の命を保障する契約は、保険料を払う人と、保障される人が違います。例えば、親が子の命を保障するために契約する場合などがこれにあたります。ただし、他人の命を保障する場合は、悪用を防ぐために、保障される本人の同意が必要です。そうでないと、保険金目当てで誰かを亡き者にしようとする事件などが起こってしまうかもしれません。

自分の生命保険契約とは

生命保険とは、万一の際に備えて経済的な支えとなる大切な仕組みです。多くの人が、自分自身の命に保険をかけることで、家族や大切な人を守る手段として活用しています。これは「自分の生命の保険契約」と呼ばれ、契約者と被保険者が同一人物であることを意味します。つまり、保険料を支払うのも、保障の対象となる命も、あなた自身のことです。

この契約では、あなたが保険料を毎月、または毎年支払うことになります。そして、もしものことがあった場合、あらかじめ指定しておいた人に保険金が支払われます。この受け取る人を「受取人」といいます。例えば、あなたが亡くなった場合、あなたの配偶者や子供、両親など、あなたにとって大切な人がこの受取人となることが多いでしょう。

自分の生命の保険契約は、様々な役割を担っています。まず、病気や事故で入院や手術が必要になった場合、医療費の負担を軽減する助けとなります。また、死亡した場合には、残された家族の生活費や教育費、住宅ローンの返済などに充てることができます。さらに、一部の保険には貯蓄機能も備わっており、将来の資金準備や相続対策としても役立ちます。

このように、自分の生命の保険契約は、予期せぬ出来事から自分自身と家族を守り、将来の安心を築くための重要な役割を果たします。様々な種類がありますので、ご自身の状況やニーズに合わせて最適な保険を選ぶことが大切です。保険の内容をよく理解し、将来設計の一部として賢く活用していきましょう。

| 項目 | 説明 |

|---|---|

| 生命保険の目的 | 万一の際に備えて経済的な支えとなる |

| 自分の生命の保険契約 | 契約者と被保険者が同一人物である契約 |

| 保険料 | 契約者が毎月、または毎年支払う |

| 受取人 | もしものことがあった場合に保険金を受け取る人 |

| 生命保険の役割 |

|

他人の生命保険契約とは

「他人の生命の保険契約」とは、保険の契約をする人と、保険の対象となる人の名前が違う契約のことです。簡単に言うと、お金を払う人と、もしものことがあった時に保険金を受け取る人が違う契約のことを指します。

よくある例としては、親が子供のために生命保険に加入する場合です。この場合、親がお金を払い、契約者となります。子供は保険の対象、つまり被保険者となります。もし、子供が亡くなってしまった場合、保険金は契約者である親に支払われます。

他にも、会社が社員のために生命保険に加入するケースもよくあります。この場合も、会社がお金を払う契約者で、社員が被保険者となります。社員に万が一のことがあった場合、保険金は契約者である会社に支払われます。

このように、他人の生命の保険契約は、主に家族や社員といった、身近な人の生活を守るために使われます。例えば、親が亡くなった場合、残された子供の生活費や教育費を保障するために、親が自分の生命保険に子供を被保険者として指定しておく、といった使い方ができます。また、会社の経営者や主要社員に万が一のことがあった場合に備えて、会社が保険に加入しておくこともあります。

しかし、他人の生命の保険契約には、犯罪に利用される危険性も潜んでいます。例えば、多額の保険金を受け取る目的で、被保険者を故意に亡き者にしようとする事件も過去に発生しています。このような事態を防ぐために、法律では、他人の生命の保険契約を結ぶ際には、必ず被保険者本人の同意が必要と定められています。これは、被保険者自身の生命を守るための大切な決まりです。

| 項目 | 説明 | 例 |

|---|---|---|

| 他人の生命の保険契約 | 契約者と被保険者が異なる生命保険契約 | 親が子供のために生命保険に加入する 会社が社員のために生命保険に加入する |

| 契約者 | 保険料を支払う人 | 親、会社 |

| 被保険者 | 保険の対象となる人。万が一のことがあった場合、保険金が支払われる対象となる人。 | 子供、社員 |

| 保険金受取人 | 保険金を受け取る人 | 親、会社 |

| 目的 | 主に家族や社員といった、身近な人の生活を守るため | 子供の生活費・教育費の保障、会社の事業継続 |

| 注意点 | 犯罪に利用される危険性もあるため、被保険者本人の同意が必要 | 保険金殺人 |

契約の種類と目的

人が生きていく上で、将来への備えとして保険を考える機会は多くあります。生命保険には様々な種類があり、それぞれ保障内容や目的が違います。大きく分けると、万一の場合に備える死亡保障と生きている間の保障の二種類があり、さらに細かく分類されます。

まず、死亡保障を目的とするものとしては、定期保険と終身保険があります。定期保険は一定期間の保障で、掛け金が比較的安く、必要な保障額を確保しやすいのが特徴です。例えば、子供が独立するまでの期間など、保障が必要な期間が決まっている場合に適しています。一方、終身保険は一生涯の保障を提供します。将来の相続対策としても活用できるため、高額な保障を長期的に確保したい場合に選ばれます。

次に、生きている間の保障としては、医療保険やがん保険、養老保険などがあります。医療保険は病気やケガによる入院や手術の費用負担を軽減するものです。公的な健康保険ではカバーされない部分を補填することで、安心して治療に専念できます。がん保険は、がんと診断された場合に一時金や入院給付金を受け取れるため、治療費以外にも幅広く活用できます。養老保険は満期時に生存していればまとまったお金を受け取れるため、老後の生活資金の準備として利用されることが多いです。

さらに、誰の生命を保障するかによっても契約の種類が分かれます。自分の生命を保障するのが「自己の生命の保険契約」で、家族の生活保障や将来の資金確保を目的とします。一方、「他人の生命の保険契約」は、例えば親が子供のために加入したり、会社が従業員のために加入するなど、他人の生命を保障するものです。事業承継対策や従業員の福利厚生など、様々な場面で活用されています。

このように、生命保険は様々な種類があり、保障内容や目的も多岐にわたります。自身の置かれた状況や将来の設計に合わせて、最適な保険を選ぶことが大切です。保険の内容をよく理解し、必要に応じて専門家に相談しながら、将来の安心を確保しましょう。

| 保障の分類 | 保険の種類 | 特徴 | 主な目的 |

|---|---|---|---|

| 死亡保障 | 定期保険 | 一定期間の保障、掛け金が比較的安い | 子供が独立するまでの期間の保障など |

| 終身保険 | 一生涯の保障、相続対策 | 高額な保障を長期的に確保 | |

| 生きている間の保障 | 医療保険 | 病気やケガの入院・手術費用負担の軽減 | 治療費の補填 |

| がん保険 | がん診断時の一時金・入院給付金 | 治療費以外の幅広い活用 | |

| 養老保険 | 満期時に生存していればまとまったお金を受け取り | 老後の生活資金 | |

| 誰の生命を保障するか | 自己の生命の保険契約 | 自分の生命を保障 | 家族の生活保障、将来の資金確保 |

| 他人の生命の保険契約 | 他人の生命を保障 | 事業承継対策、従業員の福利厚生 |

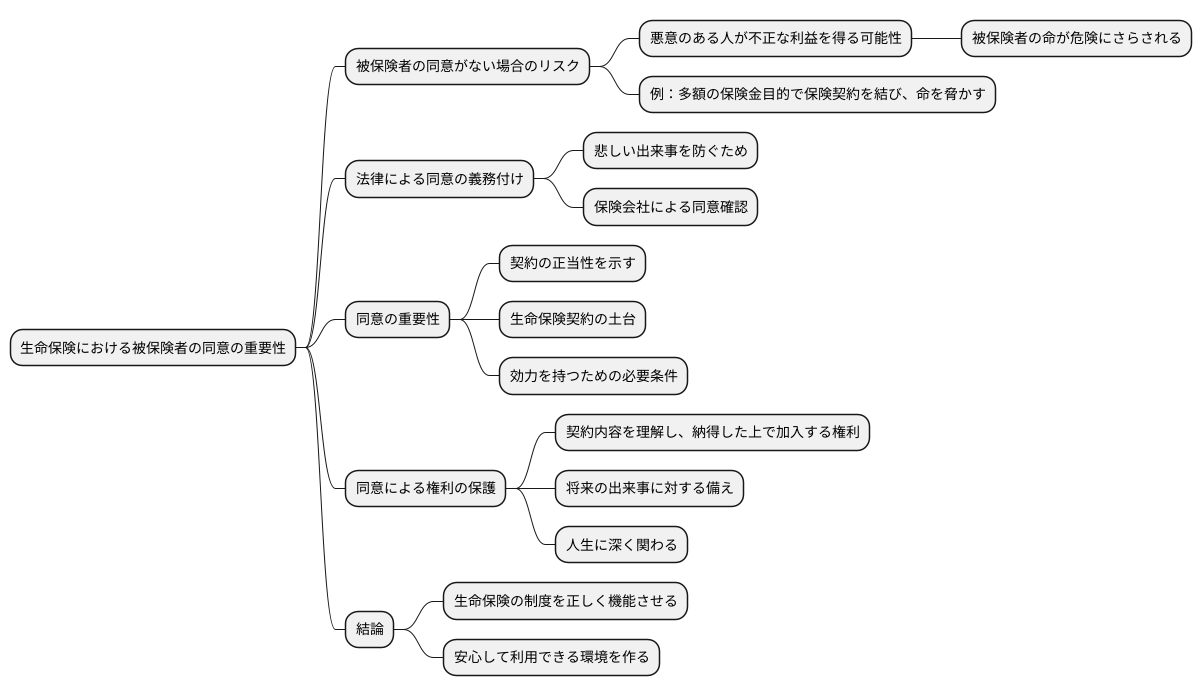

被保険者の同意の重要性

生命保険は、人の命に関わる大切な制度です。そのため、保険契約を結ぶ際には、契約の対象となる方の同意、つまり被保険者の同意が何よりも重要になります。

生命保険は、人の命を大切にし、その権利を守るという考え方に基づいて作られています。もし、被保険者本人の同意がないまま契約が結ばれてしまうと、悪意を持った人が不正な利益を得るために、被保険者の命を危険にさらす可能性が出てきます。例えば、多額の保険金を受け取る目的で、被保険者に知られずに保険契約を結び、その命を脅かすといった恐ろしい事態も考えられます。

このような悲しい出来事を防ぐために、法律では被保険者の同意を必ず得るように定めています。保険会社も、契約を結ぶ際には、被保険者本人にきちんと同意の確認を行います。

被保険者の同意を得ることは、単なる事務的な手続きではありません。それは、契約が正当なものであることを示す、生命保険契約の土台となる大切な要素です。被保険者の同意があることで、保険契約は初めて効力を持つと言えるでしょう。

被保険者の同意は、自分の命に関わる契約内容を理解し、納得した上で加入する権利を守るという意味でも重要です。保険契約は、将来の出来事に対する備えであり、被保険者自身の人生に深く関わります。だからこそ、契約内容をよく理解し、納得した上で加入する必要があります。被保険者の同意は、こうした権利を守るための大切な仕組みなのです。

生命保険は、私たちの生活を守る上で重要な役割を果たしています。被保険者の同意という大切な手続きを守ることで、この制度が正しく機能し、誰もが安心して利用できるものになるでしょう。

適切な保険選びのために

人生における様々な危険に備える上で、保険は有効な手段です。しかし、数多くの種類と複雑な内容から、自分に合った保険を選ぶのは容易ではありません。まず、誰の命を守るための保険なのかを明確にする必要があります。自分の命を守るための保険なのか、あるいは家族など大切な人の命を守るための保険なのかで、選ぶべき保険の種類が変わってきます。

自分の命を守るための保険を考える際には、万が一のことがあった場合に、残された家族の生活費や住宅ローンなどを保障することを目的とします。また、病気やケガで働けなくなった場合の収入減にも備えることができます。一方で、大切な人の命を守るための保険は、その人が亡くなった場合の経済的な損失を補填することを目的とします。例えば、配偶者が亡くなった場合の家計の維持や、子供の教育費の確保などが挙げられます。

最適な保険を選ぶためには、家族構成や経済状況、将来設計などを総合的に考慮する必要があります。例えば、小さな子供がいる家庭では、教育費を確保するための保障が重要になりますし、住宅ローンを抱えている家庭では、ローン残高をカバーできるだけの保障が必要になります。また、現在の収入や貯蓄額も考慮に入れ、無理のない保険料で必要な保障を確保することが大切です。

保険選びで迷った際は、保険代理店やお金の専門家に相談することをお勧めします。彼らは豊富な知識と経験を持ち、個々の状況に合わせた最適なプランを提案してくれます。それぞれの保険の利点と欠点を比較検討し、納得のいくまで説明を受けるようにしましょう。また、保険の内容をしっかりと理解することも重要です。契約内容に不明な点があれば、遠慮なく質問し、疑問を解消しておくことが、将来の安心につながります。保険は将来の安心を確保するための大切な備えです。じっくりと時間をかけて、自分に合った保険を選びましょう。

| 目的 | 対象 | 保障内容 | 考慮すべき点 |

|---|---|---|---|

| 自分の命を守る | 自分 | 家族の生活費、住宅ローン保障、病気・ケガによる収入減への備え | 家族構成、経済状況、将来設計(特に小さな子供がいる場合の教育費、住宅ローン残高) |

| 大切な人の命を守る | 家族など大切な人 | 死亡時の経済的損失の補填(家計維持、子供の教育費確保など) | 家族構成、経済状況、将来設計 |