アット・リスク:保険の基礎知識

保険について知りたい

先生、「アット・リスク」ってよく聞くんですけど、具体的にどういう意味ですか?保険金額のことですか?

保険のアドバイザー

そうだね、保険金額と関連は深いけど、それだけじゃないんだ。「アット・リスク」は、事故が起きた時に保険会社が支払う可能性のある金額の見込みのことを指すんだよ。簡単に言うと、今まさに危険にさらされている金額と考えてもいいよ。

保険について知りたい

なるほど。つまり、保険の対象になっている金額ってことですね?

保険のアドバイザー

そうとも言えるね。例えば、台風で家が被害を受けた時、家の保険金額が「アット・リスク」になる。さらに、同じ台風でたくさんの家が被害を受けた場合、それら全ての家の保険金額の合計も「アット・リスク」と呼ぶことがあるんだ。だから、文脈によっては少し意味合いが変わる場合もあるから気を付けてね。

アット・リスクとは。

保険用語の『危険負担額』について説明します。『危険負担額』とは、事故が起きた時に保険会社が支払う可能性のある金額の目安です。保険の対象となる物やその金額を指す場合と、災害にあった全ての保険対象の合計金額を指す場合があります。現在、危険にさらされているという意味で使われ、例えば台風などで複数の保険契約が同時に危険にさらされている場合などに用いられます。また、荷物を運ぶ間の保険で、『危険負担開始時期基準』という言葉があります。これは、荷物の運び出し時期に関わらず、契約期間中に事故が起きた場合に保険金が支払われるというものです。逆に、『危険開始時期基準』は、事故がいつ起きたかに関わらず、契約期間中に荷物の運び出しが始まっていれば保険金が支払われるというものです。

アット・リスクとは

「アット・リスク」とは、簡単に言うと、事故や災害といった保険で保障される出来事が起きた時に、保険会社が支払う必要があるかもしれない金額の目安のことです。これは、いわば保険会社にとっての潜在的な支払額の最大値を示すものです。

例えば、火災保険で家屋に保険をかけているとします。この場合、アット・リスクは、契約している保険金額を上限とします。もし家が全焼してしまった場合、保険会社は契約に基づき、最大でその保険金額まで支払う義務を負います。これがアット・リスクです。仮に1億円の保険金額で契約していたとすれば、アット・リスクは最大1億円です。

しかし、実際に火災が起きた際、必ずしもアット・リスクと同額が支払われるとは限りません。例えば、火災で家が半焼し、修理費用が5千万円と算定された場合、保険会社が支払う金額は5千万円となります。この場合、アット・リスクは1億円ですが、実際の支払額は5千万円となり、アット・リスクより少なくなります。つまり、アット・リスクは、実際に起きるかもしれない損害額の上限を示すものであり、必ずしもその金額が支払われるとは限らないのです。

さらに、アット・リスクは、一度の災害で複数の保険契約に影響が及ぶ場合、被害を受けた全ての保険対象の合計金額も指します。例えば、大きな台風で多くの家屋が被害を受けた場合、それぞれの家の保険金額の合計がアット・リスクとなります。このように、アット・リスクは、保険会社がどれだけの金額を支払う可能性があるのかを把握するための重要な指標であり、経営の安定性を保つ上で欠かせないものです。

| 用語 | 説明 | 例 |

|---|---|---|

| アット・リスク | 事故や災害発生時に保険会社が支払う可能性のある最大金額の目安 | 火災保険で家屋に1億円かけている場合、アット・リスクは最大1億円 |

| 実際の支払額 | 実際に発生した損害額に基づき算定される金額。アット・リスクと同額になる場合もあれば、少なくなる場合もある。 | 家が半焼し修理費用が5千万円の場合、実際の支払額は5千万円(アット・リスクは1億円) |

| 複数契約への影響 | 一度の災害で複数の保険契約に影響が及ぶ場合、被害を受けた全ての保険対象の合計金額 | 大きな台風で多くの家屋が被害を受けた場合、それぞれの家の保険金額の合計 |

現在危険にさらされているもの

「現在危険にさらされているもの」、これは保険の世界ではとても大切な考え方です。一言で言うと、たくさんの保険契約が、同じ一つの出来事で一度に損害を受ける可能性のことを指します。

例として、大きな台風が上陸した場面を想像してみてください。この台風によって、たくさんの家が壊れ、たくさんの車が流されてしまうかもしれません。家が壊れた場合は家財保険、車が流された場合は自動車保険が使われます。つまり、一つの台風という出来事によって、たくさんの保険契約が同時に使われることになります。それぞれの契約の保険金額を合計した金額が、まさに「現在危険にさらされているもの」なのです。

保険会社にとっては、この金額がとても重要になります。なぜなら、この金額が大きければ大きいほど、保険会社が支払わなければならない金額も大きくなるからです。もし、あまりにも大きな災害が発生し、たくさんの保険金が支払われることになると、保険会社の経営が傾いてしまうかもしれません。

だからこそ、保険会社は「現在危険にさらされているもの」をしっかりと管理しなければなりません。危険を分散させることが重要なのです。例えば、特定の地域に集中して保険契約を結ぶのではなく、様々な地域に契約を広げることで、一つの災害による影響を少なくすることができます。また、再保険という方法もあります。これは、保険会社が他の保険会社に保険をかけることで、大きな損害が発生した場合でも、その一部を負担してもらう仕組みです。

台風以外にも、地震や洪水、大規模な火災など、一度にたくさんの契約に影響を与える出来事は様々です。これらの出来事に備えて、保険会社は様々な対策を講じ、私たちの生活を守ってくれているのです。

| 項目 | 説明 |

|---|---|

| 現在危険にさらされているもの | 多数の保険契約が単一のイベントで同時に損害を受ける可能性 |

| 例 | 大型台風の上陸による家屋や車両の損害 → 家財保険、自動車保険の同時請求 |

| 保険会社にとっての重要性 | 支払うべき保険金の総額を示すため、経営の安定性に直結 |

| リスク管理 | 危険分散(地域分散、再保険) |

| その他のリスク要因 | 地震、洪水、大規模火災など |

貨物輸送におけるアット・リスク

荷物を運ぶ仕事では、『いつ保険金が支払われるのか』という、とても大切なポイントについて、二つの考え方があります。一つは『アット・リスク方式』、もう一つは『リスク・アタッチ方式』です。

まず、『アット・リスク方式』について説明します。これは、荷物を運び始めた日は関係なく、保険契約の期間中に事故が起きた時に保険金が支払われるというものです。例えば、一年間の保険契約を結んだとします。この場合、契約期間の初めに荷物を運び始めても、終わり頃に運び始めても、その一年間に事故が起きれば保険金を受け取ることができます。つまり、保険の効力は、契約期間中に限定されるということです。

次に、『リスク・アタッチ方式』について説明します。こちらは、事故がいつ起きたかは関係なく、保険契約の期間中に荷物を運び始めた場合に保険金が支払われるというものです。同じく一年間の保険契約を例に考えてみましょう。契約期間の最終日に荷物を運び始めたとします。そして、荷物を運び終わった後に事故が起きたとしても、荷物の輸送開始が契約期間中だったため、保険金が支払われます。逆に、契約期間が始まる前に荷物を運び始め、契約期間中に事故が起きても、保険金は支払われません。つまり、保険の効力は、荷物を運び始めた日から発生し、事故発生時期とは無関係なのです。

このように、アット・リスク方式とリスク・アタッチ方式は、保険金が支払われる条件が大きく違います。荷物を運ぶ際には、それぞれの違いをよく理解し、自分に合った保険を選ぶことが大切です。特に、長期間にわたる輸送や、契約期間の前後に輸送がまたがる場合などは、どちらの方式を選ぶかで、実際に保険金が支払われるかどうかが大きく変わってくるので、注意が必要です。

| 項目 | アット・リスク方式 | リスク・アタッチ方式 |

|---|---|---|

| 保険金支払条件 | 保険契約期間中に事故発生 | 保険契約期間中に輸送開始 |

| 契約期間 | 例:1年間 | 例:1年間 |

| 契約期間開始時輸送開始 | 契約期間中に事故発生すれば保険金支払 | 契約期間中に事故発生すれば保険金支払 |

| 契約期間終了間際輸送開始 | 契約期間中に事故発生すれば保険金支払 | 契約期間中に事故発生すれば保険金支払 |

| 契約期間終了後事故発生 | 保険金支払なし | 契約期間中に輸送開始していれば保険金支払 |

| 契約期間開始前輸送開始、契約期間中に事故発生 | 保険金支払 | 保険金支払なし |

| 保険の効力 | 契約期間中 | 輸送開始時から |

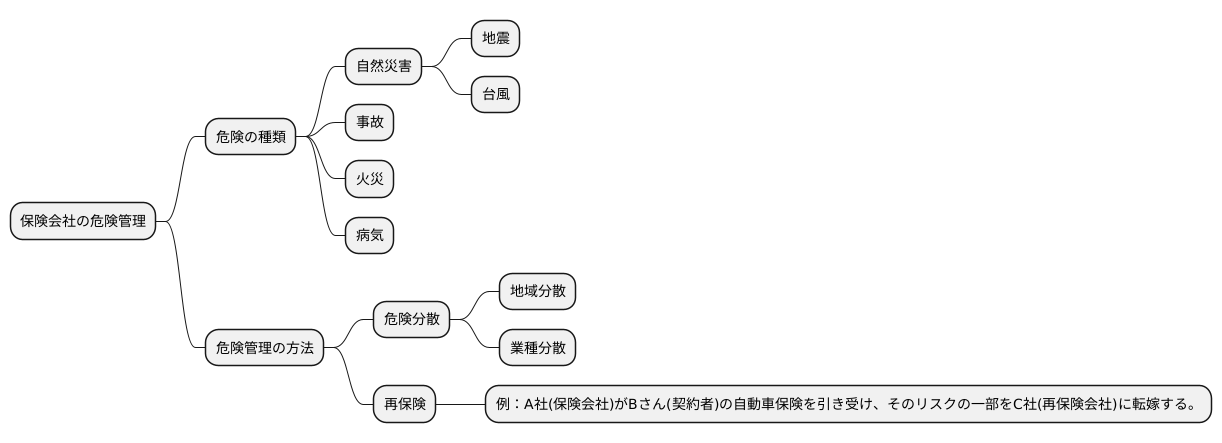

保険会社のリスク管理

保険会社は、事業を続ける上で様々な危険と隣り合わせです。地震や台風といった大きな自然災害はもちろんのこと、火災や事故、病気といった出来事も、保険会社にとっては大きな損失につながる可能性があります。こうした危険を適切に管理し、経営の安定性を保つことが、保険会社にとって最も重要な課題の一つです。そのために、保険会社は様々な工夫を凝らしています。

まず、危険を分散させるという方法があります。特定の地域や業種に集中して保険契約を結んでしまうと、その地域で大規模な災害が発生したり、その業種が不況に陥ったりした場合、保険会社は一度に大きな損失を被ってしまいます。これを避けるために、保険会社は様々な地域、様々な業種とバランス良く契約を結ぶようにしています。いわば、「卵を一つの籠に盛らない」という考え方です。これにより、一つの出来事が起きた際の損失を最小限に抑えることができます。

次に、再保険という仕組みがあります。これは、保険会社が自社で引き受けた危険の一部を、他の保険会社にさらに保険をかけるというものです。例えば、A社が契約者Bさんの自動車保険を引き受けたとします。A社はこの契約による危険の一部を、別の保険会社であるC社に再保険として引き受けてもらうことができます。もしBさんが大きな事故を起こして多額の保険金を支払うことになっても、A社はC社から再保険金を受け取ることができるため、自社の負担を軽減できるのです。

このように、保険会社は危険分散や再保険といった様々な対策を講じることで、常に危険に備え、安定した経営を維持しようと努めているのです。これらの対策があるからこそ、私たちは安心して保険に加入し、万が一の際に必要な保障を受けることができるのです。

まとめ

保険の世界では、「危険負担額」という概念が重要になります。これは、事故が起きた際に、保険会社が支払う可能性のある金額の目安を指します。この危険負担額は、保険の対象となるものや、その保険金額を基に計算されます。つまり、高価な家財を保険にかければ、危険負担額は大きくなり、逆に少額の保険であれば危険負担額は小さくなるということです。

また、「危険負担額」という言葉は、「今まさに危険にさらされている状態」を指す場合もあります。例えば、複数の保険契約が同じ危険に直面している状況です。地震保険に加入している複数の家が、同じ地域で大きな地震に遭うと、それぞれの保険契約で保険金が支払われる可能性が生じ、それぞれの保険会社が大きな危険負担額を抱えることになります。

荷物を運ぶ際の保険にも、この危険負担額の考え方が関わってきます。「危険負担額基準」と「危険発生基準」という二つの考え方があり、保険金が支払われる条件がそれぞれ異なります。危険負担額基準では、荷物が危険にさらされている時点ですでに保険金支払いの対象となります。一方、危険発生基準では、実際に事故が発生して損害が生じた場合に初めて保険金が支払われます。

保険会社は、危険負担額を適切に管理することで、経営の安定性を保っています。具体的には、様々な種類の保険を扱うことでリスクを分散させたり、他の保険会社に一部の危険負担額を肩代わりしてもらう「再保険」という仕組みを活用したりしています。

保険に加入する際には、この危険負担額を正しく理解することがとても大切です。どのような場合にどれだけの金額が支払われるのかをきちんと把握することで、自分に合った保険を選ぶことができます。保険会社に危険負担額について質問し、詳しい説明を受けるようにしましょう。

| 項目 | 説明 |

|---|---|

| 危険負担額(一般的な意味) | 事故発生時に保険会社が支払う可能性のある金額の目安。保険対象や保険金額に基づき計算される。 |

| 危険負担額(特定の意味) | 今まさに危険にさらされている状態。例:地震保険に加入している複数の家が、同じ地域で大きな地震に遭う状況。 |

| 危険負担額基準(荷物運搬保険) | 荷物が危険にさらされている時点で保険金支払いの対象となる。 |

| 危険発生基準(荷物運搬保険) | 実際に事故が発生して損害が生じた場合に保険金が支払われる。 |

| 保険会社の危険負担額管理 | リスク分散(様々な種類の保険)、再保険(他の保険会社に一部の危険負担額を肩代わりしてもらう) |

| 保険加入時の注意点 | 危険負担額を理解し、どのような場合にどれだけの金額が支払われるのかを把握する。保険会社に質問し詳しい説明を受ける。 |