分割払いの保険料:回払保険料とは?

保険について知りたい

回払保険料って、分割払いってことですよね?でも、一回分の保険料のことって書いてあるのがよく分かりません。

保険のアドバイザー

そうですね、少し分かりづらいですね。回払保険料とは、分割払いで支払う保険料の、一回ごとの金額のことです。例えば、月払いで保険料を支払う場合、毎月支払う金額が回払保険料になります。

保険について知りたい

ああ、なるほど!つまり、月々の支払額のことですね。じゃあ、年払いだったら、年に一回支払う額が回払保険料ってことですか?

保険のアドバイザー

その通りです。年払い、半年払い、月払いなど、どの支払い方法を選んでも、一回支払う金額のことを回払保険料と言います。

回払保険料とは。

保険の用語で「分割払い保険料」というものがあります。これは、保険契約の支払いを分割で行う方法のことです。一括で支払うのではなく、何回かに分けて支払います。この分割払い保険料は、一度に支払う保険料ではないため、一回ごとの支払額のことを指します。長期の契約を結んだ場合、一年ごとの支払いの他に、半年ごとや毎月ごとの支払い方もあります。分割払い保険料は「分割保険料」と呼ばれることもあります。保険制度を維持するためには、あらかじめ保険料を集める必要があります。そのため、損害保険では、基本的に一括払いが求められます。しかし、損害保険が高額になる場合もあるため、例えば自動車保険などの契約では、特約を付けることで分割払いが認められています。一方、生命保険の場合は、支払期間が長くなるため、一般的に分割払いで支払われています。

回払保険料とは

回払保険料とは、保険に入る際にお金を何回かに分けて支払う方法のことです。一度に大きな金額を支払うのが難しい人にとって、家計への負担を和らげる有効な手段と言えます。よく似た言葉に「分割払保険料」がありますが、これは回払保険料と同じ意味で使われます。

保険料の支払い方法は、一年に一度まとめて支払う年払い、半年に一度支払う半年払い、毎月支払う月払いなど、様々な種類があります。自分の収入や支出の状況に合わせて、無理のない支払い方法を選ぶことが大切です。たとえば、毎月決まった額の収入がある人は月払いが適しているでしょうし、ボーナスなどまとまった収入がある時期に支払いたい人は半年払いもしくは年払いが適しているでしょう。

回払保険料と対照的なのが、一時払保険料です。一時払保険料は、契約時に保険料の総額を一括で支払う方法です。一見すると大きな負担に感じますが、回払保険料に比べて最終的な支払総額は少なくて済むというメリットがあります。これは、分割で支払う場合には、保険会社の手数料や金利などが加算されるためです。

回払保険料を選ぶ際には、最終的な支払総額が一時払保険料の場合よりも高くなることを理解しておく必要があります。それぞれの支払い方法のメリット・デメリットを比較検討し、自分の経済状況に合った方法を選ぶことが重要です。保険会社によっては、支払い方法の変更が可能な場合もありますので、契約前に確認しておくと良いでしょう。

| 項目 | 説明 | メリット | デメリット |

|---|---|---|---|

| 回払保険料 | 保険料を何回かに分けて支払う方法。分割払保険料と同じ意味。 | 家計への負担が少ない。 月払い、半年払い、年払いなど、様々な支払い方法から選択可能。 |

一時払保険料に比べて最終的な支払総額が多くなる。 |

| 一時払保険料 | 契約時に保険料の総額を一括で支払う方法。 | 回払保険料に比べて最終的な支払総額が少ない。 | 初期費用が高く、家計への負担が大きい。 |

| 年払い | 保険料を年に一度まとめて支払う方法。 | ||

| 半年払い | 保険料を半年に一度支払う方法。 | ||

| 月払い | 保険料を毎月支払う方法。 |

損害保険における考え方

損害保険は、思いがけない事故や災害によって被る経済的な損失を補填してくれる大切な仕組みです。家屋の火災や自動車事故など、予期せぬ出来事は誰にでも起こりうるものですが、その際に発生する修理費用や賠償金などは多額になる場合も少なくありません。損害保険に加入することで、こうした不測の事態に備え、経済的な負担を軽減することが可能となります。

損害保険の仕組みを理解する上で重要なのが、保険料の考え方です。保険会社は、将来発生するかもしれない保険金支払いに備えて、常に十分な資金を確保しておく必要があります。そのため、本来は保険料の一括払いが原則となります。これは、一度に全額を支払うことで、保険会社が確実に資金を確保し、安定した経営を行うために必要な措置です。

しかし、自動車保険のように、補償内容によっては保険料が高額になるケースもあります。このような場合、契約者にとって保険料の一括払いは大きな負担となる可能性があります。そこで、契約者の負担を軽減するため、任意自動車保険など一部の損害保険では、分割で保険料を支払う方法が用意されています。これは、特約を付加することで選択できる場合が多く、月払い、半年払いなど、複数の支払い方法から選ぶことができます。

ただし、保険料の支払方法は契約者が自由に選択できるわけではなく、保険会社が定めた条件に従う必要があります。保険会社によって、分割払いが可能な保険の種類や、支払い回数、手数料などが異なるため、契約前にしっかりと確認することが大切です。また、分割払いを選択した場合、一括払いよりも総額が高くなる場合もあるので、それぞれのメリット・デメリットを比較検討し、自身に合った支払方法を選ぶようにしましょう。

| 項目 | 内容 |

|---|---|

| 損害保険の役割 | 予期せぬ事故や災害による経済的損失を補填 |

| 保険料の考え方 | 将来の保険金支払いに備えた資金確保のため、本来は一括払いが原則 |

| 分割払いの導入理由 | 高額な保険料の負担軽減 |

| 分割払いの対象 | 任意自動車保険など一部の損害保険 |

| 分割払いの方法 | 月払い、半年払いなど(特約付加で選択可能) |

| 分割払いの注意点 | 保険会社により条件が異なる、一括払いより総額が高くなる場合も |

| 推奨行動 | メリット・デメリットを比較検討し、自身に合った支払方法を選ぶ |

生命保険における考え方

生命保険とは、人生における不慮の出来事、例えば、死亡や重い病気、ケガで働けなくなった時などに備えるための仕組みです。事故や火災など、突発的な出来事に備える損害保険とは異なり、長い期間にわたって保障してくれます。そのため、保険料の支払いも長期間に及ぶことが一般的です。

生命保険では、前もって保険料を支払う方法が主流です。これは、毎月決まった額を積み立てていくようなイメージです。支払方法は、一年ごとの支払い、半年ごとの支払い、毎月ごとの支払いなど、自分の生活スタイルや収入の状況に合わせて選ぶことができます。例えば、ボーナスが出る時期に合わせて半年ごとに支払う、あるいは毎月決まった日に支払うなど、様々な選択肢があります。ただし、支払方法によって保険料の総額が変わる場合もあります。例えば、毎月支払うよりも、一年ごとにまとめて支払う方が総額が少なくなるケースもあります。そのため、契約を結ぶ前に、それぞれの支払方法で総額がいくらになるのか、きちんと確認することが大切です。

生命保険は長期間にわたる契約なので、無理なく続けられる支払方法を選ぶことが重要です。家計の状況をしっかりと見極め、将来の収入や支出の変化も考慮しながら、自分に合った支払計画を立てるようにしましょう。保険は、いざという時に家族を守る大切な備えです。将来の不安を少しでも減らし、安心して暮らせるように、じっくりと検討し、最適な保険を選ぶことが大切です。

| 項目 | 内容 |

|---|---|

| 生命保険とは | 死亡、重い病気、ケガで働けなくなった時などに備えるための仕組み。長期間にわたって保障。 |

| 保険料の支払い | 長期間にわたり、前もって支払う。 |

| 支払方法 |

など、生活スタイルや収入状況に合わせて選択可能。 |

| 支払方法による違い | 支払方法によって保険料の総額が変わる場合あり(例:年払いの方が総額が安いケースも)。 |

| 注意点 | 契約前に各支払方法での総額を確認。無理なく続けられる支払方法を選ぶ。家計の状況、将来の収入/支出の変化を考慮。 |

| 生命保険の意義 | いざという時に家族を守るための備え。将来の不安を減らし、安心して暮らせるようにするためのもの。 |

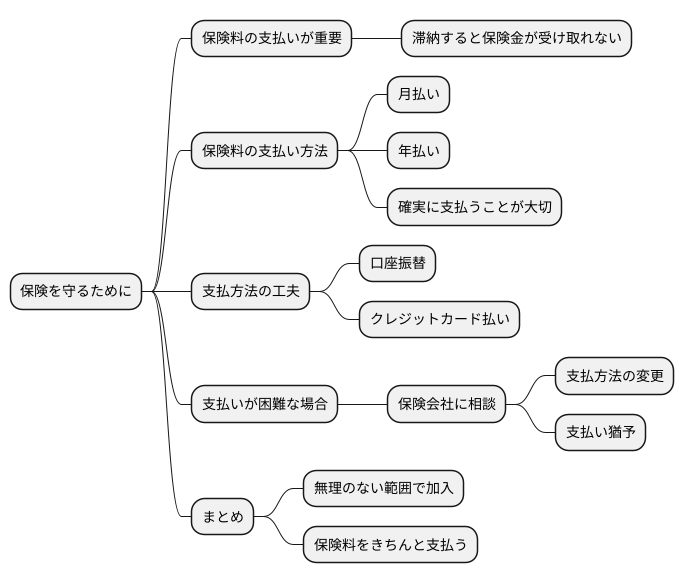

保険料払込の重要性

いざという時に備える大切な約束である保険。この保険を守るためには、保険料をきちんと支払うことが何よりも重要です。保険料の支払いが滞ってしまうと、せっかくの保険契約が効力を失ってしまう可能性があります。そうなると、事故や病気など、万が一の事態に直面した際に、保険金を受け取ることができなくなってしまいます。

保険料の支払方法はいくつかあります。例えば、毎月決まった日に保険料を支払う方法や、一年分をまとめて支払う方法などがあります。いずれの方法を選ぶ場合でも、支払期日をしっかりと守り、確実に支払いを続けることが大切です。ついうっかり支払いを忘れてしまうことを防ぐために、金融機関の口座から自動的に引き落とされるようにしたり、クレジットカードを利用して支払う方法などを活用すると良いでしょう。これらの方法を利用することで、支払いの手間を省き、支払忘れを防ぐことができます。

また、家計の状況が変わり、保険料の支払いが難しくなった場合には、一人で悩まずに保険会社に相談してみましょう。保険会社によっては、支払方法の変更や、一時的に支払いを猶予してくれる制度などを用意している場合があります。

保険は将来の安心を守るための大切な備えです。保険料の支払いは、この備えを維持するための必要不可欠なものです。常に自身の収入や支出を把握し、無理のない範囲で保険に加入し、保険料をきちんと支払うように心がけましょう。そうすることで、安心して日々の生活を送ることができます。

まとめ

保険の掛け金をまとめて払う方法と、分けて払う方法があります。分けて払う方法を分割払いと言い、まとめて払う方法を一時払いと言います。分割払いは、一度に大きな金額を用意する必要がないため、家計への負担を少なく抑えることができます。特に、大きな保障を得たいけれど、一度に多くの金額を支払うのが難しいという方に適しています。

損害保険、例えば家の火災保険や車の自動車保険などでは、分割払いは特約という追加の契約によって利用できる場合があります。一方、人の生死に関わる生命保険では、分割払いは広く一般的な支払い方法となっています。

分割払いには、一年に一度まとめて支払う年払い、半年ごとに支払う半年払い、そして毎月支払う月払いなど、様々な方法があります。自分の収入や支出の状況に合わせて、無理なく支払える方法を選ぶことが大切です。ただし、分割回数が多いほど、手数料などの関係で支払う金額の合計は高くなる傾向があります。例えば、月払いは年払いに比べて、支払総額が高くなることが多いです。

分割払いで注意しなければならないのは、掛け金を滞納してしまうと、せっかくの保険契約が無効になってしまう可能性があるということです。滞納とは、決められた期日までに掛け金を支払わないことです。滞納を続けると、失効といって、保険の効力が失われてしまいます。万が一、病気や事故にあった時に保障が受けられなくなってしまいますので、期日までに確実に支払うようにしましょう。

もし、病気や失業などで掛け金の支払いが難しくなった場合は、すぐに保険会社に相談してみましょう。支払方法の変更や、一定期間支払いを猶予してくれる制度など、状況に合わせて解決策を提案してくれる場合があります。保険は、将来の不安に備える大切なものです。それぞれの保険の内容や自分の家計の状況をよく考えて、最適な支払い方法を選びましょう。

| 支払い方法 | メリット | デメリット | 適用 | 種類 |

|---|---|---|---|---|

| 一時払い | まとめて支払う | 一度に大きな金額が必要 | – | – |

| 分割払い | 家計への負担が少ない、大きな保障を得やすい | 手数料等で支払総額が高くなる傾向、滞納すると失効の可能性 | 損害保険(特約の場合あり)、生命保険(一般的) | 年払い、半年払い、月払い |