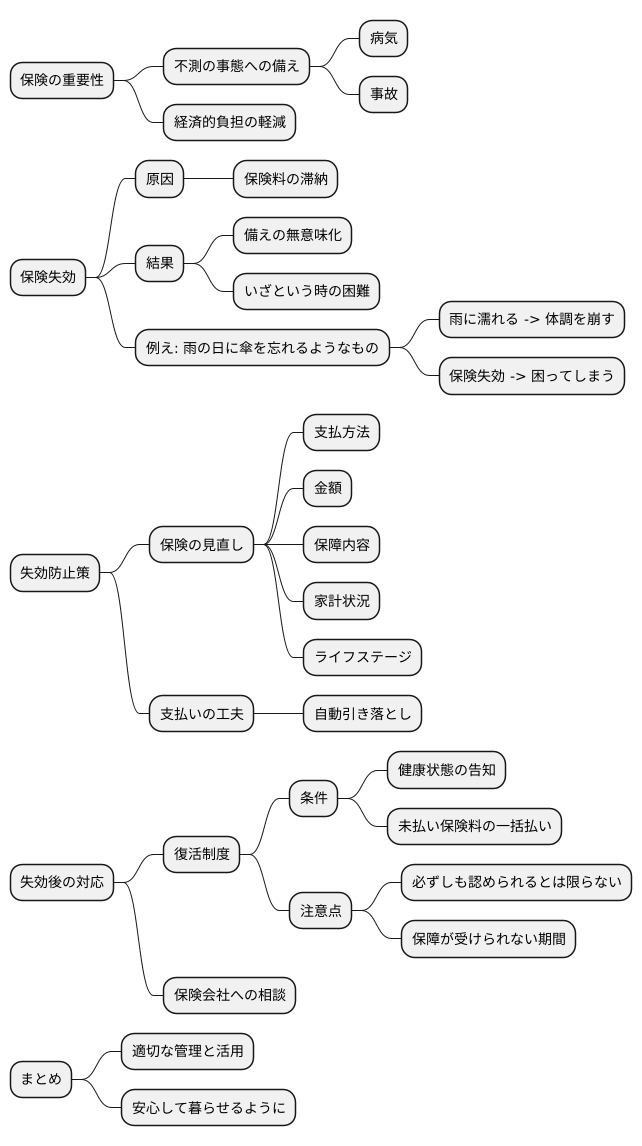

保険失効のしくみと復活

保険について知りたい

保険の『失効』って、どういう意味ですか?

保険のアドバイザー

簡単に言うと、保険料を決められた期間内に払わないと、保険の効力がなくなることだよ。たとえば、毎月払うお金を滞納して、猶予期間が過ぎても払わないと、失効になるんだ。

保険について知りたい

じゃあ、失効したら、もう保険金はもらえないんですか?

保険のアドバイザー

原則として、もらえなくなるね。でも、『復活』という制度があって、一定期間内なら、もとの契約に戻せる可能性があるよ。ただし、滞納していた保険料と利息を払って、健康状態の確認が必要になるから、注意が必要だね。

失効とは。

保険の言葉で『失効』というものがあります。これは、保険料の支払いが遅れて、決められた猶予期間内にも払えず、自動で借りて支払う制度も使えなかった時に、保険の効力がなくなることです。失効すると、保険金を受け取ることができなくなります。しかし、失効しても『復活』という方法で契約を元に戻せる場合があります。復活とは、保険契約が失効した後でも、3年など一定の期間内であれば、契約を元に戻せる制度のことです。ただし、復活させるには、失効していた間の保険料と利息(保険会社によって違います)を支払う必要があり、健康状態について改めて知らせたり、検査を受けたりする必要があります。

保険失効とは

保険契約は、毎月きちんと保険料を支払うことで成り立っています。この保険料の支払いが滞ってしまうと、保険契約の効力が失われることを「保険失効」と言います。

保険料の支払いを忘れてしまうこともあるかもしれません。そのため、保険会社は通常、支払期限から一定期間の猶予を設けています。この期間は「払込猶予期間」と呼ばれ、多くの場合、支払期限から一ヶ月、もしくは二ヶ月程度です。この期間内に保険料を支払えば、契約は継続され、保障もそのままです。

しかし、この払込猶予期間が過ぎても保険料が支払われないと、保険契約は失効してしまいます。契約が失効すると、それまで受けることができた保障が一切なくなります。例えば、病気や怪我で入院した場合、本来であれば保険金を受け取れるはずですが、失効後は一切の保障がなくなってしまうため、保険金は受け取れません。高額な医療費を全額自己負担しなければならなくなるなど、経済的な負担が大きくなってしまう可能性があります。

また、失効した保険契約を復活させることは容易ではありません。一度失効した契約を復活させるには、改めて契約手続きを行う必要があります。この際、過去の病歴や現在の健康状態によっては、以前と同じ条件で契約できない場合や、場合によっては契約自体を断られることもあります。

保険料の支払いが難しい状況になったとしても、放置せずにすぐに保険会社に相談することが大切です。保険会社によっては、保険料の減額や支払方法の変更といった対応策を用意しています。また、自動振替貸付制度といって、保険契約に基づいて積み立てられたお金で自動的に保険料を支払う制度を設けている会社もあります。このような制度を活用することで、保険失効を防ぐことができるかもしれません。困った時は一人で抱え込まず、まずは保険会社に相談してみましょう。

失効の主な原因

保険契約が効力を失ってしまうことを「失効」と言いますが、これはほとんどの場合、保険料の支払いが滞ってしまうことが原因です。保険料の支払いが滞る背景には、実に様々な事情が考えられます。

まず、病気やケガで入院が必要になった場合、医療費の負担が増える一方で、働けなくなることで収入が減ってしまう可能性があります。このような状況では、保険料の支払いが困難になるのも無理はありません。また、失業や転職によって収入が減少した場合も、家計への影響は大きく、保険料の支払いが滞ってしまう原因となりえます。

さらに、うっかり支払い忘れてしまうというケースも少なくありません。現代社会は何かと忙しく、ついうっかり支払日を忘れてしまうこともあるでしょう。また、口座の残高不足で自動引き落としができなかった、というケースも考えられます。

また、家計の見直しがきっかけで保険料の負担を見直す方もいらっしゃるでしょう。保険料の負担を軽くしたい、保障内容を変えたいといった理由で、解約を検討する際に、適切な手続きを行わずに放置してしまうと、失効につながることがあります。解約の手続きを忘れてしまったり、面倒に感じて後回しにしてしまったりすることで、結果として失効という事態を招いてしまうのです。

いずれの場合も、保険は将来の万一の際に備えるための大切なものです。失効してしまうと、必要な時に保障を受けられないばかりか、それまで支払ってきた保険料も無駄になってしまう可能性があります。そのため、失効は思わぬ経済的な負担につながることがあります。家計の状況や生活環境の変化に応じて、保険の内容を見直したり、保険会社に相談したりするなど、適切な対応策を検討することが大切です。

| 原因 | 詳細 |

|---|---|

| 病気やケガ | 医療費負担の増加や収入減少により、保険料支払いが困難になる。 |

| 失業・転職 | 収入減少による家計への影響で、保険料支払いが滞る。 |

| 支払い忘れ | うっかり支払日を忘れてしまう、口座残高不足など。 |

| 家計の見直し | 保険料負担の見直しや保障内容変更時の解約手続きの不備、放置による失効。 |

復活という選択肢

保険契約がうっかり失効してしまった、そんな経験はありませんか?諦める前に、「復活」という制度を検討してみてください。これは、一定の条件を満たせば、失効した保険契約を再び有効にできる、いわば契約の蘇生措置です。

この復活制度を利用できる期間は、失効日から原則として3年以内となっています。ただし、保険会社によっては異なる場合もあるので、ご自身の契約内容を確認することが大切です。復活を希望する場合は、まず保険会社に連絡を取り、具体的な手続き方法を確認しましょう。

復活には、いくつかの条件があります。まず、失効していた期間の保険料と、それに付随する利息を支払う必要があります。利息の利率は保険会社によって異なるため、事前に確認しておきましょう。また、失効期間の長さによっては、健康状態に関する告知を求められる場合があります。具体的には、医師の診断書や健康診断の結果の提出が必要になることもあります。さらに、保険会社が定める医師による診査を受ける必要がある場合もあります。これらの条件をクリアすることで、再び保険の保障を受けることができるようになります。

復活は、以前と同じ保障内容で契約を再開できるという大きなメリットがあります。新たに保険に加入する場合と比べて、年齢や健康状態によって加入できないリスクを回避できる可能性があります。また、過去の保険料の支払期間が継続されるため、将来の保険料の割引に繋がる場合もあります。しかし、復活には相応の手続きや費用が必要となるため、まずは保険会社に相談し、ご自身の状況に最適な方法を選択することが重要です。

| 項目 | 内容 |

|---|---|

| 制度名 | 復活 |

| 概要 | 失効した保険契約を一定条件下で有効にする制度 |

| 利用可能期間 | 原則、失効日から3年以内 (保険会社により異なる) |

| 手続き | 保険会社に連絡し、具体的な方法を確認 |

| 復活の条件 |

|

| メリット |

|

| 注意点 | 手続きや費用が必要。保険会社への相談推奨 |

復活の注意点

保険契約が効力を失ってしまった後、これを再び有効にする「復活」という手続きには、いくつか気をつけなければならない点があります。安易に考えていると、手続きができない場合もありますので、しっかりと内容を理解しておきましょう。

まず、復活するためには、いくつかの条件を満たす必要があります。当然ですが、効力が失われている間の保険料と、それに付随する利息を支払わなければなりません。これは、当然の義務として理解しておきましょう。また、現在の健康状態について告知を求められるケースがほとんどです。場合によっては、医師による診察や検査が必要になることもあります。これらの条件を満たすことができなければ、復活は認められません。

次に、復活できる期間は限られています。多くの場合、効力が失われてから3年以内であれば復活できますが、保険会社や契約内容によって異なる場合があります。この期間を過ぎてしまうと、復活はできなくなりますので、注意が必要です。復活を考えている方は、早めに手続きを行いましょう。

さらに、健康状態によっては復活が難しい場合があります。効力が失われた後に健康状態が悪化した場合、告知や診察、検査の結果によっては復活を断られる可能性があります。例えば、重い病気にかかってしまった場合などは、復活が認められないケースもあります。

復活を検討している方は、これらの点に注意し、必ず保険会社に相談するようにしましょう。保険会社に連絡すれば、復活に必要な手続きや書類、注意点などを詳しく教えてもらえます。また、現在の健康状態を伝えれば、復活できるかどうかを確認してもらうこともできます。自分だけで悩まずに、まずは保険会社に相談してみましょう。

| 項目 | 内容 |

|---|---|

| 復活の条件 |

|

| 復活期間 |

|

| 健康状態 |

|

| 相談 | 保険会社に相談すれば、

が確認可能。 |

失効を防ぐために

生命保険は、私たちの人生における様々なリスクに備えるための大切な備えです。しかし、保険料の支払いが滞り、契約が失効してしまうと、せっかくの備えがなくなってしまいます。失効を防ぎ、安心して保障を受け続けるために、保険料の支払いを滞らせない工夫と、定期的な見直しが重要です。

まず、保険料の支払いを滞らせないためには、無理のない保険料を設定することが大切です。家計の収支をしっかりと把握し、収入に見合った保険料を設定することで、支払いの負担を軽減できます。また、保険料の支払方法を自動引き落としに設定することで、うっかり支払いを忘れてしまうことを防げます。さらに、手帳やカレンダーに支払期日を記録しておくなど、自分なりに工夫を凝らして、支払いを忘れないようにしましょう。

次に、ライフステージの変化に合わせて保険を見直すことも大切です。結婚や出産、転職といった人生の転機では、必要な保障額や保障の種類も変わってきます。例えば、子供が生まれた場合は、教育資金の準備のために学資保険への加入を検討したり、住宅を購入した場合は、団体信用生命保険への加入が必要となるかもしれません。定期的に保険の内容を確認し、必要に応じて保障内容や保険料を見直すことで、家計への負担を抑えながら、必要な保障を確保することができます。

万が一、病気やケガ、失業などで保険料の支払いが難しくなった場合は、すぐに保険会社に相談しましょう。保険料の支払いを猶予してもらったり、減額や支払方法の変更といった対応策を検討してくれるはずです。また、状況によっては、一部を解約して保険料を減額することも可能です。一人で悩まずに、まずは保険会社に相談し、状況に合わせた対応策を見つけることが大切です。放置して失効させてしまう前に、早めの相談が解決の糸口となります。

| 目的 | 方法 | 具体的な対策 |

|---|---|---|

| 保険料の支払いを滞らせない | 無理のない保険料設定 | 家計の収支を把握し、収入に見合った保険料を設定する |

| 支払方法の自動化 | 自動引き落としに設定する | |

| 支払期日の管理 | 手帳やカレンダーに記録する | |

| ライフステージの変化への対応 | 定期的な見直し | 結婚、出産、転職、住宅購入などに応じて保障内容や保険料を見直す |

| 保険の種類の変更 | 学資保険、団体信用生命保険など、必要に応じて検討する | |

| 支払いが困難な場合の対応 | 保険会社への相談 | 支払猶予、減額、支払方法の変更などを相談する |

| 一部解約 | 状況によっては一部解約も検討する | |

| 早期対応 | 放置せず、すぐに相談することが重要 |

まとめ

人生における様々な不測の事態に備える上で、保険は大切な役割を担っています。病気や事故といった予期せぬ出来事に見舞われた際、経済的な負担を軽減してくれる心強い味方と言えるでしょう。しかし、保険料の支払いが滞り、契約が失効してしまうと、せっかくの備えも意味をなさなくなってしまいます。まるで、雨の日に傘を忘れて出かけてしまうようなものです。雨に濡れてしまうと、体調を崩してしまうかもしれません。同様に、保険が失効すると、いざという時に困ってしまう可能性があります。

失効を防ぐためには、自身の状況に合った保険を選び、適切に管理することが重要です。まず、保険料の支払方法や金額、保障内容などを定期的に見直しましょう。家計の状況やライフステージの変化に合わせて、必要に応じて保険の内容を調整することで、無理なく保険料を払い続けることができます。また、自動引き落としを利用するなど、支払いを忘れない工夫も大切です。

万が一、保険料の支払いが滞り、契約が失効してしまった場合でも、諦める必要はありません。復活という制度を利用できる可能性があります。これは、一定の条件を満たせば、失効した保険契約を復活させることができるというものです。ただし、復活には健康状態の告知や未払い保険料の一括払いが必要となる場合があり、必ずしも認められるとは限りません。また、復活までの期間によっては、保障が受けられない期間が生じる可能性もあります。

失効を防ぐことが最善策ですが、もしもの場合は、速やかに保険会社に相談し、適切な対応を取りましょう。保険会社は、契約者にとって最適な解決策を提案してくれるはずです。保険は、人生の様々な場面で私たちを支えてくれる安全網のようなものです。適切な管理と活用によって、その価値を最大限に引き出し、安心して暮らせるように心がけましょう。