扶養控除:税金の負担を軽くする仕組み

保険について知りたい

先生、「扶養控除」ってよく聞くんですけど、どんなものかよくわからないんです。簡単に説明してもらえますか?

保険のアドバイザー

簡単に言うと、扶養している家族がいると、税金が安くなる制度だよ。扶養家族がいることで生活費がかかるよね?だから、その分を考慮して税金を軽くしてくれるんだ。

保険について知りたい

なるほど。誰でも扶養家族にできるんですか?

保険のアドバイザー

いいや、そうじゃないんだ。例えば、年間の収入が一定額以下であること、生計を一緒にしていることなどの条件があるんだよ。詳しい条件はまた今度教えてあげるね。

扶養控除とは。

『扶養控除』という保険でよく使われる言葉について説明します。これは、税金を計算するときに、特定の家族がいる場合、収入から一定額を差し引けるというものです。この家族のことを『控除対象扶養親族』と言い、1月1日から12月31日までの1年間、次の四つの条件すべてを満たす人が該当します。(1) 配偶者以外の親族(自分と血のつながりのある人なら6親等以内、結婚によるつながりのある人なら3親等以内)か、都道府県知事から子育てを頼まれた子ども、または市町村長から高齢者の世話を頼まれた人のいずれかである。(2) 税金を払う人と生活を共にしている。(3) 1年間の収入の合計が38万円以下(もし収入が給料だけなら103万円以下)である。(4) 税金の申告方法が青色申告の場合、その年の1年間ずっと仕事の手伝いをして給料をもらっていない、または白色申告の場合、仕事の手伝いをしていない。さらに、『控除対象扶養親族』になれるのは、これらの条件を満たした上で、12月31日時点で16歳以上の人です。

扶養控除とは

扶養控除とは、所得税を計算する際、納税者の負担を軽くするための制度です。簡単に言うと、生活を支える家族がいる場合、その家族の人数に応じて、税金を計算するもととなる金額から一定額を差し引くことができるのです。この差し引かれる金額を扶養控除額といいます。

例えば、子供がいたり、年老いた両親と同居している場合、その家族を養うために多くの費用がかかります。こうした生活の負担を考慮し、税金面で支援するのが扶養控除の目的です。扶養控除を受けることで、税金を計算するもととなる金額が減り、その結果として支払う税金の額も少なくなります。

では、どのような家族が扶養控除の対象となるのでしょうか。主な条件としては、一緒に暮らしている家族であること、年間の収入が一定額以下であることなどが挙げられます。例えば、配偶者や子供、両親、祖父母などが対象となる場合があります。ただし、同居していても収入が多い場合には扶養控除の対象にはなりません。また、別居している場合でも、一定の条件を満たせば扶養控除の対象となるケースもあります。

扶養控除は、子育て世帯や、年老いた両親と同居する世帯など、扶養家族を持つ人にとって家計の助けとなる重要な制度です。扶養控除を受けるためには、確定申告や年末調整の際に必要な書類を提出する必要があります。扶養控除の対象となる家族がいる方は、手続き方法などを確認し、制度を有効に活用するようにしましょう。

| 項目 | 内容 |

|---|---|

| 扶養控除とは | 生活を支える家族がいる場合、税金を計算するもととなる金額から一定額を差し引くことができる制度。 |

| 目的 | 家族の生活負担を考慮し、税金面で支援すること。 |

| 効果 | 税金を計算するもととなる金額が減り、支払う税金の額も少なくなる。 |

| 対象となる家族の主な条件 | 一緒に暮らしている家族であること、年間の収入が一定額以下であることなど。

※別居している場合でも、一定の条件を満たせば対象となるケースあり |

| 手続き方法 | 確定申告や年末調整の際に必要な書類を提出。 |

扶養親族の条件

家族を税金の計算で扶養に入れるためには、「扶養親族」としての条件を満たす必要があります。この「扶養親族」とは、一年を通してあなたと生活を共にし、収入が一定額以下の親族のことを指します。

では、具体的にどのような人が該当するのでしょうか。まず、あなたと血縁関係のある人では、自分から見て六親等以内の範囲の人が該当します。例えば、父母や祖父母、兄弟姉妹、子供、孫などです。また、結婚によって親族になった人も含まれ、自分から見て三親等以内であれば該当します。例えば、義理の父母や配偶者の兄弟姉妹などです。ただし、配偶者は扶養親族ではなく、配偶者控除または配偶者特別控除の対象となりますので注意が必要です。

血縁や婚姻関係以外にも、都道府県知事から養育を頼まれた子供や、市町村長から世話を頼まれたお年寄りも扶養親族に含まれる場合があります。

さらに、収入の条件もあります。一年間の合計収入金額が38万円以下であることが必要です。38万円を超えると、扶養親族として認めてもらえません。また、確定申告の種類によっては、事業を手伝っている親族が扶養親族として認められない場合があります。具体的には、青色申告をしている人の事業を手伝い、給料をもらっている場合、または白色申告をしている人の事業を手伝っている場合は、扶養親族にはなりません。

これらの条件全てを満たした場合に初めて、税金の計算で家族を扶養に入れることができます。扶養親族の条件は複雑なので、疑問点があれば税務署に相談することをお勧めします。

| 項目 | 条件 | 具体例 |

|---|---|---|

| 同居 | 一年を通して同居している | – |

| 親族関係 | 血族:六親等以内 姻族:三親等以内 ※配偶者は除く |

血族:父母、祖父母、兄弟姉妹、子供、孫など 姻族:義理の父母、配偶者の兄弟姉妹など |

| その他のケース | 都道府県知事から養育を頼まれた子供 市町村長から世話を頼まれたお年寄り |

– |

| 収入 | 年間合計収入金額が38万円以下 | – |

| 事業の手伝い | 青色申告者の事業を手伝い給料をもらっている場合は不可 白色申告者の事業を手伝っている場合は不可 |

– |

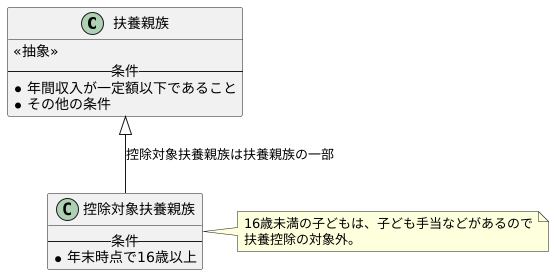

控除対象扶養親族

家族の生活を支えていると、税金の負担が軽くなる制度があります。これを扶養控除といいます。この扶養控除を受けるには、いくつかの条件を満たす必要があります。その条件の一つに、「控除対象扶養親族」であるということがあります。「扶養親族」と「控除対象扶養親族」は似ていますが、同じではありません。

まず、扶養親族とは、簡単に言うと、あなたに主に養われている家族のことです。収入の少ない親や子ども、兄弟姉妹などが該当する可能性があります。ただし、単に収入が少ないだけでは扶養親族と認められません。年間の収入が一定額以下であることなど、細かい条件があります。

次に控除対象扶養親族について説明します。これは、扶養親族の中でも年末時点で16歳以上の人を指します。つまり、16歳未満の子どもは、たとえ扶養親族であっても控除対象扶養親族にはなりません。なぜ16歳未満の子どもは控除対象にならないのでしょうか。それは、16歳未満の子どもについては、子ども手当など、他の制度によってすでに支援されているからです。これらの制度と扶養控除が重複してしまうのを避けるため、16歳未満の子どもは控除対象から外されています。

扶養控除を受けたい場合は、単に扶養親族がいるだけでは不十分です。その扶養親族が控除対象扶養親族、つまり年末時点で16歳以上である必要があります。この点については、よく確認しておくことが大切です。制度の内容を正しく理解し、適切に手続きを行うようにしましょう。

所得制限と生計一

扶養に入れるための条件として、年間の収入の合計が38万円以下である必要があります。これは、年間の収入から給与所得控除額などを差し引いた後の金額です。パートやアルバイト、年金など、収入の種類を問わず全ての収入を合計した金額で判断されます。もし、収入が給与のみの場合、給与収入が103万円以下であれば、この条件を満たすとみなされます。これは、給与収入には給与所得控除の他に基礎控除も適用されるためです。この所得制限は、扶養されている人が経済的に自立しておらず、援助が必要な状態かどうかを確認するためのものです。

また、扶養の条件として、「生計を一にする」ことも必要です。これは、同居している、もしくは離れて暮らしていても金銭的な援助などによって生計を支えている関係のことを指します。ただ同じ家に住んでいるというだけでなく、食費や家賃、光熱費などの生活費用を一緒に負担している、あるいは一方がもう一方を援助している関係である必要があります。例として、親が子供に生活費を送金している、子供が親の介護費用を負担している、といった場合が挙げられます。

離れて暮らしている場合でも、「生計を一にする」と認められる場合があります。例えば、仕事の都合で一時的に単身赴任している場合でも、家族に生活費を送金している、住居を用意しているといった状況であれば、「生計を一にする」と判断されることがあります。反対に、同居していても、生活費を全く負担しておらず、独立した生活を送っている場合は、「生計を一にする」とは認められません。このように、「生計を一にする」かどうかの判断は、それぞれの状況を個別に見て判断されます。扶養控除を受けるためには、これらの条件を満たしている必要があることを理解しておくことが大切です。

| 項目 | 条件 | 詳細 | 例外 |

|---|---|---|---|

| 収入の制限 | 年間収入合計38万円以下 | 全ての収入(パート、アルバイト、年金など)の合計額。給与所得控除適用後の金額。 | 給与収入のみの場合、103万円以下は条件を満たすとみなされる(基礎控除適用のため) |

| ※ 扶養されている人が経済的に自立しておらず、援助が必要な状態かを確認するためのもの | |||

| 生計を一にする | 同居または金銭的援助等で生計を支える関係 | 同居し生活費用を一緒に負担、または一方がもう一方を援助している関係。 | 仕事の都合で単身赴任しているが、家族に生活費を送金、住居を用意している場合などは生計を一にするとみなされる |

| 例:親が子供に生活費を送金、子供が親の介護費用を負担 | 同居していても生活費を全く負担せず、独立した生活を送っている場合は認められない | ||

| ※ 個別の状況を見て判断される。 | |||

控除額と手続き

所得税の計算において、扶養控除は大切な制度です。扶養している家族がいる場合、その人数に応じて所得から一定の金額を差し引くことができます。この差し引かれる金額を控除額と言い、税金を少なくする効果があります。

控除額は、法律で定められており、扶養する家族の種類や年齢によって金額が異なります。例えば、配偶者や子供、親などが扶養親族に該当しますが、それぞれに定められた所得の制限があります。この制限を超える収入を得ている場合は、扶養親族として認められず、控除を受けることができません。具体的な金額や条件は、国税庁のホームページなどで確認できますので、ご自身の状況に合った情報を調べてみましょう。

扶養控除を受けるためには、所定の手続きが必要です。確定申告をする場合は、税務署に提出する確定申告書に、扶養控除に関する情報を記入します。この際に必要となるのは、扶養親族の氏名、生年月日、続柄、そして年間の所得金額などです。これらの情報を正確に記入しなければ、控除が受けられない可能性がありますので、注意が必要です。

会社員や公務員の場合は、年末調整で手続きを行います。勤務先に提出する扶養控除等申告書に、確定申告と同様の情報を入力します。年末調整は毎年行われるため、もし扶養親族の状況に変更があった場合は、速やかに勤務先に届け出る必要があります。結婚や出産、扶養親族の死亡など、変更があった場合は、放置せずに届け出を行いましょう。

扶養控除は、家計にとって大きな影響を与える制度です。控除額や手続きについて正しく理解し、手続きを適切に行うことで、税金の負担を軽減することができます。

| 項目 | 内容 |

|---|---|

| 扶養控除とは | 扶養している家族がいる場合、人数に応じて所得から一定額(控除額)を差し引く制度 |

| 控除額 | 法律で定められており、扶養親族の種類や年齢によって異なる |

| 扶養親族の条件 | 配偶者、子供、親など。それぞれ所得制限あり。制限を超える場合は控除対象外 |

| 情報確認 | 国税庁ホームページ等で確認可能 |

| 手続き(確定申告) | 確定申告書に扶養親族の氏名、生年月日、続柄、年間所得金額等を記入 |

| 手続き(年末調整) | 扶養控除等申告書に確定申告と同様の情報を記入。毎年実施。扶養親族の状況変更時は速やかに勤務先に届け出 |

| 注意点 | 正確な情報の記入が必要。変更時は届け出を怠らない |

注意点とまとめ

家族を税金上、扶養に入れるには、幾つかの大切な条件を満たす必要があります。誰を扶養家族とみなせるのか、その範囲は法律で定められています。配偶者や子供、両親、兄弟姉妹など、一定の親族関係にある人が対象となります。しかし、単に親族であるだけでは不十分です。

扶養家族となる人の収入にも制限があります。一年間の収入が一定額を超えると、扶養家族と認められません。この金額は毎年変わる可能性があるので、注意が必要です。また、基準となる収入には、給料だけでなく、年金や配当金なども含まれますので、収入の種類を問わず全ての収入を合計する必要があります。

さらに、生計を一にしているという条件も重要です。これは、あなたがお金を出して扶養家族の生活を支えているという意味です。生活費の半分以上を負担しているかどうかが判断の目安となります。例えば、生活費の一部を援助しているだけであれば、生計を一にしているとは認められない場合があります。

扶養控除は、これらの条件を全て満たしている場合に認められる制度です。税金の計算において、扶養家族の人数に応じて税金の負担が軽くなるため、家計にとって大きなメリットとなります。もし、これらの条件に当てはまるかどうかわからない場合や、扶養控除の手続き方法がよくわからない場合は、税務署や税理士などの専門家に相談することをお勧めします。

税金に関する法律は、しばしば変わることがあります。ですから、常に最新の情報を把握しておくことが大切です。国税庁のホームページや、市区町村の役場などで情報を集めたり、専門家に相談することで、常に正しい知識を身につけて、扶養控除を適切に活用し、家計の助けとしていきましょう。

| 条件 | 詳細 |

|---|---|

| 親族関係 | 配偶者、子供、両親、兄弟姉妹など一定の親族関係にある人 |

| 収入制限 | 年間収入が一定額以下(金額は毎年変動、給与・年金・配当など全ての収入が対象) |

| 生計同一性 | 生活費の半分以上を負担している |