雑損控除:思わぬ損失を税金で軽減

保険について知りたい

先生、「雑損控除」ってよく聞くけど、どんな時に使えるんですか?例えば、自転車が盗まれた時とかはどうですか?

保険のアドバイザー

いい質問ですね。自転車が盗まれた場合、雑損控除の対象になる可能性はあります。ただし、「生活に通常必要でない資産」以外の資産であることと、損害額が一定額を超える必要があるんですよ。

保険について知りたい

「生活に通常必要でない資産」以外…ってことは、普段使っている自転車は対象外ってことですか?

保険のアドバイザー

そうですね。通勤や通学に使う普段の自転車は生活必需品とみなされるので、雑損控除の対象にはなりません。例えば、趣味で集めている高価なロードバイクなどが盗まれた場合であれば、対象になる可能性があります。また、損害額から保険金などで補填される金額を差し引いた額が10万円を超え、かつその年の所得金額の10%を超える場合に控除の対象となります。

雑損控除とは。

災害や盗難、使い込みなどで、仕事で使うものや普段の生活に必ずしも必要ではないもの以外の持ち物が被害を受けた場合、その損失額がある程度の金額を超えると、税金の負担を軽くしてもらえる制度があります。これは『雑損控除』と呼ばれています。この制度を使うには、持ち物の持ち主が税金を払う本人か、一緒に暮らしている家族でなければなりません。また、その年の全体の収入がある金額以下であることも条件となります。

雑損控除とは

災害や盗難など、思いがけない出来事で家財などに損害が生じた場合、確定申告を行うことで税金の一部が戻ってくる場合があります。これを雑損控除といいます。 火災や地震、噴火といった自然災害はもちろん、台風や大雨、ひょう、雪なども対象となります。また、盗難や横領といった犯罪による被害、放火による損害も含まれます。これらの予期せぬ出来事で、日常生活に欠かせない家財道具や衣服、貴金属などに損害が生じた場合、その損失額の一部を所得から差し引くことができるのです。

雑損控除を受けるためには、いくつかの条件があります。まず、損害を受けた財産が生活に必要不可欠なものであることが重要です。例えば、日常生活を送るうえで必要な家具や家電、衣服などは対象となりますが、事業に用いる機械や設備、趣味で集めたコレクションなどは対象外となります。また、損害額が一定額を超えている必要があります。具体的には、その年に支払った所得税額の10%と、50万円のいずれか少ない方の金額を超える必要があります。この金額を控除限度額といいます。控除限度額を超えた金額が、雑損控除として認められる金額となります。

さらに、損害を受けた財産の所有者は、納税者本人、もしくは同一生計の家族である必要があります。例えば、別居している親族の財産が損害を受けた場合、雑損控除の対象とはなりません。また、保険金などで損害の補填を受けた場合は、その金額を差し引いて計算する必要があります。雑損控除は、予期せぬ出来事で受けた損失を少しでも軽減し、生活の再建を支援するための制度です。もしもの時に備え、制度の内容を理解しておくことが大切です。

| 項目 | 内容 |

|---|---|

| 対象となる出来事 | 自然災害(火災、地震、噴火、台風、大雨、ひょう、雪など)、盗難、横領、放火 |

| 対象となる財産 | 日常生活に必要不可欠な家財道具、衣服、貴金属など(事業用機械、趣味のコレクションなどは対象外) |

| 控除額 | 損害額 – 控除限度額 控除限度額:min(所得税額の10%, 50万円) |

| 財産の所有者 | 納税者本人、同一生計の家族 |

| 保険金などによる補填 | 補填を受けた場合は、損害額から差し引く |

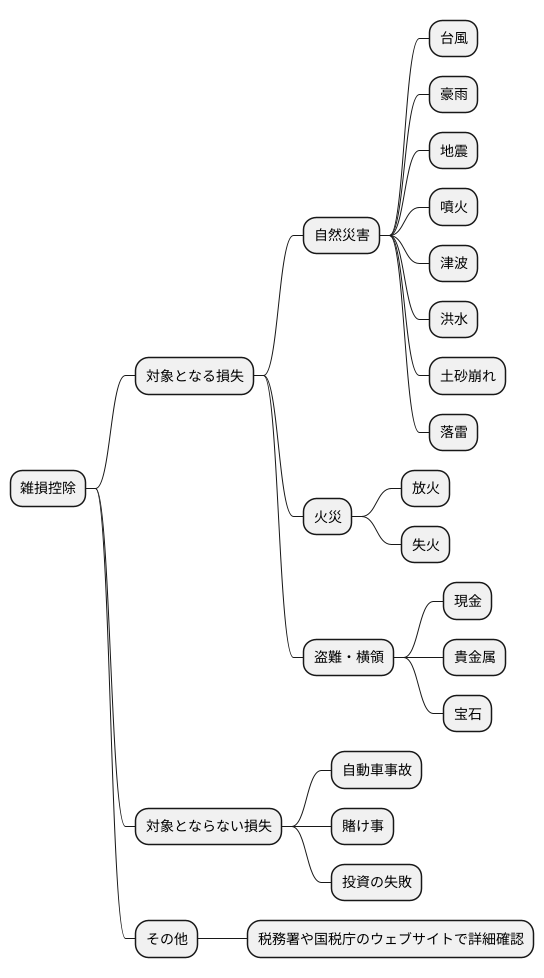

控除の対象となる損失

生活していく中で、思いがけない出来事で財産に損害が生じる場合があります。このような不測の事態に備えて、税制上一定の損失を所得から控除できる制度が設けられています。これを雑損控除と言います。

雑損控除の対象となる損失には、自然災害による被害が代表的です。例えば、台風や豪雨、地震、噴火、津波といった自然現象によって、自宅や家財道具が損壊した場合が該当します。洪水や土砂崩れ、落雷なども含まれます。これらの災害によって家屋が壊れた、家具が使えなくなったなど、生活基盤に影響が出た場合に適用されます。

また、火災による被害も雑損控除の対象です。自宅や家財が火災によって焼失した場合、その損失を控除することができます。放火による火災はもちろんのこと、失火による火災も対象となります。

さらに、盗難や横領といった犯罪行為による損失も対象です。自宅から現金や貴金属、宝石などが盗まれた場合や、預けていた金銭を横領された場合も雑損控除が適用されます。

しかし、すべての損失が控除の対象となるわけではありません。例えば、自動車事故による車両の損害は、自動車保険などで補償されることが前提となっているため、雑損控除の対象外です。また、競馬や競輪などの賭け事による損失や、株や為替の取引による投資の失敗による損失なども、控除の対象とはなりません。

雑損控除は、予期せぬ出来事で被った損失を少しでも和らげるための制度です。適用される条件や控除額の計算方法など、詳しい内容については税務署や国税庁のウェブサイトなどで確認することをお勧めします。

控除額の計算方法

災害や盗難などで思わぬ大きな出費に見舞われた場合、税金の負担をいくらかでも軽くしてくれる制度があります。それが雑損控除です。この制度を利用するためには、控除額を正しく計算する必要があります。

まず、実際に災害や盗難によって被った損害の金額を正確に把握しましょう。家財道具の買い替え費用や修理費用など、領収書や写真などで証明できるようにしておきましょう。次に、受け取った保険金や損害賠償金など、損害を補填してくれるお金の合計額を計算します。火災保険や盗難保険など、様々なものから受け取っている場合がありますので、漏れがないように確認することが大切です。

これらの金額を元に、損害額から補填される金額を差し引きます。例えば、100万円の損害を受けて、50万円の保険金を受け取ったとすると、差し引き額は50万円となります。

さらに、この差し引き額から、所得に応じて決められた一定額を差し引く必要があります。この一定額は、その年の収入によって変わります。収入が低い人にとっては5万円、収入が高い人にとっては収入の10%が一定額となります。具体的には、その年の総所得金額等が38万円以下の場合は一律5万円、38万円を超える場合は総所得金額等の10%となります。例えば、差し引き額が50万円で、総所得金額等が500万円の場合は、一定額は50万円となり、控除額は0円となります。

差し引き額から一定額を引いた金額が、最終的な雑損控除額となります。計算は少し複雑に感じるかもしれません。もし、計算方法に迷ったり、控除を受けるための手続きがよく分からない場合は、税務署や税理士などに相談することをお勧めします。専門家のアドバイスを受けることで、正しく控除を受け、税金の負担を軽減できるでしょう。

| ステップ | 内容 | 計算例 |

|---|---|---|

| 1. 損害額の把握 | 災害や盗難による実際の損害額を計算。領収書や写真などで証明する。 | 100万円(損害額) |

| 2. 補填額の計算 | 保険金や損害賠償金など、損害を補填する金額を合計。 | 50万円(保険金) |

| 3. 差引額の計算 | 損害額から補填額を差し引く。 | 100万円 – 50万円 = 50万円(差引額) |

| 4. 一定額の計算 | 所得に応じて一定額を算出。 総所得金額等が38万円以下:5万円 総所得金額等が38万円超:総所得金額等の10% |

総所得金額等:500万円 一定額:50万円 |

| 5. 雑損控除額の計算 | 差引額から一定額を差し引く。 | 50万円 – 50万円 = 0円(雑損控除額) |

控除を受けるための手続き

災害や盗難などで財産に損害が生じ、家計に大きな負担がかかった場合、確定申告で雑損控除を受けることで税金の負担をいくらかでも軽くすることができます。この雑損控除を受けるためには、所定の手続きが必要です。まず、確定申告書を作成する必要があります。確定申告書には、氏名や住所などの基本情報の他に、どのような災害や盗難によって損害が生じたのか、被害を受けた財産の状況、損害の金額などを詳しく記入する必要があります。

確定申告書と併せて、被害状況を証明する書類を提出する必要があります。例えば、火災であれば、火災発生状況や被害の程度が分かる写真、消防署が発行した罹災証明書などを用意します。盗難であれば、警察に届け出た際の盗難届出証明書、盗難にあったものの写真や領収書などを提出します。また、風水害であれば、被害状況を示す写真や市町村が発行する罹災証明書が必要となります。これらの書類は、税務署が損害の状況や金額を正しく判断するための重要な資料となるため、できるだけ詳しく、分かりやすいものを用意することが大切です。

損害を受けた財産の修理や買い替えのために保険金や損害賠償金などを受け取っている場合は、受け取った金額が分かる書類も併せて提出する必要があります。保険会社から受け取った保険金支払明細書や、加害者から受け取った示談書などが該当します。雑損控除の金額は、実際に被った損害額から保険金などで補填された金額を差し引いて計算されるため、これらの書類は控除額を確定するために必要不可欠です。

これらの書類をすべて揃えて、確定申告期限までに税務署へ提出することで手続きは完了します。確定申告は毎年2月中旬から3月中旬に行われ、期限後の申告は受け付けてもらえない場合があるので注意が必要です。手続きが複雑だと感じる場合は、税務署の職員や税理士に相談してみるのも良いでしょう。必要な書類をきちんと準備し、適切な手続きを行うことで、税金の負担軽減につながります。

| 手続き | 必要書類 | 補足 |

|---|---|---|

| 確定申告書の提出 |

|

損害の状況、金額などを詳細に記入 |

| 被害状況の証明 |

|

税務署が損害状況や金額を判断するための資料。詳細かつ分かりやすいものを用意。 |

| 保険金等の受領額の証明 |

|

雑損控除額算出のために必要。 |

| 提出期限 | 確定申告期限(毎年2月中旬~3月中旬)までに税務署へ提出。期限後の申告は不可の場合あり。 |

注意点とまとめ

火災や盗難、災害など、思いがけない出来事で財産に損害が生じた場合、税金の負担をいくらか軽くしてくれる制度があります。それが雑損控除です。この制度は、予期せぬ出来事による経済的な負担を和らげ、生活の安定を支えるための大切なものです。

雑損控除は、家財道具や建物、車など、生活に欠かせないものが損害を受けた際に適用されます。しかし、すべての損害が対象となるわけではありません。例えば、わざと壊したものや、日常生活で自然に劣化したものなどは対象外です。また、損害を受けたものの金額や、保険金などで補填される金額によって、控除額が計算されます。この計算方法は少し複雑で、損害額から保険金などを差し引いた金額から、一定の金額をさらに差し引いた額が控除の対象となります。この一定の金額は、所得金額によって変動します。

雑損控除を受けるためには、確定申告が必要です。確定申告の際には、被害状況を証明する書類や、保険金などを受け取った場合はその金額が分かる書類など、様々な書類が必要になります。これらの書類を漏れなく準備することで、手続きをスムーズに進めることができます。

雑損控除は、複雑な部分もあるため、税務署や税理士などに相談し、正しい情報を得ることが重要です。専門家に相談することで、自分がどれだけの控除を受けられるのか、必要な書類は何かなどを具体的に知ることができます。また、日頃から家財道具や貴重品のリストを作成し、写真や動画で記録しておくなど、万が一の事態に備えて準備しておくことも大切です。いざという時に、被害状況を正確に把握し、スムーズに手続きを進めるためにも、事前の準備を心がけましょう。

| 項目 | 内容 |

|---|---|

| 制度名 | 雑損控除 |

| 目的 | 火災、盗難、災害などによる財産損害発生時の税負担軽減 |

| 対象 | 家財道具、建物、車など生活必需品(ただし、故意による損害や自然劣化は対象外) |

| 控除額 | (損害額 – 保険金など) – 一定額 (一定額は所得金額により変動) |

| 申請方法 | 確定申告 (被害状況証明書類、保険金受領額証明書類など必要) |

| 注意点 | 計算方法が複雑なため、税務署や税理士への相談推奨 |

| 事前準備 | 家財道具リスト作成、写真・動画記録 |