保険を理解する:主契約と特約

保険について知りたい

先生、保険の『主契約』と『特約』の違いがよくわからないのですが、教えていただけますか?

保険のアドバイザー

もちろんじゃ。簡単に言うと、家を作ることを想像してみよう。家は土台があって壁や屋根があるよね。保険でいう『主契約』は家の土台のようなもので、保険の基本となる部分じゃ。一方、『特約』は壁や屋根のように、必要に応じて追加できるオプションのようなものじゃよ。

保険について知りたい

なるほど。家の土台と壁や屋根ですね。ということは、特約は主契約がないと存在できないということですか?

保険のアドバイザー

その通りじゃ。『特約』は『主契約』にくっついているものなので、『主契約』がないと存在できない。また、『主契約』がなくなれば『特約』もなくなってしまうんじゃ。

主契約と特約とは。

保険の仕組みを理解する上で大切な『主契約』と『特約』について説明します。保険は、基本となる契約と、それに追加できるオプションのような契約を組み合わせて作られています。この基本となる契約を『主契約』といいます。そして、オプションのような追加契約を『特約』といいます。特約は、主契約の内容をより充実させたり、主契約にはない特別な内容を追加するために付け加えることができます。ただし、特約は主契約に付随するため、主契約の期限が来ると、特約も同時に終了します。また、特約単独で契約することはできません。主契約の保障が一生涯続くものであっても、特約には期限が設けられている場合があります。この場合、期限が来た時に更新すると、年齢に応じて特約の保険料は高くなるのが一般的です。

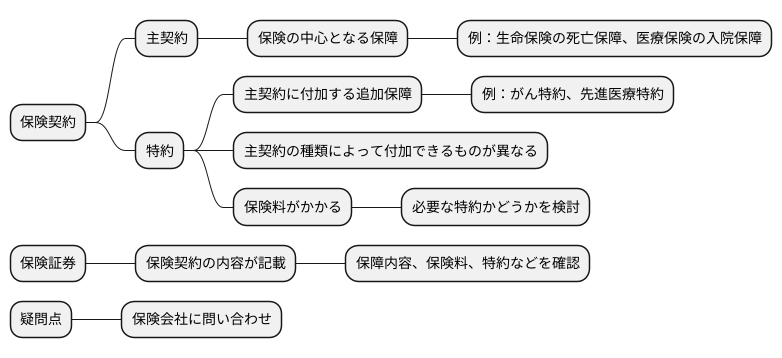

保険契約の基礎

保険に加入することは、将来の万一の備えとして大切なことです。しかし、複雑な書類や専門用語に戸惑い、よく分からないまま契約してしまう人も少なくありません。保険契約とは、将来起こるかもしれない事故や病気などのリスクに備え、保険会社と加入者との間で結ぶ約束事です。この約束事は、大きく「主契約」と「特約」の二つに分かれています。まず、主契約とは、保険の中心となる保障内容です。例えば、生命保険であれば死亡した場合の保障、医療保険であれば入院した場合の保障が主契約となります。主契約だけでは十分な保障が得られない場合、特約を付加することで保障の範囲を広げたり、手厚くしたりすることができます。特約は、主契約に付加する追加的な保障です。例えば、生命保険にがん特約を付加すれば、がんと診断された場合に追加で給付金を受け取ることができます。医療保険に先進医療特約を付加すれば、先進医療を受けた際の費用を保障してもらえます。特約は、主契約の種類によって付加できるものが異なります。また、特約にはそれぞれ保険料がかかります。そのため、本当に必要な特約かどうかを慎重に検討することが大切です。保険契約の内容は、保険証券に詳しく記載されています。契約前に、保険証券をよく読んで保障内容、保険料、特約などをしっかりと確認しましょう。契約後に疑問が生じた場合は、保険会社に問い合わせて確認することも重要です。保険は、万一の際に経済的な負担を軽減してくれる大切な仕組みです。主契約と特約の違いを理解し、自分に最適な保障を選び、安心して暮らせるようにしましょう。

主契約とは

保険を考える時、まず「主契約」という言葉を理解することが大切です。これは、保険契約の基礎となる、いわば家の土台のようなものです。家を作る時の基礎工事と同じように、保険の内容を決める一番重要な部分です。この主契約が、保険の種類や目的(亡くなった時の保障、病気やケガの保障など)を定めます。また、主契約だけで成立する契約であることも重要な点です。

生命保険を例に考えてみましょう。亡くなった時に保険金が支払われる死亡保険、入院した時に給付金が支払われる医療保険、年をとった後に年金が受け取れる年金保険など、色々な種類があります。これらの保険はすべて、主契約の内容に基づいて保障の範囲や金額が決まります。例えば、死亡保険の主契約では、保障される金額や、保険金の受け取り方などを決めます。医療保険の主契約では、入院日額や手術給付金などを定めます。年金保険の主契約では、年金の開始時期や受取期間、毎月の受取額などを決めます。このように、主契約は保険の保障内容の根幹をなす部分です。

保険に加入する際には、必ず一つは主契約を選ぶ必要があります。色々な種類の保障を組み合わせる場合でも、まずは主契約となる保険を選び、その後に特約などを追加していくのが一般的な流れです。特約とは、主契約に付加することで保障内容を充実させるオプションのようなものです。特約は単独では存在できず、必ず主契約に紐づけられています。ですから、主契約は保険の本体とも言える重要な部分なのです。しっかりと内容を理解し、自分に合った主契約を選ぶことが、将来のための安心を確保することに繋がります。

| 項目 | 説明 | 例 |

|---|---|---|

| 主契約 | 保険契約の基礎となる部分。保険の種類や目的を定める。単独で成立する契約。 | 死亡保険、医療保険、年金保険など |

| 死亡保険(主契約) | 亡くなった時に保険金が支払われる保険。保障金額や保険金の受け取り方を決める。 | 保障金額、保険金の受け取り方 |

| 医療保険(主契約) | 入院した時に給付金が支払われる保険。入院日額や手術給付金などを定める。 | 入院日額、手術給付金 |

| 年金保険(主契約) | 年をとった後に年金が受け取れる保険。年金の開始時期や受取期間、毎月の受取額などを決める。 | 年金の開始時期、受取期間、毎月の受取額 |

| 特約 | 主契約に付加することで保障内容を充実させるオプション。単独では存在できない。 | 様々な特約が存在 |

特約とは

保険の契約には、大きく分けて主契約と特約があります。このうち、特約について詳しくご説明いたします。家づくりに例えると、主契約が家の基本的な構造部分だとすれば、特約は屋根裏部屋やサンルームといった追加設備のようなものです。つまり、特約は主契約だけでは足りない保障を補ったり、より手厚くしたりするためのオプションです。

例えば、医療保険を考えてみましょう。入院や手術の基本的な保障は主契約でカバーされます。しかし、近年注目されている先進医療にかかる費用は、高額になる場合が多く、主契約だけでは十分とは言えません。そこで、先進医療特約を付加することで、先進医療を受けた際に自己負担限度額を超えた費用の一部が支払われるようになり、経済的な負担を軽くすることができます。

また、がん診断保険金特約を付加すれば、がんと診断された時に一時金を受け取ることができ、治療費用以外にも幅広くお金を使うことができます。がんの治療は長期にわたる場合が多く、仕事が続けられないなど収入が減ってしまう可能性もあるため、この特約は大きな助けとなるでしょう。他にも、入院日額を増額する特約や、特定の病気に対する保障を強化する特約など、様々な種類があります。

特約は主契約に付随するものなので、単独では契約できません。いわば、家の土台がないまま屋根裏部屋だけを作ることはできないのと同じです。そして、特約は必ずしも全て付加する必要はなく、自分のニーズや予算に合わせて自由に選択することができます。保障内容や保険料をよく確認し、自分に必要な特約を選び、より安心できる保障を手に入れましょう。

| 項目 | 説明 | 例(医療保険) |

|---|---|---|

| 主契約 | 保険の基本的な保障部分。家の基本構造に相当。 | 入院・手術の基本保障 |

| 特約 | 主契約だけでは足りない保障を補うオプション。家の追加設備に相当。単独契約は不可。 | 先進医療特約、がん診断保険金特約、入院日額増額特約など |

| 先進医療特約 | 高額な先進医療費用の負担を軽減。 | 自己負担限度額を超えた費用の一部を支払う |

| がん診断保険金特約 | がんと診断された際に一時金を受け取れる。 | 治療費用以外にも幅広く使える |

主契約と特約の関係

保険に加入する際、「主契約」と「特約」という言葉を見聞きすることがあります。この二つは、切っても切れない重要な関係にあります。保険を考える上で、この関係性を正しく理解することはとても大切です。特約とは、主契約にプラスして保障内容を充実させたり、自分に必要な保障を付け加えたりするためのものです。火災保険を例に挙げると、火災による建物の損害を補償するのが主契約です。この主契約に、例えば、水害による損害を補償する特約や、盗難による損害を補償する特約などを追加できます。

特約は、必ず主契約にくっつく形で契約しなければなりません。例えるなら、家は土台の上に建てるように、特約も主契約という土台の上に成り立っているのです。そのため、主契約が何らかの理由でなくなってしまうと、特約も一緒に消えてしまいます。例えば、主契約を解約した場合、特約も同時に解約されます。また、更新を忘れて主契約が失効した場合も、特約は効力を失います。逆に、特約だけを解約して、主契約だけを続けることは可能です。家の土台はそのままで、サンルームだけを取り壊すようなイメージです。

特約単独で契約することはできません。家の土台がないのに、サンルームだけを作ることはできないのと同じです。保険においても、主契約という土台があってこそ、特約で保障を付け加えることができるのです。ですから、保険に加入する際は、まず必要な保障が主契約でカバーされているかを確認し、その上で、さらに保障を充実させたい場合に、特約の加入を検討することが大切です。主契約と特約はそれぞれ独立したものではなく、密接に関係しているということをしっかりと理解しておきましょう。

保障期間の注意点

一生涯続く保障をうたった保険商品、終身保険であっても、注意が必要な点があります。それは、主契約である終身保険部分の保障期間は一生涯でも、特約と呼ばれる追加の保障については、定期的な更新が必要となる場合があるということです。

特約とは、主契約に加えて、特定の病気や怪我、介護など、様々な状況に対する保障を上乗せするものです。例えば、三大疾病と呼ばれるがん、急性心筋梗塞、脳卒中など特定の病気に備える特約や、入院費用を保障する特約などがあります。これらの特約は、主契約とは別に保障期間が設定されていることが一般的です。一定の年齢に達すると保障が終了するため、その時点で更新が必要になります。

更新のタイミングで重要なのは、保険料の見直しです。保険料は、加入時の年齢や健康状態、保障内容などによって決定されますが、更新時には、年齢の上昇に伴い、保険料が高くなるのが一般的です。若い頃は負担が少なくても、更新を重ねるごとに保険料は増加し、家計への負担が大きくなる可能性があります。

そのため、将来のライフプランをしっかりと考慮した上で、本当に必要な特約を選択することが大切です。保障内容が重複していたり、必要以上に手厚い保障に加入していたりする場合は、保険料の無駄遣いになる可能性があります。将来の収入や支出、家族構成の変化などを予測し、無理なく支払える範囲で、必要な保障を確保することが重要です。

また、一度加入した保険をそのまま放置するのではなく、定期的に保障内容を見直すことも大切です。ライフステージの変化によって、必要な保障も変わってきます。結婚、出産、子どもの独立、退職など、人生の転機に合わせて、保障内容を調整することで、最適なプランを維持することができます。保険会社に相談したり、ファイナンシャルプランナーにアドバイスを求めるなどして、自身に合った保障を見つけるようにしましょう。

| 項目 | 内容 |

|---|---|

| 終身保険の注意点 | 主契約は一生涯保障だが、特約は定期更新が必要な場合がある |

| 特約とは | 主契約に追加する保障(例:三大疾病、入院費用) |

| 特約の保障期間 | 一定年齢で終了し、更新が必要 |

| 更新時の注意点 | 年齢上昇に伴い保険料が上がる |

| 特約選択のポイント | 将来のライフプランを考慮し、本当に必要な特約を選択 |

| 保険料の無駄遣いを避ける | 保障内容の重複や過剰な保障に注意 |

| 保険の見直し | ライフステージの変化に合わせて定期的に見直し |

| 相談先 | 保険会社、ファイナンシャルプランナー |

自分に合った保険選び

保険選びは、人生設計を考える上でとても大切な事です。自分に合った保険を選ぶためには、まずどんな時にどんな保障が必要なのかをしっかりと見極める必要があります。今の自分の暮らし方や家族構成、そして将来どうなりたいかを考えながら、必要な保障を優先的に選んでいきましょう。

保険には主契約と特約があります。主契約とは、保険の中心となる保障のことで、これがないと保険は成り立ちません。例えば、死亡時に保険金が支払われる生命保険であれば、死亡保障が主契約になります。特約は、主契約にプラスして付けることができる保障です。例えば、病気やケガで入院したときにお金がもらえる入院特約などがあります。

自分に必要な保障は何かをしっかりと考え、主契約で必要な保障を選び、さらに保障が足りない部分を特約で補っていくのが良いでしょう。たくさんの保障内容に魅力を感じて、あれもこれもと保障を付けてしまいがちですが、保障内容が多いほど保険料も高くなってしまいます。本当に必要な保障を選ぶことが、保険料の負担を抑え、いざという時にしっかりと備えることに繋がります。

例えば、まだ若い独身の方であれば、死亡保障よりも医療保障を重視した方が良いかもしれません。結婚して子供が生まれたら、教育資金のために死亡保障を厚くするなど、ライフステージの変化に合わせて保険も見直していく必要があります。

保険は、病気やケガ、死亡など、人生における様々なリスクから私たちを守ってくれる大切なものです。主契約と特約の違いを理解し、今の自分に必要な保障を選び、将来への不安を減らし、安心して暮らせるように備えましょう。

| 項目 | 説明 |

|---|---|

| 保険選びの重要性 | 人生設計において重要。暮らし方、家族構成、将来像を考慮し、必要な保障を見極める。 |

| 主契約 | 保険の中心となる保障。例:生命保険の死亡保障 |

| 特約 | 主契約に追加する保障。例:入院特約 |

| 保障の選び方 | 必要な保障を主契約で選び、足りない部分を特約で補う。保障内容が多いほど保険料は高くなる。 |

| ライフステージと保険 | 独身:医療保障重視、結婚・出産:死亡保障を厚くするなど、ライフステージの変化に合わせて見直す。 |

| 保険の役割 | 病気、ケガ、死亡などのリスクから守る。 |