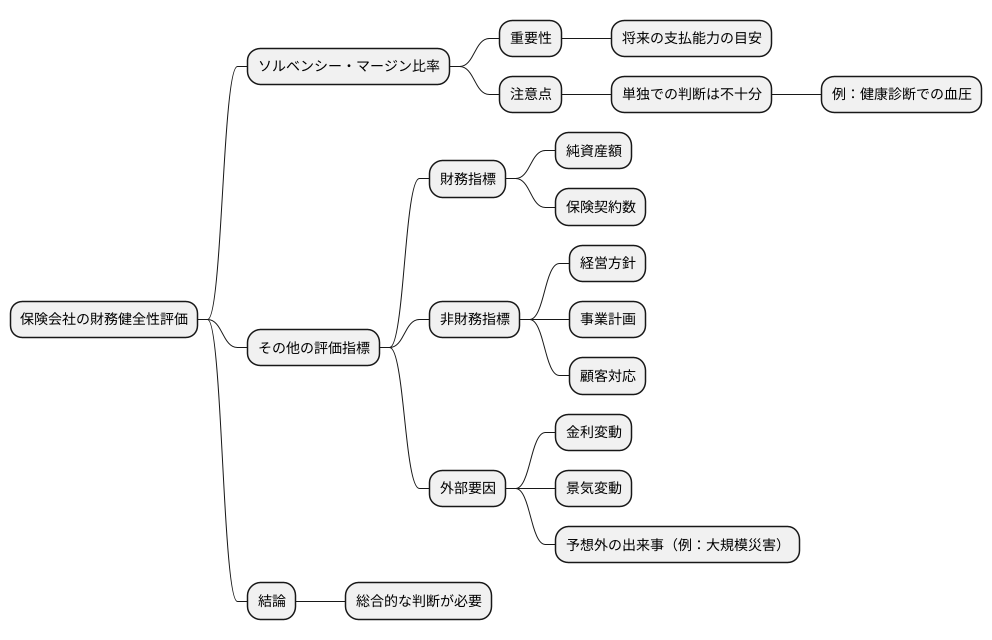

ソルベンシー・マージン比率:保険会社の健全性を見極める

保険について知りたい

先生、「ソルベンシー・マージン比率」って、よく聞くんですけど、何のことかよくわからないんです。簡単に教えてもらえますか?

保険のアドバイザー

そうですね。「ソルベンシー・マージン比率」は、かんたんに言うと、保険会社が、もしもの時にちゃんと保険金を払えるかどうかの、安全性をはかるためのものなんだ。たとえば、大地震が起きたり、たくさんの人が一度に病気になったりした時でも、保険会社が困らないように、お金の余裕があるかをみるんだよ。

保険について知りたい

なるほど。お金の余裕があるかってことですね。でも、具体的にはどうやってみるんですか?

保険のアドバイザー

割合でみるんだ。この割合が200%より小さくなると、経営が危ないってことになる。逆に200%より大きければ、まあ大丈夫だろうって判断されるんだよ。ただ、この数字だけで安全かどうかを判断するんじゃなくて、他にも見るべき点はあるけどね。

ソルベンシー・マージンとは。

保険会社のお金に関する言葉、「支払余力比率」について説明します。この比率は、予想外の出来事が起こった時にも、きちんと保険金を支払えるだけの余裕があるかを表すものです。保険会社の経営状態を見るための目安の一つとして使われています。しかし、この比率だけで会社の状態が良い悪いを判断できるわけではありません。他にも見るべき点があります。この支払余力比率は、国が保険会社を監督するためにも使われています。比率が200%より低い場合は、経営を立て直すための対策を取ることになっています。低くなり具合によって、対策のレベルが3段階に分かれていて、最悪の場合は営業停止を命じられます。反対に、200%を超えている場合は、ある程度経営が安定していると考えられます。会社の状態を示すものとしては、他にも実際に使えるお金の合計額などがあります。

ソルベンシー・マージン比率とは

保険会社を選ぶ際、健全な経営状態であるかは重要な判断基準となります。それを知るための手がかりの一つが、ソルベンシー・マージン比率です。この比率は、簡単に言うと保険会社の支払い余力を示すものです。大規模な災害や多数の事故など、不測の事態が起こった際に、契約者への支払いをきちんと行えるかどうかの目安となるのです。

保険会社は、様々な事態に備えて、常に十分な資産を保有していなければなりません。地震や台風といった大規模な自然災害はもちろん、感染症の流行や大きな事故の多発など、社会情勢の変化によって、多くの保険金支払いが発生する可能性もあるからです。ソルベンシー・マージン比率は、そのような不測の事態に備えた会社の財務の健全性を示す重要な指標なのです。

この比率は、計算式で算出されます。簡単に説明すると、会社の保有する資産から負債を差し引いた金額を、リスクの大きさを示す数値で割ることで求められます。この比率が高いほど、会社の支払い余力は大きく、不測の事態が起こっても契約者への支払いを滞りなく続けられる可能性が高いと言えるでしょう。逆に、この比率が低い場合は、経営状態が不安定である可能性があり、契約者への支払いが滞る懸念も出てきます。

保険会社を選ぶ際には、各社のソルベンシー・マージン比率を比較検討することが重要です。もちろん、この比率だけで会社のすべてを判断することはできませんが、将来にわたって安定した経営を続けられるかどうかの目安として、有効な判断材料となるでしょう。保険は、将来のリスクに備えるためのものですから、加入する保険会社が健全な財務状態であるかどうかは、しっかりと確認しておくべきです。

| 項目 | 説明 |

|---|---|

| ソルベンシー・マージン比率 | 保険会社の支払い余力を示す比率。大規模災害や多数の事故など、不測の事態が起こった際に、契約者への支払いをきちんと行えるかどうかの目安。 |

| 比率の算出方法 | (会社の資産 – 負債) / リスクの大きさ |

| 比率の意味 | 比率が高いほど支払い余力は大きく、経営状態が安定している。比率が低い場合は経営状態が不安定である可能性がある。 |

| 保険会社選びにおける重要性 | 将来にわたって安定した経営を続けられるかどうかの目安となるため、各社のソルベンシー・マージン比率を比較検討することが重要。 |

比率の重要性

保険会社を選ぶ際、あるいは投資先として検討する際に、その会社の財務の健全性は大変重要です。財務の健全性を示す指標の一つとして、ソルベンシー・マージン比率というものがあります。この比率は、いわば保険会社の体力、つまりどれだけの衝撃に耐えられるかを示すバロメーターのようなものです。

この比率が示すのは、将来の不確実性に対する備えの度合いです。保険会社は、将来発生するかもしれない様々なリスク、例えば大きな災害や景気の変動といった不測の事態に備えて、常に十分な資産を保有していなければなりません。ソルベンシー・マージン比率は、保有している資産が、将来予測されるリスクに対して十分かどうかを測るための重要な指標なのです。

保険契約者にとって、この比率は保険金が確実に支払われるかどうかの目安となります。比率が高いほど、保険会社は万が一の事態にも対応できるだけの財務的な余裕があることを示しており、契約者は安心して保険に加入することができます。

また、投資家にとっては、保険会社に投資をする際の判断材料となります。高い比率は、その保険会社が安定した経営を行っており、投資に見合うリターンが期待できることを示唆しています。

さらに、監督当局にとっても、保険市場全体の安定性を監視する上で、ソルベンシー・マージン比率は欠かせない情報です。個々の保険会社の財務状況を把握することで、市場全体のリスクを管理し、金融システムの安定を維持することに役立ちます。このように、ソルベンシー・マージン比率は、保険会社、契約者、投資家、そして監督当局まで、様々な立場の人々にとって重要な意味を持つ指標と言えるでしょう。

| ソルベンシー・マージン比率 | 関係者 | 意味 |

|---|---|---|

| 高い | 保険契約者 | 保険金支払いの確実性の目安、安心して加入できる |

| 高い | 投資家 | 経営の安定性、投資に見合うリターンの期待 |

| 高い | 監督当局 | 市場全体の安定性監視、金融システム安定維持 |

| 全般 | 保険会社 | 財務の健全性指標、将来の不確実性に対する備えの度合い |

行政監督における役割

保険会社の財務の健全性を保ち、契約者などを守るため、国は保険会社を監督する役割を担っています。この監督において、保険会社の支払余力を示す指標であるソルベンシー・マージン比率は重要な役割を担っています。

監督官庁である金融庁は、この比率を用いて各保険会社の財務状況を細かく調べています。ソルベンシー・マージン比率は、保険会社が将来発生する可能性のある損失をどれだけ支払えるかを示す指標であり、200%以上を維持することが求められています。これは、保険会社が保有する資産が負債の2倍以上あることを意味し、万が一大きな損失が発生した場合でも契約者への支払いを滞りなく行える状態を確保するためのものです。

金融庁は、各保険会社のソルベンシー・マージン比率を常に監視し、比率が200%を下回った場合、速やかに対応します。比率の低下は、保険会社の財務状況が悪化していることを示唆しており、放置すれば契約者への支払いが滞る可能性も出てきます。そこで、金融庁は比率が200%を下回った保険会社に対し、経営改善計画の提出を命じ、問題点の把握と改善策の実施を求めます。さらに、状況に応じて、保険会社が新たな契約を結ぶことを制限するなど、業務運営の一部を制限する場合もあります。

もしソルベンシー・マージン比率の低下がさらに深刻な場合は、より厳しい措置が取られます。業務の全部または一部の停止を命じたり、最悪の場合には保険業の免許を取り消すこともあります。これらの措置は、保険契約者や保険業界全体の健全性を守るための最終手段として位置づけられています。このように、ソルベンシー・マージン比率は、金融庁による監督において重要な役割を果たしており、保険業界全体の健全性を維持するための大切な道具として活用されています。

| 項目 | 内容 |

|---|---|

| ソルベンシー・マージン比率の役割 | 保険会社の支払余力を示す指標。200%以上を維持することが求められる。 |

| 監督官庁 | 金融庁 |

| 監督の内容 | ソルベンシー・マージン比率を監視し、200%を下回った場合、対応を行う。 |

| 200%を下回った場合の対応 |

|

比率の限界

保険会社の財務の健全性を測る指標として、ソルベンシー・マージン比率は確かに重要です。これは、保険会社が将来の支払いに対応できるかどうかの目安となるからです。しかし、この比率だけで全てを判断できるほど単純ではありません。例えるなら、健康診断で血圧だけを見て健康状態を判断するようなものです。確かに血圧は重要な指標ですが、コレステロール値や血糖値など、他の数値も合わせて見なければ本当の健康状態はわかりません。

保険会社も同じで、ソルベンシー・マージン比率は重要な手がかりではありますが、それだけでは会社の全体像は把握できません。将来の金利の動きや景気の変化、予想外の出来事など、比率には表れない様々な要因が会社の経営に影響を与えます。例えば、金利が大きく下がれば、保険会社が運用している資産の価値も下がり、経営状態が悪化する可能性があります。また、大規模な災害が多発すれば、保険金の支払いが増え、会社の財務に大きな負担がかかることもあります。これらのリスクはソルベンシー・マージン比率だけでは測ることができません。

そのため、保険会社の実力を正しく評価するためには、他の情報も合わせて検討する必要があります。会社の純資産額はどれくらいか、どれだけの保険契約を持っているかといった情報も重要な判断材料となります。また、会社の経営方針や事業計画、顧客対応の姿勢なども見極める必要があります。これらの情報を総合的に見て、初めて会社の健全性を正確に判断することができるのです。つまり、ソルベンシー・マージン比率は健康診断の一部であり、他の検査結果や医師の診察も合わせて総合的に判断する必要があるのと同じです。様々な情報を多角的に検討することで、より確かな判断が可能になります。

他の指標との関係

保険会社の健全性を正しく把握するためには、ソルベンシー・マージン比率だけでなく、他の財務指標も合わせて見ていく必要があります。複数の指標を組み合わせて分析することで、より多角的で深い理解が可能となるのです。ソルベンシー・マージン比率は、保険会社が将来の支払いに備えているかを測る重要な指標ですが、それだけでは会社の全体像は見えてきません。他の指標と組み合わせることで、より精度の高い分析が可能となります。

例えば、実質純資産額は、保険会社の自己資本規模を示す指標です。これは、会社の財産から負債を差し引いた純粋な資産額を表しています。ソルベンシー・マージン比率が高い場合でも、実質純資産額が少ないと、予期せぬ大きな損失が発生した場合に会社が耐えられない可能性があります。逆に、ソルベンシー・マージン比率が低い場合でも、実質純資産額が十分に大きければ、一時的な支払超過にも対応できるだけの体力があると言えるでしょう。このように、ソルベンシー・マージン比率と実質純資産額を併せて確認することで、より精度の高い財務分析が可能となります。

また、保有契約高は、保険会社が抱えるリスクの規模を示す指標です。契約高が大きいほど、将来の支払額も大きくなる可能性が高いため、より多くの準備金が必要となります。ソルベンシー・マージン比率と保有契約高を比較することで、会社が抱えるリスクに対して、十分な備えができているかを判断することができます。保有契約高が増加しているにもかかわらず、ソルベンシー・マージン比率が低い場合は、リスク管理体制の見直しが必要となるでしょう。

このように、単一の指標だけで判断するのではなく、実質純資産額や保有契約高といった様々な情報を総合的に判断することで、保険会社の財務状況をより深く理解し、その健全性をより正確に評価することが可能となります。様々な角度から情報を吟味することで、より確かな判断材料を得ることができるのです。

| 指標 | 説明 | ソルベンシー・マージン比率との関係 |

|---|---|---|

| ソルベンシー・マージン比率 | 保険会社が将来の支払いに備えているかを測る指標 | – |

| 実質純資産額 | 保険会社の自己資本規模を示す指標 | 比率が高くても、実質純資産額が少ないと、大きな損失に耐えられない可能性がある。比率が低くても、実質純資産額が大きければ、一時的な支払超過に対応できる体力がある。 |

| 保有契約高 | 保険会社が抱えるリスクの規模を示す指標 | 契約高が大きいほど、将来の支払額も大きくなる可能性が高いため、多くの準備金が必要。契約高が増加しているにもかかわらず、比率が低い場合は、リスク管理体制の見直しが必要。 |

消費者へのアドバイス

保険を選ぶということは、将来への備えをしっかり行う上でとても大切なことです。保険会社を選ぶ際には、支払能力を示すソルベンシー・マージン比率という数字をよく耳にするかもしれません。これは確かに重要な指標の一つですが、それだけで判断してしまうのは早計です。ちょうど、家の土台がしっかりしているかを見るだけでは、住み心地が良い家かどうかは分からないのと同じです。

まず、保険会社が提供している保険の内容をよく確認する必要があります。保障の範囲や保険料、特約の有無など、自分に合った保障内容かどうかをじっくり検討しましょう。例えば、火災保険を選ぶ際、建物だけでなく家財道具も保障の対象に含めたい場合、補償範囲が広い保険を選ぶ必要があります。また、同じような保障内容でも、保険会社によって保険料が異なる場合もあります。複数の保険会社の商品を比較し、自分に合った保険料の保険を選ぶことが大切です。

次に、保険会社のサービスの質も重要なポイントです。事故や病気になった際に、迅速かつ丁寧な対応をしてくれる会社を選びたいものです。保険金請求の手続きが分かりやすいか、相談窓口の対応が良いかなども確認しておきましょう。いざという時に頼りになる保険会社かどうかを見極めることが重要です。

さらに、保険会社の経営状態が安定しているかどうかも確認しましょう。長期にわたる契約となる保険だからこそ、安心して任せられる会社を選ぶ必要があります。経営状況に関する情報は、各保険会社のホームページや金融庁のウェブサイトなどで確認できます。これらの情報を参考に、信頼できる保険会社を選びましょう。

最後に、保険選びで迷った時は、保険相談窓口などを利用するのも良いでしょう。専門家が親身になって相談に乗ってくれます。様々な情報を集め、じっくりと時間をかけて、自分に最適な保険会社を選びましょう。

| 項目 | 詳細 |

|---|---|

| 保険商品内容 | 保障範囲、保険料、特約の有無など、自分に合った保障内容であるかを確認。例:火災保険で家財も保障対象に含めるか、保険料の比較など。 |

| 保険会社サービスの質 | 迅速で丁寧な対応、保険金請求手続きの分かりやすさ、相談窓口の対応の良さなどを確認。いざという時に頼りになるかを見極める。 |

| 保険会社経営状態 | 長期契約のため、経営の安定性は重要。各保険会社のホームページや金融庁ウェブサイトで情報を取得。 |

| 保険相談窓口の利用 | 保険選びに迷った際に、専門家による相談も有効。 |