保険会社の支払余力:その重要性とは?

保険について知りたい

先生、「支払余力」って、よくわからないんですけど、簡単に説明してもらえますか?

保険のアドバイザー

そうだね。「支払余力」とは、簡単に言えば、保険会社が予想外の大きな事故や災害が起きた時でも、ちゃんと保険金を支払えるだけの力のことだよ。例えば、大地震が起きてたくさんの人が保険金を請求した場合でも、対応できるだけの資金力があるかってことだね。

保険について知りたい

なるほど。じゃあ、「支払余力」が多いほど、安心できる保険会社ってことですか?

保険のアドバイザー

基本的にはそう考えていいよ。支払余力の割合を示す「ソルベンシー・マージン比率」という指標があって、これが200%以上あれば、健全な経営状態と言える目安になるんだ。ただ、この数字だけで判断するのではなく、他の指標も合わせて見る必要があるけどね。

支払余力とは。

保険会社が、予想外の出来事による保険金の支払いにも十分対応できる力のこと。「支払余裕」とも言い、英語では「ソルベンシー・マージン」と呼ばれます。この力の割合を示すのが「ソルベンシー・マージン比率」で、保険会社の経営状態を判断する目安の一つです。しかし、この比率だけで経営の健全性を完全に判断できるわけではありません。この比率は、行政の監督にも使われています。具体的には、比率が200%を下回ると、経営を立て直すための対策が取られます。反対に、200%を超えている場合は、ある程度経営が健全だと考えられます。保険会社の経営状態を判断する他の目安としては、実際に使える会社の財産額などがあります。

支払余力とは

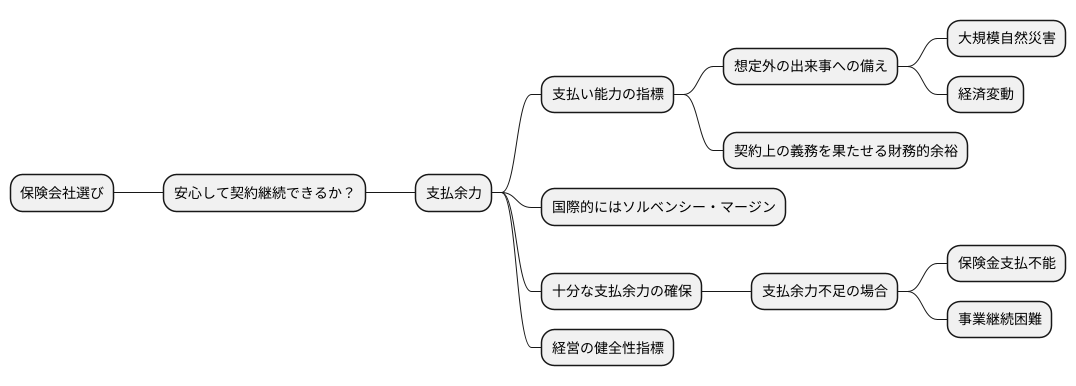

保険会社を選ぶ際、安心して契約を継続できるかは大切な点です。その判断材料となるのが支払余力です。支払余力とは、簡単に言うと、保険会社がどれだけの支払い能力を持っているかを示す指標です。保険会社は日々様々なリスクに備えて事業を行っていますが、予測できる範囲のリスクだけでなく、想定外の大きな出来事が起きた場合でも契約者にきちんと保険金を支払えるだけの財務的な余裕を持っているかどうかが重要になります。例えば、大規模な自然災害や予期せぬ経済の変動などが起きた際に、保険金請求が急増する可能性があります。このような事態でも契約上の義務を果たせるだけの体力があるかどうかを判断するために、支払余力は欠かせない要素となります。支払余力は、国際的には「ソルベンシー・マージン」とも呼ばれ、世界共通の考え方として認識されています。保険会社は、将来起こりうる様々な事態に備えて、常に十分な支払余力を確保する必要があります。もし支払余力が不足していると、不測の事態が発生した際に保険金を支払えなくなり、契約者への約束を守れなくなる可能性があります。そうなれば、事業の継続も難しくなるでしょう。そのため、保険会社は経営の健全性を示す指標として、支払余力を重視しています。私たちは保険会社を選ぶ際、それぞれの会社の支払余力を確認することで、より安心して契約できる会社を見極めることができます。

ソルベンシー・マージン比率

保険会社が将来の保険金支払いや事業運営に必要な資金をきちんと確保できているか、その支払余力を見るための重要な指標が、ソルベンシー・マージン比率です。この比率は、会社の財務の健全性を示すバロメーターのようなもので、高いほど支払余力があり、安心できると考えられます。

ソルベンシー・マージン比率は、簡単に言うと、保険会社が持っている資産と負債、そして将来起こりうるリスクの大きさを比較して計算されます。資産とは、会社が所有する現金や有価証券、不動産などを指し、負債とは、将来支払うべき保険金や借入金などを指します。リスクとは、例えば、大規模な自然災害発生時などに保険金支払いが急増する可能性や、保有している資産の価格が変動する可能性などを指します。これらの要素を複雑な計算式を用いて計算することで、ソルベンシー・マージン比率が算出されます。

この比率が高いということは、会社が多くの資産を保有し、負債やリスクが比較的小さいことを意味します。つまり、万が一、大きなリスクが発生した場合でも、十分な支払余力を確保できる可能性が高いと言えるのです。逆に、比率が低い場合は、資産が少なく、負債やリスクが大きいことを意味し、支払余力が不足する可能性が高いため注意が必要です。

ただし、ソルベンシー・マージン比率だけで、その会社の経営状態の全てを判断できるわけではありません。財務状況を表す他の指標や、会社の事業内容、市場環境なども総合的に見て、判断する必要があります。ソルベンシー・マージン比率はあくまでも、会社の財務健全性を評価する上での一つの重要な指標であり、将来のリスクに対する備えを測るための有効な手掛かりとなるのです。

保険会社を選ぶ際には、このソルベンシー・マージン比率にも注目し、他の情報と合わせて総合的に判断することが大切です。

| 項目 | 説明 |

|---|---|

| ソルベンシー・マージン比率 | 保険会社の支払余力を示す指標。会社の財務の健全性を示すバロメーター。高ければ安心。 |

| 計算方法 | 資産、負債、将来起こりうるリスクの大きさを比較して計算。複雑な計算式を用いる。 |

| 比率が高い場合 | 多くの資産を保有し、負債やリスクが比較的小さい。十分な支払余力を確保できる可能性が高い。 |

| 比率が低い場合 | 資産が少なく、負債やリスクが大きい。支払余力が不足する可能性が高いため注意が必要。 |

| 注意点 | ソルベンシー・マージン比率だけで会社の経営状態の全てを判断できるわけではない。他の指標や事業内容、市場環境なども総合的に見て判断する必要がある。 |

行政監督における役割

保険会社の財務の健全性を示す指標の一つであるソルベンシー・マージン比率は、行政の監督においても重要な役割を担っています。この比率は、保険会社が将来起こりうる不測の事態に備え、契約者への支払いを確実に行えるかどうかの目安となるものです。

日本では、金融庁がこのソルベンシー・マージン比率を基に、保険会社の経営状態を監視し、健全な経営を促す取り組みを行っています。保険会社は、事業年度ごとに自社のソルベンシー・マージン比率を算出し、金融庁に報告する義務があります。金融庁は、報告された比率やその他の財務情報に基づき、各社の経営状況を詳しく審査します。

ソルベンシー・マージン比率が200%を下回った場合、金融庁は、保険会社に対して様々な監督上の措置を取ることができます。例えば、経営上の問題点を分析し、改善策をまとめた計画の提出を求めたり、業務の改善を直接命じたりすることがあります。場合によっては、保険会社に更なる資本増強を求めることもあります。これらの措置は、保険契約者を守り、保険業界全体の安定性を保つために必要なものです。

一方で、ソルベンシー・マージン比率が200%を超えている場合、一定の財務の健全性が確保されていると判断されます。しかし、これは将来起こりうる全てのリスクに対応できることを保証するものではありません。経済の状況や市場の環境は常に変化しており、過去のデータに基づいた比率だけでは将来のリスクを完全に予測することは不可能です。そのため、保険会社は、ソルベンシー・マージン比率が高い場合でも、常に変化する状況に注意を払い、適切なリスク管理を行う必要があります。将来の経済状況の悪化や大規模な災害発生などに備え、十分な準備をしておくことが重要です。

他の経営指標との関係

保険会社の経営状態を正しく把握するためには、ソルベンシー・マージン比率だけでなく、他の経営指標も合わせて確認することが重要です。まるで健康診断のように、様々な検査結果を総合的に判断することで、より正確な状態を把握できるのと同じです。ソルベンシー・マージン比率は、保険会社が将来の支払いに備えて十分な資産を持っているかを測る重要な指標ですが、会社の財務状況全体を映し出すものではありません。

例として、実質純資産額を考えてみましょう。これは、保険会社の自己資本、つまり自前で持っているお金の額を示す指標です。自己資本が大きいほど、不測の事態が起こった時にも対応できる財務的なゆとりがあると考えられます。したがって、実質純資産額は財務の安定性を評価する上で重要な要素となります。

また、保険会社の収益性も重要な指標です。収益性が高いということは、事業活動によって効率的に利益を上げていることを示します。収益性を見る指標としては、例えば事業費率や純利益率などがあります。これらの指標は、保険会社が持続的に成長していくための収益力を評価するのに役立ちます。

さらに、事業の成長性も忘れてはなりません。例えば、契約高の増加率などは、保険会社の将来性を判断する上で重要な指標となります。これらの指標は、保険会社が将来に向けてどれだけの事業拡大を見込めるのかを知る手がかりとなります。

このように、ソルベンシー・マージン比率だけでなく、実質純資産額、収益性、成長性など、様々な指標を組み合わせて分析することで、保険会社の経営状況を多角的に把握することができます。一つの指標だけで判断するのではなく、複数の指標を総合的に見て、バランスの取れた評価をすることが大切です。

| 指標 | 説明 | 評価ポイント |

|---|---|---|

| ソルベンシー・マージン比率 | 将来の支払いに備えて十分な資産を持っているかを測る指標 | 高ければ安定性が高い |

| 実質純資産額 | 保険会社の自己資本の額を示す指標 | 高ければ財務の安定性が高い |

| 収益性 (事業費率、純利益率など) | 事業活動によって効率的に利益を上げているかを示す指標 | 高ければ持続的な成長が見込める |

| 成長性 (契約高の増加率など) | 保険会社の将来性を判断する指標 | 高ければ事業拡大が見込める |

私たちにとっての意味

保険は、私たちが思いがけない出来事に見舞われた際に、経済的な支えとなってくれる大切な仕組みです。人生には、病気や事故、災害など、様々なリスクが潜んでいます。これらのリスクに備えるために、私たちは保険に加入します。保険料を支払うことで、万が一のことが起こった場合に、保険金を受け取ることができるからです。つまり、保険とは将来の不安を軽減し、安心して暮らすためのかけがえのない手段と言えるでしょう。

保険を選ぶ際には、保険会社の経営状態をよく確認することが大切です。保険会社が倒産してしまっては、保険金を受け取ることができなくなってしまいます。保険会社の経営状態の健全性を示す指標として、支払余力やソルベンシー・マージン比率といったものがあります。支払余力とは、保険会社が保険金を支払うために保有している財産の余裕を示す指標です。ソルベンシー・マージン比率とは、保険会社の支払余力と、将来支払う可能性のある保険金の見込み額を比較した比率です。これらの指標が高いほど、保険会社の経営状態は健全であると言えます。

これらの情報は、各保険会社のホームページや金融庁のホームページなどで確認することができます。少し手間をかけて調べるだけで、より安心できる保険会社を選ぶことができるのです。将来の不安に備えるために、積極的にこれらの情報を活用しましょう。保険は、私たちの生活を守る上で非常に重要な役割を果たしています。だからこそ、自分に合った保険を選び、安心して暮らせるように備えておくことが大切です。しっかりと情報収集を行い、納得のいく保険選びを心がけましょう。

| 保険の役割 | 保険の選択基準 | 情報源 |

|---|---|---|

| 病気、事故、災害といったリスクに備え、経済的な支えとなる。将来の不安を軽減し、安心して暮らすための手段。 | 保険会社の経営状態(支払余力、ソルベンシー・マージン比率) | 各保険会社のホームページ、金融庁のホームページ |