共同保険契約:リスク分散の仕組み

保険について知りたい

先生、「共同保険契約」って、複数の保険会社が一緒に保険を引き受けるってことですよね?でも、それぞれ別々に責任を持つってどういうことでしょうか?

保険のアドバイザー

そうだね、複数の会社が一緒に保険を引き受けるんだけど、それぞれが自分の担当分だけ責任を持つんだ。例えば、A社が70%、B社が30%の割合で引き受けたとすると、A社は損害の70%、B社は30%を支払うことになるんだよ。

保険について知りたい

なるほど。じゃあ、もしA社が倒産してしまったらどうなるんですか?残りの会社が全部払うことになるんですか?

保険のアドバイザー

いい質問だね。A社が倒産しても、B社は自分の負担分である30%だけを支払えばいいんだ。残りの70%は支払われない可能性がある。だから契約するときは、引き受けている会社の状態も確認することが大切なんだよ。

共同保険契約とは。

複数の保険会社が一緒にひとつの保険契約を引き受けることを『共同保険契約』といいます。大きな損害が起きたときに、一つの会社だけで責任を負うのが難しい場合などに使われます。この契約では、メインとなる保険会社(幹事会社)が他の保険会社の手続きなどを代行します。それぞれの保険会社は、あらかじめ決められた割合に応じて責任を負いますが、他の会社の分まで責任を負うことはありません。

共同保険契約とは

共同保険契約とは、複数の保険会社が一つの保険契約を共同で引き受ける仕組みのことです。これは、まるで大きな荷物を複数人で運ぶように、巨大なリスクを複数の保険会社で分担するようなものです。

例えば、高いビルや大きな船など、莫大な価値のある物に対する保険を考えてみましょう。もし火災や海難事故が起きた場合、損害額も非常に大きくなります。一つの保険会社だけでこのリスクを全て負うのは、大変な負担となります。万が一、大きな事故が発生すると、その保険会社は経営が傾く可能性さえあります。

そこで、共同保険契約の出番です。複数の保険会社が共同で保険を引き受けることで、それぞれの会社が負担するリスクの割合を小さくすることができます。仮に大きな事故が起きても、各社が支払う保険金は少なくて済みます。これにより、各保険会社の経営の安定につながります。

共同保険契約は、保険会社にとってだけでなく、保険に入る人にとってもメリットがあります。保険会社が倒産してしまうと、保険金を受け取ることができなくなってしまいます。共同保険契約によって保険会社の経営が安定すれば、保険に入る人も安心して保険を利用することができます。

具体的には、高いビルや大きな船の保険だけでなく、大規模な工場や発電所、飛行機など、高額な資産に対する保険でよく利用されています。また、地震や台風などの自然災害による大きな損害が発生する可能性がある場合にも、共同保険契約が有効な手段となります。このように、共同保険契約は、現代社会において、巨大なリスクを管理するための重要な仕組みとなっています。

| 項目 | 内容 |

|---|---|

| 共同保険契約とは | 複数の保険会社が一つの保険契約を共同で引き受ける仕組み |

| 目的 | 巨大なリスクを複数の保険会社で分担し、各社の負担を軽減 |

| メリット(保険会社) | 大きな事故発生時の経営リスクの軽減、経営の安定化 |

| メリット(保険加入者) | 保険会社倒産リスクの軽減、安心して保険を利用可能 |

| 利用例 | 高層ビル、大型船舶、大規模工場、発電所、航空機、自然災害リスクなど |

幹事会社と引受会社の役割

共同保険とは、複数の保険会社が一つの保険契約のリスクを分担する仕組みです。この仕組みの中では、契約者とのやり取りや事務手続きを一手に引き受ける会社を『幹事会社』と呼びます。また、実際に保険を引き受けて責任を負う会社を『引受会社』と呼び、複数の会社が名を連ねます。

幹事会社は、いわば保険契約者にとっての窓口です。保険に入りた い人がいると、まず幹事会社が相談に乗り、契約内容を調整します。保険料の集金も幹事会社が行い、事故が起きた際の連絡窓口も幹事会社が担います。つまり、契約者は複数の引受会社と個別にやり取りする必要はなく、幹事会社一つとだけ連絡を取り合えば良いのです。これにより、契約者にとって手続きが分かりやすく、負担が軽くなります。

一方、引受会社は、実際に保険金を支払う責任を負います。それぞれの引受会社が負担するリスクの割合は、各社の財務状況やリスクを引き受ける能力などを考慮して事前に決められます。例えば、ある会社が全体の5割、別の会社が3割、残りの会社が2割といった具合です。もし大きな事故が起きて多額の保険金を支払う必要が生じた場合でも、この割合に応じて各社が分担するため、一つの会社に過度な負担が集中することが避けられます。

このように、共同保険において幹事会社と引受会社はそれぞれ異なる役割を担い、協力して保険契約を運営しています。契約者にとっては、窓口が一本化されることで手続きが簡単になり、複数の会社がリスクを分担することでより安心して保険に加入できるという利点があります。

| 項目 | 幹事会社 | 引受会社 |

|---|---|---|

| 役割 | 契約者との窓口、事務手続き、保険料集金、事故対応 | 保険金支払責任 |

| 契約者との関係 | 直接やり取り、窓口一本化 | 間接的な関係、幹事会社を通してやり取り |

| リスク負担 | なし | あり(割合に応じて分担) |

| メリット | 契約者にとって手続きが簡単 | 過度な負担の集中を回避 |

引受会社の責任範囲

共同保険とは、複数の保険会社が一つの保険契約のリスクを引き受ける仕組みです。この仕組の中で、それぞれの保険会社は「引受会社」と呼ばれ、各社が契約全体のリスクの一部を分担して引き受けます。それぞれの引受会社がどの程度の割合でリスクを負担するかは、契約時に明確に定められます。これが「引受割合」です。

共同保険における引受会社の責任は、「単独責任」という原則に基づきます。これは、それぞれの引受会社は、自分が契約時に同意した引受割合の範囲内でのみ責任を負うことを意味します。例えば、ある保険契約の総額が1億円だとしましょう。A社が全体の60%、B社が40%の割合で引受けたとします。この場合、A社の責任は6千万円、B社の責任は4千万円となります。

仮にB社が何らかの事情で支払不能になったとしても、A社はB社の分を肩代わりする必要はありません。A社はあくまで、最初に合意した6千万円の範囲内で責任を負うだけです。残りの4千万円については、契約者も請求することができません。これは一見すると契約者にとって不利なように思えるかもしれません。しかし、この単独責任の原則は、実は引受会社それぞれの経営リスクを限定し、経営の安定性を確保するために重要な役割を果たしているのです。

また、契約者にとっては、一部の引受会社が破綻した場合でも、残りの引受会社からは確実に保険金を受け取ることができます。共同保険は、一つの保険会社にすべてのリスクを集中させるのではなく、複数の会社に分散させることで、契約者への安心感を高めるという側面も持っているのです。

| 項目 | 説明 | 具体例(契約金額1億円) |

|---|---|---|

| 共同保険 | 複数の保険会社(引受会社)が一つのリスクを分担して引き受ける仕組み。 | A社とB社が共同で1億円の保険契約を引き受ける。 |

| 引受会社 | 保険契約のリスクの一部を引き受ける保険会社。 | A社、B社 |

| 引受割合 | 各引受会社が引き受けるリスクの割合。契約時に決定。 | A社:60%、B社:40% |

| 単独責任 | 各引受会社は、自分の引受割合の範囲内でのみ責任を負う原則。 | A社は6千万円、B社は4千万円の責任を負う。B社が支払不能になっても、A社はB社の分を肩代わりしない。 |

| 契約者へのメリット | 一部の引受会社が破綻しても、他の引受会社からは確実に保険金を受け取れる。 | B社が破綻しても、A社からは6千万円の保険金が支払われる。 |

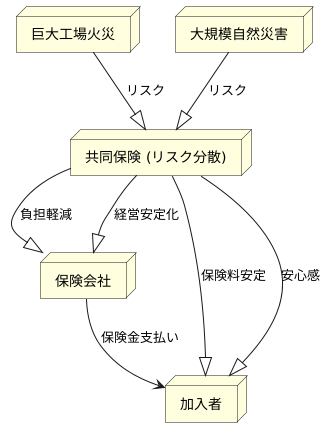

リスク分散の効果

保険に加入する目的は、予期せぬ出来事による経済的な損失を軽減することにあります。共同保険は、複数の保険会社が一つの危険を共有することで、大きな損害が発生した場合でも、それぞれの会社への影響を小さくする仕組みです。これは、リスク分散効果と呼ばれ、保険業界において重要な役割を担っています。

例えば、巨大な工場火災や大規模な自然災害が発生した場合、一つの保険会社が全ての損害を負担すると、その会社の経営が不安定になる可能性があります。最悪の場合、支払いができなくなり、保険金を受け取れない人が出てしまうかもしれません。しかし、複数の保険会社でリスクを分担すれば、一社あたりの負担額は小さくなり、経営への影響も少なくなります。これにより、保険会社はより安定した経営基盤を築き、加入者への保険金支払いを確実に行うことができます。

また、リスク分散は、保険料の安定にもつながります。もし、一つの会社が大きなリスクを抱えている場合、その会社は万が一の損失に備えて多くの準備金を積み立てなければなりません。これは、保険料の値上げという形で、加入者に負担を強いることになりかねません。しかし、共同保険によってリスクを分散すれば、各社が必要な準備金は少なくて済み、保険料を安定させることができます。

このように、共同保険によるリスク分散は、保険会社だけでなく、加入者にとっても大きなメリットがあります。保険会社の経営が安定することで、加入者は安心して保険に加入し、いざという時に必要な保障を受けることができるのです。保険業界全体の健全性を高め、より安定した保険サービスの提供を実現するためにも、共同保険の仕組みは大変重要なものと言えるでしょう。

共同保険の活用事例

共同保険は、様々な分野で活用されており、私たちの社会経済活動を支える重要な役割を担っています。特に、単独の保険会社では引き受けるのが難しい巨大なリスクを分散するために利用されています。

例えば、製造業では、巨大な工場やプラントなどは、火災や爆発事故などが発生した場合、莫大な損害が発生する可能性があります。このような場合、共同保険を利用することで、複数の保険会社でリスクを分担し、仮に事故が発生した場合でも、各社が負担する保険金は少なくなり、安定した経営を続けることができます。また、高層ビルなどの大規模建築物も同様です。地震や火災などの災害による損害は甚大になる可能性があるため、共同保険が活用されています。

輸送の分野でも、共同保険は重要な役割を果たしています。例えば、航空機や船舶は、事故が発生した場合の損害額が非常に大きいため、共同保険によってリスクを分散しています。航空機事故は、乗客の生命や財産に大きな影響を与えるとともに、航空会社にも多大な損失をもたらします。共同保険は、このような事態に備え、迅速な補償を実現するために不可欠です。

建設業においても、大規模な建設プロジェクトは、事故や遅延などのリスクが伴います。共同保険は、これらのリスクを複数の保険会社で分担することで、プロジェクトの安定的な進行を支えています。近年注目されているサイバー攻撃による損害を補償するサイバー保険も、その被害の甚大さから共同保険の仕組みが適用され始めています。

このように、共同保険は、巨大なリスクを複数の保険会社で分担することで、経済活動を安定化させる重要な役割を担っています。保険会社にとっても、過大なリスクを負うことなく、様々な分野の事業を支えることができるため、重要な経営戦略と言えるでしょう。

| 分野 | 対象 | リスク | 共同保険のメリット |

|---|---|---|---|

| 製造業 | 巨大な工場、プラント | 火災、爆発事故 | リスク分散、安定経営 |

| 建設業 | 高層ビル等の大規模建築物 | 地震、火災 | リスク分散 |

| 輸送 | 航空機、船舶 | 事故による巨額損害 | リスク分散、迅速な補償 |

| 建設業 | 大規模建設プロジェクト | 事故、遅延 | リスク分散、プロジェクトの安定進行 |

| IT | 企業システム | サイバー攻撃 | リスク分散、損害補償 |

契約時の注意点

複数の保険会社と同時に保険契約を結ぶ共同保険は、巨大なリスクを分散させる有効な手段です。しかし、契約を結ぶ際には注意すべき点がいくつかあります。まず、各保険会社がどれだけの割合で保険を引き受けるのかを確認しましょう。これを引受割合と言います。各社の引受割合によって、保険料の負担割合も変わってきます。自分の負担する保険料がどれくらいになるのか、しっかりと確認することが大切です。

次に、事故が起きた際の対応についても確認しておきましょう。連絡先はどの保険会社になるのか、事故の連絡や保険金請求の手続きはどうすれば良いのかなどを事前に把握しておくことで、いざという時にスムーズに対応できます。共同保険では、多くの場合、幹事会社というものが存在します。幹事会社は、他の保険会社との連絡や調整など、窓口としての役割を担います。幹事会社と、実際に保険を引き受ける引受会社それぞれの役割と責任範囲を理解しておくことが重要です。

契約内容が複雑で理解しにくい場合は、保険代理店や保険仲介業者といった専門家に相談するのも良いでしょう。彼らは専門知識を持ち、契約内容について分かりやすく説明してくれます。また、それぞれの保険会社の経営状態についても確認しておくと、より安心して契約できます。保険会社が倒産してしまうと、保険金が支払われない可能性もあるからです。

保険は、将来のリスクに備えるための大切な仕組みです。契約内容をしっかりと理解し、自分に合った保険を選ぶことで、安心して暮らすことができます。少しでも疑問点があれば、遠慮なく専門家に相談しましょう。

| 項目 | 内容 |

|---|---|

| 引受割合 | 各保険会社が保険を引き受ける割合。保険料の負担割合に影響する。 |

| 事故対応 | 連絡先、事故連絡・保険金請求の手続きを確認。幹事会社と引受会社の役割を理解。 |

| 専門家への相談 | 保険代理店や保険仲介業者に相談し、契約内容を理解。 |

| 保険会社の経営状態 | 保険金支払いのため、保険会社の経営状態を確認。 |