未経過料率係数とは何か?

保険について知りたい

先生、「未経過料率係数」って、未経過期間の割合よりも小さい値になるってどういうことですか? 単純に割合をかけるのとは何か違うんですか?

保険のアドバイザー

いい質問だね。確かに、単純に考えると未経過期間の割合をそのままかければ良さそうに見えるよね。でも、保険会社は保険料を集めて運用している間に利益を得ているんだ。だから、実際に返金する未経過保険料は、単純な計算よりも少し少なくなるように調整されているんだよ。

保険について知りたい

なるほど。つまり、集めた保険料を運用して得た利益を差し引いた金額を返金するために、未経過料率係数は割合よりも小さくなっているんですね。

保険のアドバイザー

その理解でバッチリだよ! 未経過料率係数は、保険会社が保険料の運用益も考慮して設定している係数なんだ。覚えておいてね。

未経過料率係数とは。

保険料の計算で使われる『未経過料率係数』について説明します。これは、払い込んだ保険料のうち、まだ保障期間が終わっていない部分のお金の割合を計算するための数値です。この割合を使って、まだ保障されていない期間に対応する保険料(未経過保険料)を計算します。未経過保険料は、全体の保険料に未経過料率係数を掛けることで求められます。各保険会社によってこの係数の値は少しづつ違います。また、未経過料率係数は、単純に保障されていない期間の割合を計算するよりも少し小さめの値になっています。

未経過料率係数の定義

保険契約では、保険料を先に支払うのが一般的です。この先払いされた保険料は、契約期間全体をカバーするものですが、契約期間はまだ満了していません。そのため、保険会社は受け取った保険料のうち、実際に保障を提供した期間に対応する部分と、まだ保障を提供していない期間に対応する部分を区別する必要があります。 このまだ保障を提供していない期間に対応する部分を計算するために用いられるのが、未経過料率係数です。

具体的に説明すると、ある一年間の保険契約を考えてみましょう。契約者は契約開始時に一年分の保険料を支払います。しかし、契約開始から三ヶ月が経過した時点では、保険会社は一年分のうち三ヶ月分の保障しか提供していません。残りの九ヶ月分は、まだ将来の保障にあてられるものです。この時、未経過料率係数を用いて、一年分の保険料のうち、将来の九ヶ月分の保障に対応する金額を計算します。

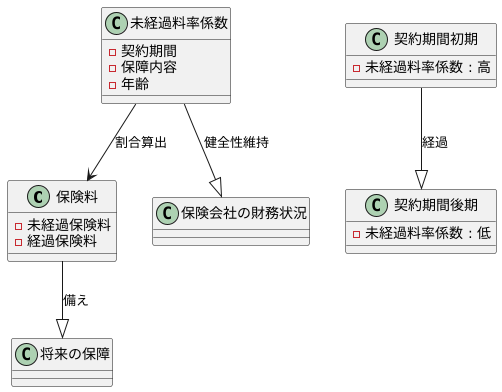

未経過料率係数は、保険会社にとって、将来の保険金支払いに備えて適切な準備金を積み立てるために非常に重要な役割を果たします。もし、この係数を用いずに、すでに受け取った保険料を全て当期の収益として計上してしまうと、将来、実際に保険金支払いが発生した際に、対応する資金が不足してしまう可能性があります。適切な準備金を積み立てることで、保険会社は契約者への支払いを確実に履行し、健全な経営を維持することができます。

また、未経過料率係数は、保険料を月払い、四半期払い、年払いなど、様々な支払方法に対応できるように設定されています。 支払方法が異なれば、未経過となる期間も異なるため、それぞれの支払方法に応じて適切な係数が適用されます。このように、未経過料率係数は、保険会社の財務の健全性を維持し、契約者を守るための重要な仕組みの一つと言えるでしょう。

| 項目 | 説明 |

|---|---|

| 保険料前払い | 保険契約では、契約期間全体をカバーする保険料を先に支払う。 |

| 未経過料率係数の役割 | 将来の保障に対応する保険料の金額を計算するために用いられる。 |

| 計算例 | 一年契約で3ヶ月経過の場合、残りの9ヶ月分の保障に対応する金額を未経過料率係数を用いて計算する。 |

| 未経過料率係数の重要性 | 将来の保険金支払いに備えた適切な準備金を積み立てるために重要。 |

| 未経過料率係数の設定 | 月払い、四半期払い、年払いなど、様々な支払方法に対応できるように設定されている。 |

計算方法

保険料の計算には、契約期間全体に対する、まだ保険期間が過ぎていない部分の割合を示す「未経過料率係数」というものが使われます。これは、簡単に言うと、契約期間のうち、どれだけの期間がまだ残っているかを数値で表したものです。例えば、一年間の保険契約に加入し、三ヶ月が経過したとします。この場合、契約期間全体は十二ヶ月、残りの期間は九ヶ月なので、単純に計算すると、未経過期間の割合は九ヶ月を十二ヶ月で割った、〇・七五となります。

しかし、実際の未経過料率係数は、この〇・七五という数字よりも少し小さくなるのが一般的です。これは、保険会社が事業を運営していく上で必要な費用、事務手続きや顧客対応といった諸々の経費、そして、万が一の大きな出来事、例えば、自然災害や大規模な事故などに備えて、あらかじめお金を準備しておく必要があるからです。これらの費用を「付加費用」と言います。未経過料率係数は、この付加費用を考慮に入れて算出されるため、単純な未経過期間の割合よりも小さくなるのです。例えば、一年契約で三ヶ月経過した場合、単純な計算では〇・七五ですが、実際の未経過料率係数は〇・七くらいになるかもしれません。

具体的な未経過料率係数の数値は、保険会社によって、また同じ会社でも保険の種類によって異なります。さらに、契約内容によっても変わる可能性がありますので、契約前にしっかりと確認することが大切です。保険証券や約款をよく読んで、不明な点があれば保険会社に問い合わせて、内容を十分に理解した上で契約するようにしましょう。

| 項目 | 説明 | 例(1年契約、3ヶ月経過) |

|---|---|---|

| 未経過料率係数 | 契約期間全体に対する、まだ保険期間が過ぎていない部分の割合。保険会社運営費用なども考慮される。 | 約0.7 |

| 単純な未経過期間の割合 | 契約期間全体に対する、まだ保険期間が過ぎていない部分の割合。 | 0.75 (9ヶ月/12ヶ月) |

| 付加費用 | 保険会社運営費用(事務手続き、顧客対応、災害準備金など)。 | – |

| 注意点 | 保険会社、保険種類、契約内容によって異なるため、契約前に確認が必要。 | 保険証券、約款を確認 |

未経過保険料との関係

保険契約には、契約期間全体で支払うべき保険料が含まれています。この保険料は、契約期間全体を保障するために前払いされていると考えることができます。しかし、契約期間はまだ満了しておらず、将来の保障も残っているため、既に支払われた保険料の全てが、既に提供された保障の対価として消費されたわけではありません。将来の保障に備えて、まだ使われていない部分が「未経過保険料」です。未経過保険料は、将来の事故や病気などのリスクに備えて、保険会社が積み立てているお金と考えて良いでしょう。

この未経過保険料を計算するために、「未経過料率係数」と呼ばれる数値が用いられます。これは、契約期間全体に対する、未経過分の期間の割合を表す係数です。例えば、一年契約の保険で、契約開始から六ヶ月経過した時点では、未経過料率係数は0.5となります。これは、残りの六ヶ月分の保障に対応する保険料が、まだ使われていないことを示しています。

具体的な計算方法を見てみましょう。年間保険料が1万2千円で、契約開始から九ヶ月経過したとします。この場合、未経過料率係数は、残りの三ヶ月が一年(十二ヶ月)に占める割合なので、3 ÷ 12 = 0.25 となります。そして、未経過保険料は、年間保険料に未経過料率係数を掛けることで計算できます。つまり、1万2千円 × 0.25 = 3千円が未経過保険料となります。この3千円は、残りの三ヶ月分の保障に充てられるお金です。

このように、未経過保険料は、将来の保障のために確保されている大切な資金です。保険会社は、この未経過保険料を適切に管理することで、万が一の際に保険金を支払う財源を確保し、契約者への保障を確実に提供しています。また、未経過保険料は解約返戻金の計算にも用いられることがあります。

| 項目 | 説明 | 例 |

|---|---|---|

| 保険料 | 契約期間全体で支払うべき金額 | 年間12,000円 |

| 未経過保険料 | 将来の保障のために積み立てられている金額 | 3,000円(9ヶ月経過時点) |

| 未経過料率係数 | 契約期間全体に対する、未経過分の期間の割合 | 0.25(9ヶ月経過時点) 0.5(6ヶ月経過時点) |

| 未経過保険料の計算方法 | 年間保険料 × 未経過料率係数 | 12,000円 × 0.25 = 3,000円 |

| 未経過保険料の役割 | 将来の事故や病気などのリスクに備えるための資金 解約返戻金の計算に用いられる |

– |

保険会社ごとの差異

保険会社によって保険料が違うのはなぜでしょうか?これはいくつかの要因が考えられます。まず、各社の規模や経営方針が挙げられます。大きな会社はたくさんの契約者を抱えているため、統計的にリスクを予測しやすく、保険料を低く抑えられる場合があります。逆に、小さな会社は経営基盤を安定させるために、少し高めの保険料を設定することがあります。

次に、リスク管理の手法の違いも保険料に影響します。事故や災害の発生率を予測する計算方法は会社によって異なり、その結果、保険料にも差が出ます。より慎重なリスク評価をする会社は保険料が高くなる傾向にあり、リスク許容度が高い会社は保険料が低くなる傾向にあります。また、保険金支払い時の対応の速さや、契約者へのサービス内容も会社によって様々です。充実したサービスを提供する会社は、その運営費用も保険料に反映されるため、結果的に保険料が高くなることがあります。

さらに、同じ会社でも、保険の種類や契約内容によって保険料が異なる点にも注意が必要です。例えば、自動車保険の場合、運転者の年齢や車の使用状況、運転歴などで保険料が変わります。若い運転者や事故を起こしやすい車種はリスクが高いと判断され、保険料が高くなる傾向にあります。また、補償範囲を広げたり、特約を追加したりすると、保険料は高くなります。

最後に、保険料の計算には「未経過料率係数」というものが使われます。これは、将来の保険金支払いに備えて、あらかじめ積み立てておくお金の割合を示すものです。この係数は会社によって微妙に異なり、保険料にも影響を与えます。ですから、複数の保険会社の商品を比較検討し、自分に合った保険を選ぶことが大切です。各社の担当者に相談したり、資料を請求したりして、内容をよく理解してから契約するようにしましょう。

| 要因 | 詳細 |

|---|---|

| 会社規模・経営方針 |

|

| リスク管理手法 |

|

| 保険種類・契約内容 |

|

| 未経過料率係数 |

|

解約時の精算

保険契約を途中で解約する場合、払い込んだ保険料のうち、将来の保障に対応する部分が返金されます。これを解約返戻金といいます。解約返戻金の額は、未経過保険料から、すでに受けた保障に対する費用や、保険会社の運営にかかった費用などを差し引いて計算されます。

まず、未経過保険料とは、解約日以降の保障に対応する保険料のことです。例えば、一年契約の保険を半年で解約する場合、残りの半年に対応する保険料が未経過保険料となります。この未経過保険料を計算するために、未経過料率係数というものが使われます。これは、契約期間全体に対する未経過期間の割合を基に算出された係数です。

未経過保険料は、この未経過料率係数に、一年分の保険料を掛けて計算します。ただし、未経過保険料の全額が返金されるわけではありません。保険会社は、解約日までの間、被保険者に対して保障を提供していたため、その費用が差し引かれます。また、保険会社の運営にかかる費用なども差し引かれます。これらの費用を差し引いた残りの金額が、実際に被保険者に返金される解約返戻金となります。

解約返戻金の額は、保険の種類や契約期間、解約時期などによって大きく異なります。一般的に、契約期間が長いほど、また解約時期が早いほど、解約返戻金の額は少なくなります。これは、契約初期には、保険会社の運営費用などが多くかかるためです。

そのため、保険契約を検討する際には、解約返戻金についても事前に確認しておくことが重要です。契約前に、保険会社に問い合わせたり、契約概要や約款をよく読むことで、解約時の精算方法や返戻金の額について理解することができます。将来の生活設計に影響を与える可能性もあるため、解約に関する規定をきちんと把握しておくことは、安心して保険に加入するために不可欠です。

まとめ

保険料は、単に保障を受けるためだけの費用ではありません。将来発生するかもしれない事故や病気などへの備えとして、あらかじめ積み立てられている部分も含まれています。この積み立てられている部分が、未経過保険料と呼ばれ、未経過料率係数は、この未経過保険料の割合を算出するために用いられます。未経過料率係数は、将来の保障に備えるために必要な金額を計算する際に重要な役割を果たしており、保険会社が健全な財務状況を維持するためにも不可欠な要素です。

保険料は、契約期間全体で平均化されているわけではなく、契約期間の初期と後期でその役割が異なります。契約初期には、将来の保障に備えるための積み立て部分が大きいため、未経過料率係数は高くなります。一方、契約期間が経過するにつれて、積み立てられた未経過保険料は徐々に保障に充てられるため、未経過料率係数は低くなっていきます。この仕組みを理解することは、保険料の推移を把握する上で重要です。未経過料率係数は、契約期間、保障内容、年齢など様々な要因によって変動します。そのため、同じ種類の保険商品でも、契約内容によって未経過料率係数が異なる場合があります。

保険契約を検討する際には、未経過料率係数の意味を正しく理解し、契約内容を詳細に確認することが大切です。契約内容や保険料の推移について不明な点がある場合は、保険会社や代理店に問い合わせ、納得するまで説明を受けるようにしましょう。保険は、将来のリスクに備えるための大切な備えです。未経過料率係数を含む保険の仕組みを理解することで、より適切な保障を選択し、安心して生活を送ることができます。未経過料率係数は、複雑な概念に見えるかもしれませんが、保険を理解する上で重要な鍵となる要素です。保険料の内訳や推移を理解することで、保険をより有効に活用できるようになるでしょう。