医的選択:保険加入の鍵

保険について知りたい

先生、保険の『医的選択』ってよくわからないのですが、簡単に説明してもらえますか?

保険のアドバイザー

そうだね。『医的選択』とは、保険会社が、申し込んできた人の健康状態を見て、保険に入れるかどうかを決めることだよ。健康診断みたいなものだけど、その結果を後々まで残しておくことがある点が少し違うんだ。

保険について知りたい

なるほど。でも、どうして結果を残しておくんですか?

保険のアドバイザー

それはね、将来、保険料を決めるのに役立てたり、保険金の支払いを判断するのに使ったりするからだよ。例えば、過去の病気やけがの記録を見て、将来の病気のリスクを予測するのに役立つんだ。ただし、時間が経つと今の健康状態とは変わってくるから、ずっと同じように影響するわけではないけどね。

医的選択とは。

保険の用語で「医的選択」というものがあります。これは、保険に入りたがっている人の健康状態を医学的に見て、保険に入れるかどうかを決めることです。健康診断と同じようなものですが、その結果を後々使えるように取っておくという意味合いが強いです。この選別は、時間が経つにつれて、あまり意味がなくなってきて、ある程度の年数が過ぎると、選別したことによる違いはほぼなくなります。どれくらい年数が経つとどうなるか、例えば死亡する人の割合などを調べることもできます。ですから、こうした医的選択の結果を残しておいて、それをまとめた表を「選択表」と呼びます。今の健康状態と、過去のケガや病気のことを考えて診断していきます。必要があれば、レントゲン写真や心電図なども撮ります。

保険加入における選別

保険に加入を申し込むとき、保険会社は申し込みを受け付けるかどうかの選別を行います。これは、加入を希望する人の健康状態を基に行われ、「医的選択」と呼ばれています。この医的選択は、健康状態の審査を通して、適切な保険を提供するとともに、保険制度全体の健全性を保つ上で大切な役割を担っています。

保険料の金額や保障の範囲は、加入する人のリスクを基に決められます。例えば、健康状態に不安がある人の場合、病気や怪我で保険金を受け取る可能性が高いため、健康な人に比べて保険料が高くなる、あるいは保障内容が限定されることがあります。そのため、健康状態の確認は、保険会社にとってなくてはならない手続きです。

医的選択は、健康診断とは少し違います。健康診断は、現在の健康状態を把握することが主な目的ですが、医的選択は、将来の病気や怪我のリスクを予測し、その人に合った保険プランを提供するための大切な情報源となります。例えば、血圧やコレステロール値が高い人は、将来、生活習慣病になるリスクが高いと判断され、そのリスクに応じた保険料や保障内容が提示されることがあります。

また、医的選択によって、保険制度全体のバランスを保つこともできます。もし、健康状態に不安がある人が保険に加入しやすくなると、保険金を受け取る人が増え、保険料の値上げにつながる可能性があります。結果として、健康な人も高い保険料を支払う必要が生じ、保険制度の維持が難しくなる可能性があります。医的選択は、このような事態を防ぎ、誰もが公平に保険に加入できる仕組みを作る上で重要な役割を果たしていると言えるでしょう。

| 項目 | 説明 |

|---|---|

| 医的選択の目的 |

|

| 保険料・保障範囲の決定 | 加入者のリスクに基づき決定 (例: 健康状態に不安がある場合は保険料が高額、保障内容が限定される可能性) |

| 医的選択と健康診断の違い |

|

| 医的選択による保険制度の維持 |

|

過去の記録と将来への影響

健康保険への加入や、保障内容を考える際には、今の体の調子だけでなく、過去の病気やけがの記録も大切です。過去の記録は、これから先の健康上の危険性を考える上で、手がかりとなるからです。

たとえば、過去に大きな病気にかかったことがある場合、同じ病気が再発する可能性や、他の病気を併発する危険性が高まることがあります。また、けがの後遺症が残っている場合、日常生活に支障が出る可能性や、将来、介護が必要になる可能性も考えなければなりません。

保険会社は、こうした将来の危険性を評価するために、過去の健康記録を詳しく調べます。過去の病気やけがの内容によっては、保険に加入できない場合や、加入できたとしても保障の範囲が限られる場合、保険料が高くなる場合もあります。また、加入の際に、追加の検査を求められることもあります。これらの情報は、保険会社が適切な保障を提供し、加入者を守るために必要なものです。

健康診断の結果や、医師の診断書などは、自分の健康状態を把握するための大切な資料です。これらを大切に保管し、必要な時には保険会社に提出できるようにしておきましょう。過去の記録を正しく伝えることで、自分に合った保障内容の保険を選ぶことができます。また、健康上の不安や疑問があれば、医師や保険の相談窓口に相談してみましょう。専門家の助言を受けることで、将来の健康リスクに備えることができます。

| 項目 | 重要性 | 影響 |

|---|---|---|

| 過去の病気やけがの記録 | 将来の健康リスクの評価に必要 | 保険加入可否、保障範囲、保険料、追加検査に影響 |

| 過去の大きな病気 | 再発や合併症のリスク評価 | 同上 |

| けがの後遺症 | 日常生活への支障、将来の介護必要性の評価 | 同上 |

| 健康診断結果、医師の診断書 | 健康状態把握のための資料 | 適切な保険選びに必要 |

検査の内容と方法

生命保険への加入を検討する際には、健康状態の確認が重要な手続きとなります。この確認は、医師による問診や診察、そして必要に応じて追加の検査によって行われます。問診では、過去の病気や現在の健康状態、生活習慣などについて詳しく尋ねられます。診察では、医師が直接身体の状態を調べます。これらの情報に加えて、より詳しい健康状態を把握するために、様々な検査が実施されることがあります。

例えば、胸部のレントゲン写真撮影は、肺や心臓の状態を調べ、結核などの病気が隠れていないかを確認するのに役立ちます。また、心電図検査では、心臓の働きを電気信号で記録し、不整脈などの心臓病のリスクを評価します。その他にも、血液検査や尿検査など、様々な検査があります。これらの検査は、加入を希望する方の年齢や健康状態、そして希望する保険の種類や保障額などに応じて、適切なものが選択されます。例えば、高齢の方や特定の病気を患っている方、あるいは高額の保障を希望する方の場合には、より多くの検査項目が必要となることがあります。

これらの検査を受けることで、保険会社は加入希望者の健康状態を正しく理解し、適切な保険料を算出することができます。また、加入者自身にとっても、自身の健康状態を詳しく知る良い機会となります。検査結果は、保険加入の可否を判断するだけでなく、加入後の健康管理にも役立ちます。もし検査結果に異常が見つかった場合、医師の診察を受けるきっかけとなり、早期発見・早期治療につながる可能性もあります。検査の内容や方法は、保険会社によって多少異なる場合がありますが、加入希望者の健康状態を正確に把握し、最適な保障を提供することを目的としています。安心して保険に加入するために、検査の必要性について理解し、積極的に協力することが大切です。

| 確認項目 | 内容 | 目的 |

|---|---|---|

| 問診 | 過去の病気、現在の健康状態、生活習慣など | 健康状態の把握 |

| 診察 | 医師による身体の状態確認 | 健康状態の把握 |

| 胸部レントゲン | 肺や心臓の状態確認 | 結核などの病気の有無確認 |

| 心電図 | 心臓の働きを電気信号で記録 | 不整脈などの心臓病リスク評価 |

| 血液検査・尿検査など | 詳細な健康状態の把握 | 健康状態の把握 |

| 検査項目の決定要因 | 結果 |

|---|---|

| 年齢、健康状態、希望する保険の種類、保障額 | 適切な検査項目の選択 |

| 高齢、特定の病気、高額保障 | 多くの検査項目が必要 |

| 検査の目的・効果 |

|---|

| 保険会社:健康状態の把握、適切な保険料算出 |

| 加入者:健康状態の把握、健康管理、早期発見・早期治療 |

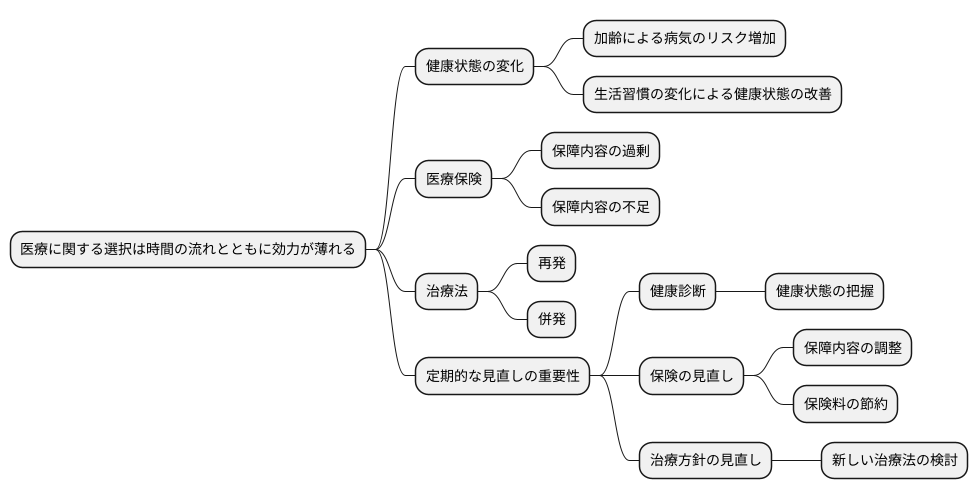

時間の経過と選択結果

医療に関する選択は、時間の流れとともにその効力が薄れていくものです。たとえば、医療保険への加入や、ある治療法を選択した場合を考えてみましょう。5年、10年と月日が経つにつれて、私たちの健康状態は変化していきます。若い頃は健康だった人も、加齢とともに病気を患う可能性が高まりますし、生活習慣の変化によって健康状態が改善することもあります。そのため、加入時や治療選択時に最適だった選択が、将来もずっと最適であるとは限りません。

例えば、若い頃に加入した医療保険が、現在の自分の健康状態や生活状況に合わなくなっているかもしれません。保障内容が過剰になっている場合や、逆に不足している場合も考えられます。また、ある病気の治療法を選択した結果、当初は良好だったものの、数年後に再発したり、別の病気を併発したりする可能性も否定できません。このように、健康状態は常に変化するものであり、過去の情報だけで将来の健康状態を予測することは非常に難しいのです。

だからこそ、定期的な健康診断と保険の見直しは非常に重要になります。健康診断を受けることで、現在の自分の健康状態を正確に把握することができます。そして、その結果に基づいて、医療保険の保障内容や治療方針を見直す必要があるかどうかを判断することができます。健康状態が悪化している場合は、保障内容を充実させる必要があるかもしれませんし、逆に健康状態が改善している場合は、保障内容を縮小することで保険料を節約できる可能性もあります。また、新しい治療法が登場している場合、担当の医師と相談して治療方針を見直すことも重要です。定期的な健康チェックと保険の見直しによって、常に最適な保障を確保し、健康な生活を送るための準備を整えることができるのです。

選択結果の活用方法

皆様が保険へ加入する際、健康状態などに関する様々な質問にお答えいただきました。この質問への回答、つまり選択の結果は「選択表」と呼ばれる書類にまとめられ、保険会社で大切に保管・活用されています。この選択表は、統計分析を行うための大変貴重な資料であり、保険業界全体の発展に大きく貢献しています。具体的には、集計されたデータは、将来の保険料の設定や保障内容の改善、さらには、時代や社会状況に合わせた新しい保険商品の開発などに役立てられます。

例えば、ある特定の病気の選択結果が多い場合、その病気のリスクが高いことが分かります。この結果に基づいて、保険会社はその病気に関する保障内容を見直したり、新たな保障を設けたりすることができます。また、選択結果から病気の予防に繋がる情報を提供することで、加入者の皆様の健康増進を支援していくことも可能です。さらに、集計された情報を分析することで、より適切で公正な保険料の設定が可能となります。加入者の皆様にとって納得感のある保険料を設定し、過度な負担を避けるためにも、選択結果は重要な役割を果たします。保険会社は、これらの情報を適切に活用することで、加入者の皆様にとってより良い保険商品やサービスの提供に努めています。選択結果は、加入者の皆様にとってより安心で安全な生活を送るため、そして保険業界全体が健全に発展していくために、必要不可欠な情報です。

| 項目 | 説明 |

|---|---|

| 選択表の役割 | 保険加入時の健康状態等に関する質問への回答をまとめた書類。統計分析に活用され、保険業界の発展に貢献。 |

| 選択表の活用例 | 将来の保険料設定、保障内容の改善、新しい保険商品の開発。病気のリスク把握、保障内容の見直し、健康増進支援、適切で公正な保険料設定。 |

| 選択表の重要性 | 加入者にとって納得感のある保険料設定、過度な負担回避、より良い保険商品やサービス提供、安心で安全な生活、保険業界の健全な発展に必要不可欠。 |

健康状態の二つの側面

健康状態を考える際には、大きく分けて二つの側面を捉える必要があります。一つは「現症」と呼ばれるもので、これは今現在の体の状態を指します。例えば、今現在、熱がある、咳が出る、お腹が痛いといった症状が出ている場合は、これらが現症にあたります。健康診断の結果、高血圧や高血糖といった指摘を受けた場合も、これらは現症として扱われます。もう一つは「既往症」と呼ばれるもので、これは過去の病気や怪我の記録を指します。例えば、過去に肺炎にかかったことがある、足を骨折したことがある、といった情報は既往症にあたります。

医療の現場では、適切な判断や処置を行うために、現症と既往症の両方を考慮することが非常に重要です。現症は、今の状態を正確に把握するために不可欠な情報です。医師は、患者さんが訴える症状や健康診断の結果などから現症を把握し、適切な検査や治療を行います。一方で、既往症は、将来の健康リスクを予測する上で重要な情報となります。例えば、過去に特定の病気にかかったことがある人は、将来同じ病気にかかるリスクが高い場合もあります。また、過去の怪我の影響で、特定の部位に負担がかかりやすくなっている場合もあります。そのため、医師は既往症の情報も踏まえ、患者さん一人ひとりに合った治療方針や生活習慣に関する助言を行います。

保険においても、現症と既往症は重要な情報です。保険会社は、これらの情報を基に、適切な保険プランの提供や保険料の算定を行います。例えば、現在健康状態に問題がない場合でも、過去に大きな病気にかかったことがある場合、将来再び病気にかかるリスクを考慮して保険料が設定されることがあります。また、現症によっては、特定の保険に加入できない場合もあります。このように、現症と既往症は、健康状態を多角的に評価するための重要な要素です。健康に関わる場面では、これらの情報を正しく理解し、伝えることが大切です。これにより、より適切な医療サービスや保険の利用につながります。

| 項目 | 説明 | 例 | 医療における重要性 | 保険における重要性 |

|---|---|---|---|---|

| 現症 | 今現在の体の状態 | 熱、咳、腹痛、高血圧、高血糖 | 今の状態を正確に把握するために不可欠。適切な検査や治療を行うための基礎情報。 | 保険プランの提供や保険料の算定に影響。特定の保険に加入できない場合も。 |

| 既往症 | 過去の病気や怪我の記録 | 肺炎、骨折 | 将来の健康リスクを予測する上で重要。過去の病気や怪我の影響を考慮した治療方針や生活習慣の助言を行う。 | 将来の病気のリスクを考慮した保険料の設定。 |