保険料の自動振替貸付制度とは?

保険について知りたい

自動振替貸付制度って、保険料を払い忘れた時に、代わりに保険会社がお金を立て替えてくれる制度のことですよね?

保険のアドバイザー

そうです。ただし、いくつか条件があります。まず、解約返戻金があるタイプの生命保険であることが必要です。解約返戻金とは、簡単に言うと、保険を途中で解約した場合に戻ってくるお金のことです。

保険について知りたい

なるほど。つまり、お金が戻ってくるタイプの保険じゃないとダメなんですね。あと、猶予期間を過ぎても、必ずお金を立て替えてくれるわけではないんですよね?

保険のアドバイザー

その通りです。猶予期間後、自動振替貸付制度が適用される場合と、そのまま保険契約が失効してしまう場合があります。契約内容によって異なるので、ご自身の保険証券をよく確認することが大切です。

自動振替貸付制度とは。

生命保険の『自動でお金を貸してくれる仕組み』について説明します。この仕組みは、解約するとお金が戻ってくるタイプの生命保険に入っている人が、保険料の支払いをうっかり忘れてしまった場合に役立ちます。保険料は毎月きちんと支払う必要がありますが、もし支払期日を過ぎてしまっても、すぐに保険の契約がなくなるわけではありません。一定の期間、『支払いを待ってもらえる期間』が設けられています。この期間内に支払えば、何も問題はありません。しかし、この期間を過ぎても支払いができない場合、二つの可能性があります。一つは、『自動でお金を貸してくれる仕組み』が適用される場合です。これは、解約した場合に戻ってくるお金の中から、未払いの保険料を自動的に立て替えて支払ってくれるというものです。もう一つは、そのまま保険の契約がなくなってしまい、保障が受けられなくなる場合です。

自動振替貸付制度の概要

人生には、病気や怪我、あるいは思いがけない出来事など、様々な困難が待ち受けています。こうした不測の事態に備える大切な手段の一つが生命保険です。生命保険に加入することで、入院や死亡といったリスクに備え、経済的な負担を和らげることができます。生命保険の保障を受け続けるためには、契約者は決められた期日までに保険料を支払う必要があります。しかし、急な出費や収入の減少など、様々な事情で保険料の支払いが難しくなることもあるでしょう。

そのような場合に心強い味方となるのが、「自動振替貸付制度」です。この制度は、解約返戻金のある生命保険契約に付帯されていることが一般的です。解約返戻金とは、保険契約を解約した場合に戻ってくるお金のことです。自動振替貸付制度は、保険料の支払期日を過ぎても支払いが行われなかった場合、保険会社が自動的に解約返戻金の中から未払い保険料を立て替えてくれる仕組みです。つまり、契約者自身で手続きをする必要がなく、自動的に保険料が支払われます。

この制度の最大のメリットは、保険契約を継続できることです。保険料が支払われないと、最終的には保険契約が失効してしまいます。そうなると、せっかく積み立ててきた保障も受けられなくなってしまいます。しかし、自動振替貸付制度を利用すれば、一時的に保険料の支払いが困難な状況でも、保障を維持することができます。

ただし、立て替えられた保険料には利息が発生しますので、注意が必要です。また、解約返戻金の残高が不足している場合は、この制度を利用できません。そのため、自動振替貸付制度はあくまで一時的な救済措置と考えるべきです。余裕ができた時点で、立て替えられた保険料と利息を返済することで、将来の保障をより確かなものにすることができます。

| 項目 | 内容 |

|---|---|

| 生命保険の目的 | 病気、怪我、不測の事態への経済的備え |

| 保険料の支払い | 契約者は決められた期日までに支払う義務あり |

| 自動振替貸付制度 | 保険料未払いの場合、解約返戻金から自動的に立て替え |

| 対象 | 解約返戻金のある生命保険契約 |

| メリット | 保険契約の継続、保障の維持 |

| 注意点 | 立て替え保険料に利息が発生、解約返戻金の残高不足で使用不可 |

| その他 | 一時的な救済措置、余裕ができたら返済 |

保険料の支払いと猶予期間

保険料の支払いは、保険契約を維持するためにとても重要です。契約時に取り決めた方法で、期日までに確実に支払いを行う必要があります。お支払い方法は、銀行口座からの自動引き落としや、コンビニエンスストアでの支払いなど、様々な方法がありますので、ご自身に合った方法を選択できます。

もしも、うっかり期日を過ぎてしまった場合でも、すぐに契約が無効になるわけではありません。ほとんどの保険会社は「払込猶予期間」という猶予期間を設けています。この期間内であれば、本来の保険料のみで、追加の料金やペナルティなしで支払うことができ、保障も継続されます。猶予期間は通常1ヶ月程度ですが、契約内容によって異なる場合があるので、保険証券を確認するか、保険会社に問い合わせて確認することをお勧めします。

この猶予期間中に支払いが完了すれば、何事もなかったように契約が継続されます。しかし、この猶予期間が過ぎてしまうと、契約は失効してしまい、保障を受けることができなくなります。万が一、病気や事故に遭った場合、保障が受けられないばかりか、再度保険に加入しようとした際に、以前の病気が原因で加入を断られたり、保険料が高くなってしまう可能性もあります。

ですので、保険料の支払いが遅れていることに気づいたら、すぐに保険会社に連絡し、今後の対応について相談することが大切です。支払いが難しい事情がある場合は、保険会社に相談することで、分割払いなどの対応をしてもらえる場合もあります。また、家計の見直しを行い、保険料の支払いを優先するようにしましょう。保険は、将来の不測の事態に備えるための大切なものですので、保険料の支払いを滞りなく行い、保障を継続することが重要です。

なお、保険の種類によっては、払込猶予期間が設けられていないものもありますので、ご自身の保険契約の内容をしっかりと確認しておくようにしましょう。

| 保険料の支払い | 重要性 | 方法 |

|---|---|---|

| 期日までに支払う | 保険契約の維持に必須 | 自動引き落とし、コンビニ払いなど |

| 支払い遅延時 | 猶予期間 | 期間経過後 |

| 猶予期間内に支払う | 追加料金なしで保障継続 (通常1ヶ月程度、契約による) | 契約失効、保障なし 再加入困難、保険料UPの可能性 |

| 対応策 | 相談 | 家計の見直し |

| 保険会社に連絡 | 分割払い等の相談 | 保険料支払いを優先 |

| 注意点 | 確認事項 | \ |

| 保険の種類によっては猶予期間がない場合も | 保険契約内容の確認 | \ |

自動振替貸付制度の適用

生命保険には、保険料の支払いが滞った場合でも、契約を維持するための様々な仕組みが用意されています。その一つが自動振替貸付制度です。これは、保険料の支払期日後、一定の猶予期間が過ぎても保険料が支払われない場合に、契約者の特別な手続きなしに自動的に適用される制度です。

この制度では、保険会社が、いわば保険料を一時的に立て替えてくれます。立て替えの原資となるのは、解約返戻金です。解約返戻金とは、契約を解約した場合に戻ってくるお金のことです。この解約返戻金の範囲内で、未払いとなっている保険料が立て替えられるため、契約は継続され、保障も失われずに済みます。

ただし、保険会社が無利子で保険料を立て替えてくれるわけではありません。立て替えられた保険料には利息が発生します。この利息は、将来支払う保険料や、将来受け取る解約返戻金から差し引かれることになります。ですので、自動振替貸付制度を利用した場合は、その後の保険料の支払いや解約返戻金の受け取り額に影響が出ることを理解しておく必要があります。

また、注意が必要なのは、未払い保険料の額が解約返戻金の額を上回ってしまう場合です。この場合、自動振替貸付制度では対応しきれず、契約が失効する可能性があります。つまり、保障がなくなってしまうということです。ですので、保険料の支払いが難しくなった場合は、早めに保険会社に相談することが大切です。状況に応じて、保険料の減額や支払猶予などの対応を検討してもらうことができます。

| 制度名 | 説明 | 原資 | 利息 | 注意点 |

|---|---|---|---|---|

| 自動振替貸付制度 | 保険料支払いが滞った場合、解約返戻金を原資に保険料を自動的に立て替える制度 | 解約返戻金 | 発生する (将来の保険料/解約返戻金から差し引き) | 解約返戻金を上回る未払いがある場合、契約失効の可能性あり。支払いが困難な場合は保険会社に相談。 |

制度のメリットとデメリット

この制度には、良い点と悪い点の両方があります。まず、良い点について説明します。何よりも、面倒な手続きなしで保険契約を続けられることが大きな利点です。うっかり払い忘れがあった時や、急な出費で家計が苦しくなった時でも、この制度があなたを助けてくれます。保険の保障が途切れる心配がないので、安心して毎日を過ごすことができます。

例えば、子供の入学金や急な病気の治療費などで一時的に資金繰りが厳しくなったとしましょう。こんな時、この制度があれば、保険料の支払いを気にすることなく、目の前の問題に対処できます。また、仕事で忙しく、ついうっかり保険料の支払いを忘れてしまった場合でも、この制度のおかげで保障が失われることはありません。

しかし、注意しなければならない点もあります。それは、立て替えてもらった保険料には利息がかかるということです。つまり、最終的には支払う金額が、本来の保険料よりも多くなってしまう可能性があります。また、解約してお金を受け取る時に戻ってくるお金が減ってしまいます。将来、何らかの理由で保険を解約する際に、受け取れる金額が少なくなることを覚えておきましょう。

さらに、戻ってくるお金が全くなくなってしまうと、この制度を使うことができなくなり、保険契約自体がなくなってしまいます。ですので、この制度を利用する際は、将来の支払額や解約時にもらえるお金について、しっかりと確認することが大切です。家計の状況や将来の計画を踏まえ、慎重に検討しましょう。

| メリット | デメリット |

|---|---|

|

|

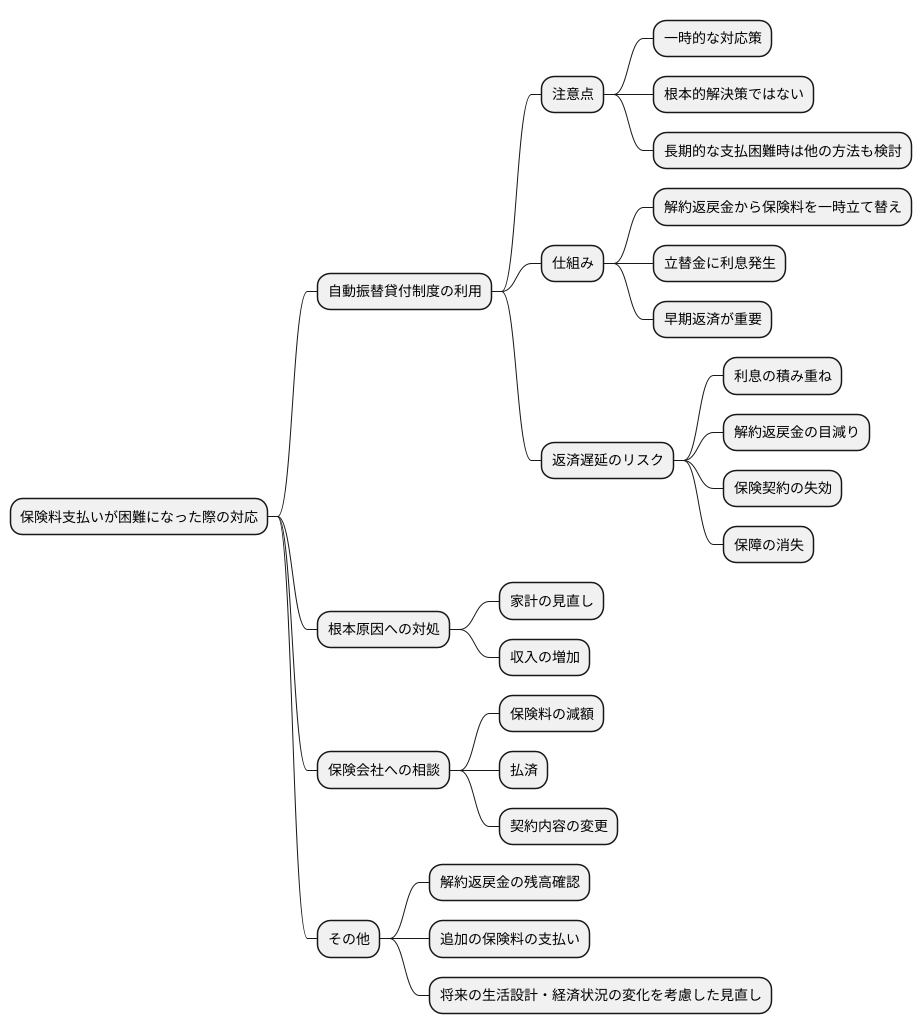

制度利用時の注意点

保険料の支払いが難しくなった際に、自動振替貸付制度を利用する際の注意点を詳しくご説明いたします。この制度は、一時的に保険料の支払いを補助する仕組みです。あくまで一時的な対応策であり、根本的な解決策ではありません。支払いが困難な状況が長く続くようであれば、この制度だけに頼るのではなく、他の方法も検討する必要があります。

自動振替貸付制度を利用すると、未払いになった保険料は、解約返戻金の中から一時的に立て替えられます。この時、立て替えられた金額には利息が発生します。発生した利息も含めて、できるだけ早く返済することが大切です。返済が遅れると、その分の利息が積み重なり、解約返戻金が目減りしてしまいます。解約返戻金がゼロになると、最悪の場合、保険契約が失効となり、保障がなくなってしまう可能性があります。

保険料の支払いが困難になった根本的な原因に対処することも重要です。家計の見直しや収入の増加など、状況に応じて対応策を検討しましょう。また、保険会社に相談することで、保険料の減額や払済、あるいは契約内容の変更といった選択肢も提示してもらえる可能性があります。これらの選択肢は、契約内容や加入者の状況によって異なりますので、担当者に相談し、自分に合った対応策を見つけることが重要です。

定期的に解約返戻金の残高を確認し、必要に応じて追加の保険料を支払うなど、適切に管理していくことが大切です。また、将来の生活設計や経済状況の変化も考慮しながら、保険契約の内容を見直すことも検討しましょう。保険は、人生における様々なリスクに備えるための大切なものです。適切な管理と見直しを行うことで、いざという時に保障を受けられるように備えておきましょう。

まとめ

生命保険や損害保険などの保険契約には、保険料の支払いが滞った場合に契約を維持するための便利な仕組みとして、自動振替貸付制度があります。これは、保険契約者が保険料の支払期日を過ぎても支払いが行われなかった場合、自動的に解約となることを防ぐための安全策です。

この制度では、滞納した保険料を一時的に保険会社から貸し付けることで、契約を維持することができます。つまり、保険契約者自身で手続きをすることなく、自動的に保険料が立て替え払いされるのです。これにより、保険料の支払いをうっかり忘れてしまった場合でも、すぐに保障を失う心配はありません。また、病気やケガなどで入院し、支払いが難しい状況になった時にも、この制度が役立ちます。

しかし、この自動振替貸付制度は、あくまで一時的な解決策であることを理解しておく必要があります。貸付を受けた保険料には利息が発生しますし、貸付金が積み重なると、最終的には解約に至る可能性もあります。また、貸付金がある状態では、死亡保険金や満期保険金などの受け取り額が減ってしまう場合もあります。

保険料の支払いが困難になった場合は、放置せずに保険会社に相談することが大切です。保険会社によっては、保険料の支払猶予期間を設けたり、減額払いに変更したりといった対応が可能な場合があります。状況に応じて最適な方法を選択することで、保険契約を維持しつつ、経済的な負担を軽減できる可能性があります。

保険は、病気や事故、災害など、人生における様々なリスクに備えるための大切な備えです。自動振替貸付制度を正しく理解し、いざという時に慌てしまうことのないよう、日頃から保険証券の内容を確認し、保険会社との連絡を密にしておきましょう。そうすることで、保険をより有効に活用し、安心して暮らすことができます。

| 自動振替貸付制度 | メリット | デメリット | 注意点 |

|---|---|---|---|

| 保険料滞納時に保険会社が自動的に保険料を貸付し、契約を維持する制度 |

|

|

|