生命保険と医的診査:加入の鍵

保険について知りたい

先生、『医的診査』ってよく聞くんですけど、どういう意味ですか?

保険のアドバイザー

簡単に言うと、保険に入る前に、保険会社が健康状態をチェックすることだよ。健康状態によって保険に入れるかどうか、保険料が高くなるかどうかが決まるんだ。

保険について知りたい

なるほど。健康診断みたいなものですか?

保険のアドバイザー

そうだね、似ているよ。健康診断の結果とか、過去の病気の有無などを保険会社に教えて、審査してもらうんだ。そうすることで、みんなが公平に保険に入れるようにしているんだよ。

医的診査とは。

保険の契約を結ぶ際によく出てくる『医的診査』(医者による健康診断のようなもの)について説明します。これは『医的選択』とも呼ばれ、契約する人みんなにとって公平な状態を保つために、保険会社が保険に入る人の健康状態を医学的な観点から事前に調べて、契約を受け入れるかどうかを決めるためのものです。

医的診査とは

生命保険への加入を考える時、「医的診査」という言葉を耳にする機会が多いでしょう。これは、保険会社が加入希望者の健康状態を詳しく把握するために実施する大切な手続きです。加入希望者が将来、病気やケガで保険金を受け取る可能性が高いかどうかを判断する材料とするために行われます。この選別は「医的選択」とも呼ばれ、保険料の公平性を保つ上で重要な役割を担っています。

なぜ医的診査が必要なのでしょうか。それは、加入者全体のバランスを保ち、誰もが適正な保険料で保障を受けられるようにするためです。もし医的診査がなければ、健康状態に不安を抱える人が高額の保障に加入しやすくなり、結果として保険金の支払いが増え、全体の保険料が値上がりしてしまう可能性があります。医的診査を行うことで、そのような事態を防ぎ、健康な人もそうでない人も、それぞれの状況に応じた適正な保険料で必要な保障を受けられるようにしています。

具体的な診査の内容は、主に問診、血液検査、尿検査といったものから構成されます。問診では、過去の病歴や現在の健康状態、生活習慣などについて質問されます。血液検査では、コレステロール値や血糖値など、健康状態を示す様々な数値を調べます。尿検査では、腎臓や肝臓の機能などを確認します。これらの検査項目は、加入する保険の種類や金額によって変わることがあります。例えば、健康状態に不安がある方や高額な保障を希望する方は、心電図検査やX線検査など、より詳しい検査が必要になることもあります。反対に、保障額が少額の場合や、年齢や健康状態が一定の条件を満たしている場合には、これらの検査が省略されるケースもあります。

医的診査を受けることは、少し手間がかかると思うかもしれません。しかし、これは将来にわたって安心して保障を受け続けるために必要な手続きです。安心して加入するためにも、医的診査の重要性を理解しておきましょう。

| 項目 | 説明 |

|---|---|

| 医的診査の目的 | 保険会社が加入希望者の健康状態を把握し、保険金支払いの可能性を判断するため。保険料の公平性を保つための「医的選択」として重要な役割を持つ。 |

| 医的診査の必要性 | 加入者全体のバランスを保ち、適正な保険料で保障を提供するため。健康状態に不安のある人が高額保障に加入しやすくなることを防ぎ、保険料の値上がりを防ぐ。 |

| 具体的な診査内容 | 問診(過去の病歴、現在の健康状態、生活習慣など)、血液検査(コレステロール値、血糖値など)、尿検査(腎臓・肝臓の機能など)。保険の種類や金額、加入者の状況により、心電図やX線検査などが追加される場合や、検査が省略される場合もある。 |

診査の重要性

生命保険や医療保険に加入する際、診査を受けることは、一見面倒な手続きに思えるかもしれません。しかし、この診査は、保険会社と加入者の双方にとって、非常に重要な意味を持つものです。

保険会社にとって、診査は適正な保険料を設定するために欠かせません。もし、診査なしで誰もが同じ条件で保険に加入できるとしたら、どうなるでしょうか。健康に不安を抱える方は、より手厚い保障を求めて加入する可能性が高くなります。結果として、保険金の支払いが増え、保険料の値上げを招き、最終的には健康な方にも負担が大きくなってしまうでしょう。診査によって加入者の健康状態を正しく把握することで、リスクに応じた保険料の設定が可能になり、保険料の公平性を保つことができます。これにより、加入者全体の公平性を守ると同時に、保険会社が健全な経営を続け、将来に渡って安定した保障を提供できる基盤を築くことができるのです。

一方、加入者にとっての診査のメリットも見逃せません。自身の健康状態を客観的に見つめ直す貴重な機会となるからです。普段は健康に自信があっても、思わぬ結果が出ることもあります。もし検査結果に何らかの注意が必要な点があれば、生活習慣を見直すきっかけになり、健康増進につながる可能性があります。また、健康状態を早期に把握することで、適切な医療を受ける機会にもつながります。

このように、診査は保険会社と加入者の双方にとって、安心で持続可能な保険制度を支える重要な役割を果たしていると言えるでしょう。

| 保険会社 | 加入者 | |

|---|---|---|

| 診査の目的 | 適正な保険料を設定するため、リスクに応じた保険料の設定で保険料の公平性を保つため。健全な経営を続け、将来に渡って安定した保障を提供できる基盤を築くため。 | 自身の健康状態を客観的に見つめ直す機会。生活習慣を見直すきっかけ、健康増進。適切な医療を受ける機会。 |

| 診査がない場合 | 健康に不安を抱える方が、より手厚い保障を求めて加入する可能性が高くなり、保険金の支払いが増え、保険料の値上げを招き、最終的には健康な方にも負担が大きくなってしまう。 | – |

診査の内容

生命保険や医療保険に加入する際には、診査を受ける必要があります。この診査は、加入希望者の健康状態を把握し、保険会社が契約の可否や保険料を決定するために重要な役割を果たします。診査には、大きく分けて問診と検査の二種類があります。

問診では、医師があなたの健康状態について詳しく質問します。具体的には、過去の病気やケガの経験、入院や手術の履歴、現在治療中の病気や服用している薬などについて尋ねられます。また、家族の病歴や、喫煙、飲酒といった生活習慣についても確認されます。正確な情報を伝えることが大切ですので、包み隠さず正直に答えるようにしましょう。過去の病歴を隠したり、事実と異なることを伝えると、後々保険金が支払われないといったトラブルに発展する可能性があります。

検査では、血液検査や尿検査が一般的です。血液検査では、コレステロールや中性脂肪といった脂質の値、血糖値、肝機能や腎機能などを調べ、生活習慣病のリスクを評価します。尿検査では、尿糖や尿蛋白などを調べ、腎臓の働きや糖尿病の有無などを確認します。これらの検査は、採血や採尿といった簡単な方法で行われますが、あなたの健康状態を客観的に判断するための重要な資料となります。

場合によっては、心電図検査や胸部レントゲン検査、さらに詳しい検査が必要となることもあります。これらの追加検査が必要かどうかは、加入する保険の種類や金額、年齢、健康状態などによって異なります。検査項目や内容、費用については、事前に保険会社に確認しておきましょう。診査を受ける前に、食事や睡眠をしっかりととり、体調を整えておくことも大切です。また、健康診断の結果など、健康状態に関する資料があれば持参するとスムーズに進みます。診査は、安心して保険に加入するための大切な手続きです。疑問点があれば、遠慮なく保険会社や担当者に相談しましょう。

| 種類 | 内容 | 目的 | 備考 |

|---|---|---|---|

| 問診 | 過去の病歴、ケガ、入院・手術歴、現在治療中の病気、服用中の薬、家族の病歴、生活習慣(喫煙、飲酒など) | 健康状態の把握 | 正直に答えることが重要。過去の病歴などを隠すと、保険金が支払われない可能性も。 |

| 検査 | 血液検査(コレステロール、中性脂肪、血糖値、肝機能、腎機能など)、尿検査(尿糖、尿蛋白など)、心電図、レントゲンなど | 生活習慣病リスク評価、腎臓の働きや糖尿病の有無確認など | 保険の種類、金額、年齢、健康状態によって追加検査が必要な場合も。検査項目、内容、費用は事前に確認。 |

告知義務

保険に加入する際には、必ず「告知義務」を果たさなければなりません。告知義務とは、保険会社が保険料や保障内容を決めるために必要な情報を、包み隠さず正確に伝える義務のことです。これは法律で定められた大切な義務であり、加入を希望するすべての人に課せられています。

告知する内容は、主に健康状態や過去の病気、けがの経験などです。過去に大きな病気にかかったことがあるか、現在治療中の病気があるか、過去に手術を受けたことがあるか、といった情報は、保険会社が保険を引き受けるか、またどのような条件で引き受けるかを判断する上で非常に重要になります。

告知義務は、健康状態の良い人だけでなく、持病のある人や過去に病気にかかったことがある人にも等しく課せられています。たとえ些細な症状だと自分では思っていても、あるいは既に完治している病気でも、告知の対象となる可能性があります。「このくらいのことなら言わなくても大丈夫だろう」と勝手に判断せず、少しでも気になることは必ず保険会社に伝えるようにしましょう。

告知義務に違反した場合、つまり、故意または重大な過失によって事実と異なる告知をした場合、保険契約が解除されることがあります。契約が解除されると、保険金が支払われないばかりか、それまでに支払った保険料も戻ってこない可能性があります。また、将来他の保険に加入する際にも、不利な条件を提示される可能性があります。

告知の内容や方法については、保険会社から提供される「告知書」に詳しく記載されています。告知書の内容をよく読んで理解した上で、正確な情報を記入するようにしましょう。もし、告知内容についてわからないことや不安なことがある場合は、一人で悩まずに医師や保険会社の担当者に相談しましょう。専門家のアドバイスを受けることで、安心して保険に加入し、万が一の際に適切な保障を受けることができます。

| 項目 | 説明 |

|---|---|

| 告知義務 | 保険会社が保険料や保障内容を決めるために必要な情報を、包み隠さず正確に伝える義務。法律で定められた大切な義務。 |

| 告知内容 | 健康状態、過去の病気、けがの経験など。例:過去の大きな病気、現在治療中の病気、過去の手術経験。 |

| 告知対象者 | 健康状態の良い人、持病のある人、過去に病気にかかったことがある人など、加入を希望するすべての人。 |

| 告知の重要性 | 保険会社が保険を引き受けるか、またどのような条件で引き受けるかを判断する上で非常に重要。些細な症状や完治した病気でも告知対象となる可能性あり。 |

| 告知義務違反の conséquences | 保険契約の解除、保険金不払い、支払済保険料の返還なし、将来の保険加入への影響。 |

| 告知方法 | 保険会社から提供される「告知書」に記入。不明点や不安な点は医師や保険会社の担当者に相談。 |

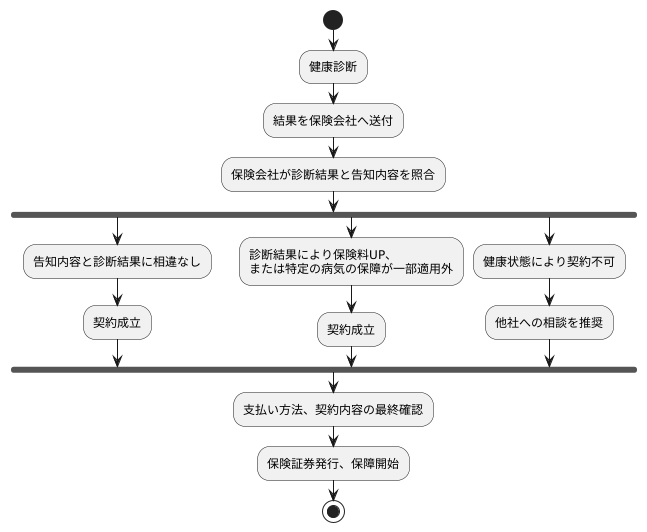

診査後の流れ

健康診断が終わってからの手続きについてご説明します。

まず、健康診断の結果は、数日から数週間ほどで保険会社に届きます。医師による診断結果は、皆様の健康状態を詳しく示す大切な資料となります。保険会社では、この診断結果と、皆様が保険の申し込み時にお伝えいただいた健康状態に関する情報(告知内容)を照らし合わせて、保険契約をお引き受けできるかどうか、慎重に検討いたします。

審査の結果、いくつか可能性があります。まず、お伝えいただいた内容と診断結果に相違がない場合、当初の予定通り契約が成立します。しかし、診断結果によって保険料が上がる場合や、特定の病気に対する保障が一部適用外となる場合があります。また、残念ながら健康状態によっては、ご契約をお断りせざるを得ないケースもございます。ご契約をお断りした場合でも、他の保険会社でご加入いただける可能性はございますので、諦めずに他の保険会社にご相談されることをお勧めします。

保険会社から契約の承諾のご連絡があった後は、保険料のお支払い方法(口座振替やクレジットカードなど)や、契約内容の最終確認を行います。全ての手続きが完了すると、正式に保険契約が成立します。その後、保険証券が発行され、記載されている開始日から保障がスタートします。この保険証券は、皆様の大切な契約内容が記載された証明書ですので、大切に保管してください。

ご契約内容についてご不明な点やご心配な点がございましたら、ご遠慮なく保険会社の担当者にお問い合わせください。専門の担当者が丁寧にご説明し、皆様が安心して保障を受けられるようサポートいたします。