保険の謝絶:その理由と対策

保険について知りたい

保険の『謝絶』って、どういう意味ですか?

保険のアドバイザー

簡単に言うと、保険会社が申し出を断ることだよ。例えば、健康状態が悪かったり、危険な仕事をしていると、保険会社は『この人に保険を払うのはリスクが高い』と判断して、契約を断ることがあるんだ。これが『謝絶』だよ。

保険について知りたい

なるほど。病気の人はみんな保険に入れないってことですか?

保険のアドバイザー

そういうわけではないよ。病気の人でも入れる保険もあるんだ。『引受基準緩和型』や『無選択型』といった保険は、健康状態に不安がある人でも加入しやすいように作られているんだ。だから、一度謝絶されても、諦めずに他の保険を検討してみるといいよ。

謝絶とは。

生命保険や医療保険などに申し込んだとき、加入を断られることを『謝絶』といいます。これは、健康状態や過去の病気、仕事の内容などから、保険会社にとって契約のリスクが高いと判断された場合に起こります。つまり、保険会社が加入を認めないということです。ただし、健康状態や過去の病気を理由に断られた場合でも、加入条件をゆるくしたタイプの保険に加入できる可能性は残されています。具体的には、『引受基準緩和型』や『無選択型』といった保険です。

謝絶とは

生命保険や医療保険といった保障に加入しようと申し込んだとき、保険会社から契約を断られることを『謝絶』といいます。これは、加入を希望する方の健康状態や過去の病歴、仕事の内容などを保険会社が審査し、将来、保険金を支払う可能性が高いと判断した場合に起こります。つまり、保険会社にとって、その方の保障を引き受けるにはリスクが大きすぎると判断されたということです。

具体的には、過去に重い病気を患っていたり、現在も治療中の病気がある場合、また、危険な仕事に従事している場合などは、謝絶される可能性が高くなります。他にも、告知義務違反、つまり、過去の病歴や現在の健康状態について、正しく伝えないで加入しようとした場合も謝絶の対象となることがあります。保険会社は、たくさんの加入者から集めた保険料をもとに保険金を支払う仕組みになっています。そのため、リスクの高い加入者を際限なく受け入れてしまうと、保険料の値上げをせざるを得なくなったり、最悪の場合、会社の経営が不安定になる可能性も出てきます。

このような事態を防ぎ、加入者全体の公平性を保つため、保険会社は審査を行い、一定のリスクを超えると判断した場合は、謝絶という形で契約をお断りしています。これは、保険会社が健全な経営を続け、他の加入者への保障を確実なものとするために必要な措置です。謝絶された場合でも、保険会社によっては、条件付きで加入できる場合もあります。例えば、保険金額を減らしたり、特定の病気に関する保障を除外するなどです。また、健康状態が改善した後に再度申し込みをすることも可能です。謝絶された場合は、担当者に理由をよく確認し、今後の対応を相談することが大切です。

さらに、最近は、持病を持つ方や高齢の方でも加入しやすいように設計された保険商品も登場していますので、一度検討してみるのも良いでしょう。

| 項目 | 説明 |

|---|---|

| 謝絶とは | 生命保険や医療保険への加入を保険会社から断られること |

| 謝絶の理由 | 保険会社が、加入希望者の健康状態、病歴、仕事内容等を審査し、将来保険金を支払う可能性が高いと判断した場合。つまり、保障を引き受けるリスクが大きすぎると判断された場合。 |

| 謝絶されやすいケース | 過去の重い病気、現在治療中の病気、危険な仕事、告知義務違反 |

| 謝絶の目的 | 保険料の値上げを防ぎ、加入者全体の公平性を保ち、保険会社の健全な経営を維持するため。 |

| 謝絶された場合の対応 |

|

謝絶の理由

生命保険や医療保険への加入を希望しても、残念ながらお断りされる、つまり謝絶される場合があります。その主な理由は健康状態、過去の病歴、そして職業の三つです。

まず、健康状態についてですが、現在治療を受けている病気がある場合は、その病状によっては加入をお断りされることがあります。例えば、重い病気で治療中であったり、入院が必要な状態であったりすると、加入は難しいでしょう。また、健康診断の結果に異常値がある場合も、その内容によっては謝絶の対象となることがあります。具体的には、血圧や血糖値、コレステロール値などが基準値から大きく外れている場合、将来的に病気を発症する危険性が高いと判断され、加入が難しくなる可能性があります。

次に、過去の病歴も重要な要素です。過去に大きな病気を患っていた場合、現在は完治していても、再発のリスクなどを考慮して謝絶となることがあります。例えば、がん、心臓病、脳卒中、糖尿病などの病気を過去に経験していると、加入が難しい場合があります。また、これらの大きな病気以外にも、過去の手術歴や入院歴なども審査の対象となります。どのような手術や入院であったか、その理由や経過なども詳しく審査されます。

最後に、職業も謝絶理由の一つとなります。危険度の高い職業に就いている場合、事故や怪我のリスクが高いため、謝絶される可能性があります。例えば、建設現場の作業員や、高所作業に従事する人、あるいはパイロットなどは、仕事中の事故による死亡や後遺症のリスクが高いと判断されるため、加入が難しい場合があります。

これらの要素は、各保険会社が独自に定めた基準に基づいて総合的に判断されます。同じ病気や職業であっても、保険会社によって判断が異なる場合もあります。加入をお断りされた場合でも、他の保険会社であれば加入できる可能性もありますので、諦めずに相談してみるのも一つの方法です。

| 謝絶理由 | 詳細 | 例 |

|---|---|---|

| 健康状態 | 現在治療中の病気、健康診断の異常値 | 重い病気、入院が必要な状態、高血圧、高血糖、高コレステロール |

| 過去の病歴 | 過去の大きな病気、手術歴、入院歴 | がん、心臓病、脳卒中、糖尿病 |

| 職業 | 危険度の高い職業 | 建設作業員、高所作業員、パイロット |

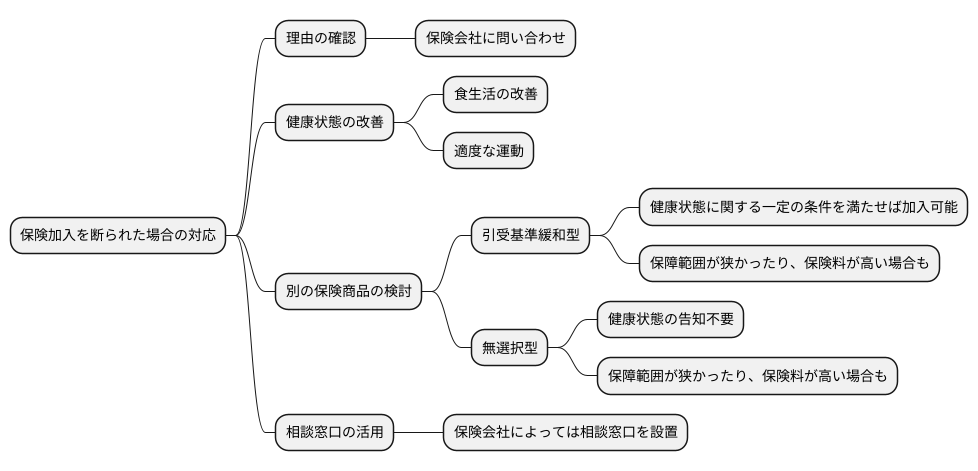

謝絶された場合の対策

保険への加入を断られてしまった場合でも、諦める必要はありません。まずは落ち着いて、なぜ加入をお断りされたのか、その理由を保険会社にきちんと確認することが大切です。理由が分かれば、これからどうすれば良いのかが見えてきます。

お断りの理由が健康状態だった場合は、生活習慣を見直してみましょう。食生活の改善や適度な運動を続けることで、健康状態が良くなり、後日改めて審査を受けた際に有利になる可能性があります。

また、一度断られてしまったとしても、加入条件が緩やかな保険商品に加入できる場合もあります。例えば、「引受基準緩和型」と呼ばれる保険は、健康状態に関する一定の条件を満たしていれば加入できる商品です。他にも、「無選択型」と呼ばれる保険は、健康状態についての告知が不要な商品です。ただし、これらの保険は保障される範囲が狭かったり、保険料が高く設定されている場合もあるので、よく内容を確認することが重要です。

さらに、保険会社によっては、加入を断られた人のために相談窓口を設けているところもあります。このような窓口を積極的に活用することで、あなたの状況に合った保険商品を見つけることができるかもしれません。

保険は人生における様々なリスクに備えるための大切なものです。一度断られたからといって諦めずに、様々な方法を試して、自分に合った保障を探しましょう。

引受基準緩和型

引受基準緩和型保険とは、健康上の理由などから通常の保険に加入するのが難しい方々に向けた商品です。通常の保険には、加入できる方の健康状態について厳しい基準が設けられています。例えば、過去に大きな病気にかかったことがある方や、現在特定の病気で治療を受けている方は、加入を断られたり、希望する保障内容で加入できなかったりする場合があります。このような方々にも保険に加入する機会を提供するために、引受基準緩和型保険が開発されました。

引受基準緩和型保険は、通常の保険に比べて加入の基準が緩やかになっているのが特徴です。つまり、健康状態に不安がある方でも、一定の条件を満たせば加入できる可能性があります。例えば、過去に特定の病気にかかったことがある場合でも、その病気が治癒して一定期間が経過していれば加入を認められることがあります。また、現在治療中の病気がある場合でも、病状が安定していれば加入できる場合があります。ただし、引受基準が緩和されている分、保障内容や保険料には違いがある点に注意が必要です。

保障内容については、通常の保険に比べて保障の範囲が狭くなっていたり、保障額が少なくなっていたりする場合があります。例えば、特定の病気については保障の対象外となる除外事項が設けられていたり、死亡時の保険金が通常の保険よりも少額に設定されていたりすることがあります。また、保険料については、通常の保険よりも割高に設定されている場合があります。これは、引受基準緩和型保険に加入される方のリスクが高いことを反映したものです。

引受基準緩和型保険への加入を検討する際には、保障内容と保険料をよく確認し、ご自身のニーズに合っているか慎重に判断することが大切です。健康状態に不安がある方にとって、引受基準緩和型保険は貴重な選択肢となりますが、ご自身の状況や希望する保障内容によっては、他の保険商品の方が適している場合もあります。複数の保険商品を比較検討し、最適な保険選びを心掛けてください。

| 項目 | 引受基準緩和型保険 | 通常の保険 |

|---|---|---|

| 対象者 | 健康上の理由で通常の保険加入が難しい方 | 健康状態に問題がない方 |

| 加入基準 | 緩やか | 厳しい |

| 保障内容 | 範囲が狭く、保障額が少ない場合あり 特定の病気の除外あり |

幅広い保障 |

| 保険料 | 割高 | 標準 |

| 注意点 | 保障内容と保険料をよく確認 | – |

無選択型

無選択型とは、健康状態に関する告知を一切必要としない生命保険商品です。つまり、現在どのような病気にかかっているか、過去にどのような病気をしたことがあるかなどを保険会社に伝える必要がありません。そのため、健康に不安を抱えている方や、過去に他の保険への加入を断られた経験のある方でも、誰でも加入できるという大きな利点があります。

告知の手間が省けるだけでなく、健康状態を理由に加入を断られる心配がないため、手軽に申し込めることも魅力です。複雑な手続きや医師の診断書などを用意する必要がないため、時間をかけずにスムーズに加入手続きを進めることができます。

しかし、この手軽さの裏には、注意すべき点も存在します。保障の範囲が狭かったり、保険料が高めに設定されていることが多いのです。例えば、死亡した場合にのみ保険金が支払われる商品が多く、入院や手術など医療にかかる費用を保障する商品は少ない傾向にあります。また、同じ保障内容の保険に比べて、保険料が割高になっている場合もあります。

さらに、支払われる保険金の上限額が比較的低いことも特徴です。一般的な生命保険と比べて、死亡時や高度障害状態になった際に受け取れる保険金が少額に設定されている場合が多いため、十分な備えとなるか慎重に検討する必要があります。

手軽に加入できるというメリットがある一方で、保障内容や保険料には制約があるため、加入前にしっかりと保障内容と保険料を確認し、自分の求める保障内容と合致しているか、保険料に見合う保障内容かをじっくりと比較検討することが大切です。自分のライフプランや経済状況に最適な保険選びをするために、内容をよく理解した上で加入を決めましょう。

| 項目 | 内容 |

|---|---|

| 告知 | 不要 |

| メリット |

|

| デメリット |

|

| 注意点 |

|

まとめ

保険への加入を断られる、いわゆる「謝絶」は、誰にでも起こりうる可能性があります。健康状態や過去の病歴、職業など、様々な要因が影響するため、必ずしも加入を希望する人が全員加入できるわけではありません。謝絶を受けると、将来への不安や落胆を感じるかもしれません。しかし、謝絶されたからといって、諦める必要はありません。まずは、なぜ謝絶されたのか、その理由をしっかりと確認することが大切です。

保険会社から謝絶の通知が届いた場合は、まずは謝絶理由を確認しましょう。具体的な病名や、その病気がなぜ加入の支障となるのかなど、詳しい説明を求めることが重要です。その上で、今後の対策を検討していく必要があります。もし健康状態が理由で謝絶された場合は、生活習慣の見直しや治療に専念することで、健康状態を改善できる可能性があります。その後、再度加入を検討してみるのも一つの方法です。

また、健康状態に不安がある方向けの保険商品もあります。例えば、通常の保険よりも加入基準を緩和した「引受基準緩和型」や、健康状態に関わらず加入できる「無選択型」といった商品です。これらの商品は、保障内容や保険料が通常のものとは異なる場合があるので、それぞれのメリット・デメリットを比較検討し、自分に合ったものを選ぶことが重要です。

保険は、病気や事故など、将来の不測の事態に備えるための大切な備えです。謝絶された場合でも、諦めずに様々な情報を集め、自分に最適な保障を見つけるようにしましょう。インターネットで情報を検索したり、図書館で資料を探したりするのも良いでしょう。また、保険会社や代理店の担当者に相談するのも有効な手段です。専門家の意見を聞くことで、自分に合った保険選びのヒントが見つかるかもしれません。保険は人生における大きな買い物の一つです。焦らず、じっくりと時間をかけて検討し、納得のいく選択をしてください。保険は、あなたとあなたの大切な家族を守るための、心強い支えとなるはずです。

| 状況 | 対応 | 種類 | 情報収集方法 |

|---|---|---|---|

| 保険謝絶 | 謝絶理由の確認、健康状態の改善、再検討 | 引受基準緩和型、無選択型 | インターネット、図書館、保険会社/代理店 |