保険料の支払いと注意点

保険について知りたい

保険料支払義務って、具体的にどういうことですか?

保険のアドバイザー

簡単に言うと、保険に入る人が保険会社にお金を払う義務のことだよ。毎月決まった日までに保険料を払う必要があるんだ。

保険について知りたい

もし、うっかり払い忘れてしまったらどうなるんですか?

保険のアドバイザー

すぐに契約がなくなるわけではないよ。少しの間は待ってくれる期間があるんだ。それを『払込猶予期間』と言う。それでも払えない場合は、貯まっているお金で代わりに払ってくれる制度や、契約が無効になる場合があるよ。

保険料支払義務とは。

「保険料支払義務」について説明します。これは、保険契約を結んだ人が、保険会社にお金を支払う義務のことです。保険料は、決められた期日までに定期的に支払わなければなりません。ただし、支払いが遅れたとしても、すぐに契約がなくなるわけではありません。期日を過ぎても、「払込猶予期間」という支払いを待ってもらえる期間があります。もし、この猶予期間内にも支払いができないと、「自動振替貸付制度」が使える場合と、契約が無効になる場合があります。自動振替貸付制度とは、解約時に戻ってくるお金がある生命保険の場合、保険会社が自動的に立て替えてくれる制度です。契約が無効になるのは、猶予期間内にも支払いができず、かつ自動振替貸付制度も使えない場合です。

保険料支払義務とは

保険料支払義務とは、契約者が保険会社に対して、保険料を納める義務のことです。これは保険契約における大前提であり、契約を続けるためには必ず守らなければなりません。この義務を果たせない場合、最悪の場合は契約が解除され、保障がなくなってしまうこともあります。

保険料は、契約内容に基づき、毎月、毎年など定期的に納めることになります。納付の時期や回数は契約によって様々ですので、契約時にしっかりと確認しておきましょう。

保険料の納付方法は、銀行口座からの自動引き落としやクレジットカード払い、コンビニ払いなど様々な方法が用意されています。ご自身の生活スタイルに合った方法を選択できますので、各社の提供するサービス内容を比較検討し、最適な方法を選びましょう。

保険料の金額は、契約内容(保障内容や期間)に加え、年齢、健康状態、職業など様々な要素によって異なります。例えば、保障内容が手厚いほど、あるいは年齢が高いほど、保険料は高くなる傾向があります。また、健康状態によっては保険料が割増になる場合もありますので、契約前にしっかりと確認することが重要です。

人生の転機、例えば結婚、出産、転職などによって、必要な保障内容や金額は変化します。そのため、定期的に保険会社に相談し、現在の契約内容がご自身の状況に合っているか、保険料の見直しが必要かを確認することをお勧めします。保険の見直しは、将来の安心を確保するために大切な手続きです。

| 項目 | 内容 |

|---|---|

| 保険料支払義務 | 契約者が保険会社へ保険料を納める義務 |

| 重要性 | 保険契約の大前提。支払わない場合、契約解除の可能性あり |

| 支払頻度 | 契約内容に基づき、毎月、毎年など。契約時に確認が必要 |

| 納付方法 | 口座振替、クレジットカード、コンビニ払いなど。最適な方法を選択可能 |

| 保険料の金額決定要素 | 保障内容、期間、年齢、健康状態、職業など |

| 保険料見直し | 結婚、出産、転職など、人生の転機に合わせて定期的に見直しが必要 |

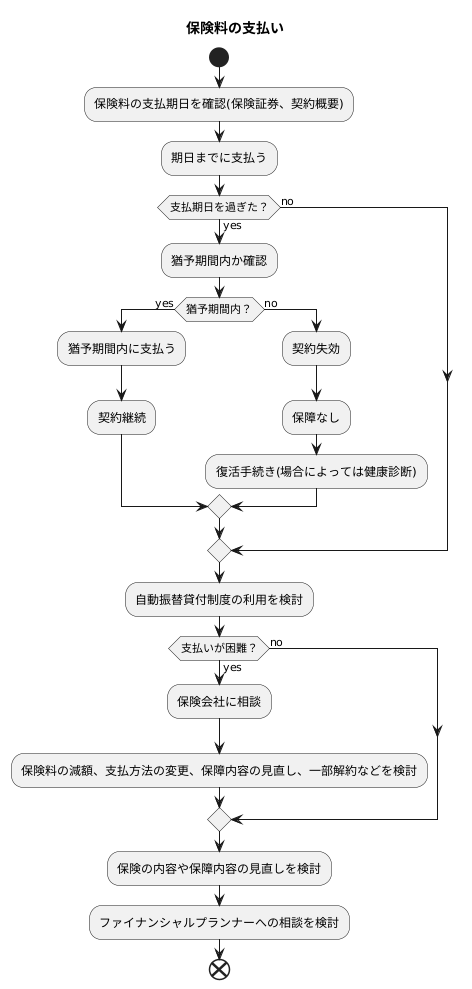

保険料の支払期日

保険料は、決められた期日までに支払う必要があります。この期日を支払期日といいます。支払期日は、保険契約を結んだ時にきちんと確認しておくことが大切です。うっかり忘れてしまわないように、手帳やカレンダーに書き留めておくなど、工夫してみましょう。

支払期日は保険契約によって異なりますので、契約内容をよく読んで確認しましょう。毎月の支払いの場合、月末が支払期日となっていることが多いですが、契約によっては月初や15日など、異なる場合があります。また、年払い、半年払い、四半期払いなど、保険料の支払方法によっても支払期日は変わってきます。

最近では、多くの保険会社が支払期日が近づくと、メールや携帯電話のアプリでお知らせしてくれる便利なサービスを提供しています。このようなサービスを利用すれば、支払期日を忘れることなく、スムーズに保険料を支払うことができます。また、銀行口座からの自動引き落としサービスを利用する方法もあります。自動引き落としを利用すれば、支払期日を気にすることなく自動的に保険料が支払われるため、とても便利です。

もし支払期日を過ぎて保険料を支払わなかった場合、延滞となります。延滞すると、一定期間保険の効力が失われる可能性があります。つまり、万が一、事故や病気になった場合でも、保険金を受け取ることができなくなるかもしれません。また、延滞が長引くと、契約が解除されてしまうこともあります。契約が解除されると、再び保険に加入しようとしても、加入を断られたり、以前よりも高い保険料を支払わなければならなくなる可能性があります。

支払期日を過ぎてしまうと、様々な不利益が生じる可能性があります。そのため、支払期日には余裕を持って保険料を支払うように心がけましょう。

| 項目 | 説明 |

|---|---|

| 支払期日 | 保険料を支払う期限。保険契約ごとに異なるため、契約内容を確認することが重要。月末、月初、15日など、契約によって様々。 |

| 支払期日の確認方法 | 手帳やカレンダーへの記録、保険会社からのメール/アプリ通知サービスの利用。 |

| 支払方法 | 月払い、年払い、半年払い、四半期払いなど。支払方法によって支払期日が異なる場合あり。 |

| 便利な支払方法 | 銀行口座からの自動引き落としサービス。支払期日を気にする必要がなく、自動的に支払いが行われる。 |

| 支払期日を過ぎた場合(延滞) | 一定期間保険の効力が失われる可能性、保険金を受け取れない可能性、契約解除の可能性、再加入時の不利益(加入拒否、高い保険料) |

| 注意点 | 支払期日には余裕を持って保険料を支払う。 |

支払猶予期間について

保険料の支払期日をうっかり過ぎてしまったとしても、すぐに契約が無効になるわけではありません。ご安心ください。ほとんどの保険契約には「支払猶予期間」という制度が設けられています。これは、支払期日を過ぎてしまった場合でも、一定の期間は保険料の支払いを猶予してくれるありがたい制度です。

この猶予期間は、一般的に一か月から二か月程度と設定されています。この期間内に滞納した保険料を支払えば、契約は有効なまま継続され、保障も引き続き受けられます。猶予期間があることで、急な出費などで支払いが難しくなった場合でも、落ち着いて対応することができます。

ただし、猶予期間中であっても、事故や病気などが発生した場合、保険金が支払われない可能性もあるので注意が必要です。これは、保険料の未納状態が続いていると見なされるためです。猶予期間はあくまでも支払いを待ってくれる期間であり、保険料の支払いを免除する期間ではないことを理解しておく必要があります。万が一の事態に備えて、猶予期間内に速やかに保険料を支払うことが大切です。

また、猶予期間の長さや適用条件は、保険会社や契約内容によって異なる場合があります。例えば、生命保険、火災保険、自動車保険など、保険の種類によって猶予期間が異なる場合もありますし、同じ種類の保険でも、保険会社によって異なる場合もあります。そのため、契約前に保険証券や約款をよく確認し、猶予期間についてきちんと把握しておくことが大切です。分からない点があれば、保険会社に問い合わせて確認するようにしましょう。

猶予期間を過ぎても保険料が支払われない場合は、契約が失効してしまう可能性があります。契約が失効すると、保障が一切なくなってしまうため、いざという時に困ることになります。支払期日を過ぎたことに気づいたら、できるだけ早く保険料を支払うように心がけましょう。

| 項目 | 内容 |

|---|---|

| 支払猶予期間 | 保険料の支払期日を過ぎても、一定期間支払いを猶予してくれる制度 |

| 猶予期間の長さ | 一般的に1ヶ月~2ヶ月程度(保険会社や契約内容によって異なる) |

| 猶予期間中の保障 | 猶予期間内であっても、事故発生時に保険金が支払われない可能性あり |

| 猶予期間経過後の対応 | 猶予期間内に保険料を支払うことで契約は有効なまま継続 |

| 猶予期間の確認方法 | 保険証券や約款を確認、不明点は保険会社に問い合わせ |

| 猶予期間経過後のリスク | 契約失効の可能性、保障が一切なくなる |

自動振替貸付制度

生命保険には、保険料の支払いをうっかり忘れてしまったり、何らかの事情で支払いが難しくなった場合でも、契約を継続するための便利な仕組みがあります。それが「自動振替貸付制度」です。これは、解約返戻金、つまり、契約を解約した場合に戻ってくるお金がある場合に、そのお金の中から自動的に保険料を立て替えてくれる制度です。

この制度を利用すると、期限内に保険料を支払えなかった場合でも、契約が失効してしまうのを防ぐことができます。たとえば、急な出費や病気などで一時的に支払いが困難になった場合でも、この制度のおかげで保障を継続することが可能です。

ただし、この制度を利用する際には注意すべき点があります。立て替えられた保険料には利息が発生します。これは、いわばお金を借りているのと同じ状態ですので、後になって元金に加えて利息も返済しなければなりません。返済方法は、一括で支払う方法や、分割で支払う方法など、保険会社によって異なりますので、確認が必要です。

また、この制度を利用できるのは、解約返戻金がある場合に限られます。解約返戻金が、立て替える保険料よりも少ない場合は、この制度を利用することはできません。さらに、そもそもこの制度自体がない保険商品もありますし、制度があっても、加入条件や適用範囲は保険会社や契約内容によって異なります。

そのため、契約時にこの制度の有無や詳細な内容を確認しておくことが大切です。自動振替貸付制度は、いざという時に契約を継続するための心強い味方となりますが、利用する際には利息や返済方法などをしっかりと理解しておきましょう。もし、不明な点があれば、保険会社に問い合わせて、疑問を解消しておくことをお勧めします。

| 項目 | 内容 |

|---|---|

| 制度名称 | 自動振替貸付制度 |

| 目的 | 保険料の支払いを忘れたり、支払いが困難になった場合でも、契約を継続するため。 |

| 仕組み | 解約返戻金から自動的に保険料を立て替える。 |

| メリット | 期限内の保険料未払いによる契約失効を防ぐ。 |

| 注意点 |

|

| 推奨事項 | 契約時に制度の有無や詳細内容を確認。利用時は利息や返済方法を理解。不明点は保険会社に問い合わせ。 |

契約の失効

保険契約は、約束された期日までに保険料のお支払いが確認できないと、効力を失ってしまいます。これを契約の失効と言います。失効してしまうと、それまで積み立ててきた保険料は戻ってこず、病気や事故で保障を受けることもできなくなってしまいます。

保険料のお支払いが難しい状況になった場合、猶予期間というものが設けられています。これは、本来の支払期日を過ぎても、一定の期間内であれば保険料を支払うことで、契約を維持できる制度です。猶予期間は保険会社や契約内容によって異なりますので、保険証券や契約概要などで確認するようにしてください。また、一部の保険には、自動的に保険料を立て替えてくれる自動振替貸付制度が付帯されている場合があります。この制度を利用すれば、一時的に保険料の支払いを猶予することができます。ただし、自動振替貸付制度も利用条件がありますので、事前に確認しておくことが大切です。

猶予期間内に保険料の支払いが完了しなかった場合、残念ながら契約は失効となります。一度失効した契約は、原則として復活させることはできません。これまで支払ってきた保険料も戻ってきませんし、保障もなくなってしまうため、注意が必要です。ただし、保険会社によっては、一定の条件を満たせば失効した契約を復活させられる場合があります。例えば、失効から一定期間以内であれば、未払い保険料と利息を支払うことで復活できる可能性があります。失効してしまった場合は、諦めずに保険会社に相談してみましょう。

契約の失効を防ぐためには、保険料の支払期日をしっかりと把握し、期日までに支払うことが何よりも重要です。支払いが難しい状況になりそうな場合は、早めに保険会社に連絡し、相談するようにしてください。保険会社は、様々な事情に合わせて、保険料の支払方法の変更や、保障内容の見直しなど、最適な方法を提案してくれるでしょう。

まとめ

保険料の支払いは、加入している保険の保障を継続するために必要不可欠です。支払期日を過ぎると、保険契約が効力を失う可能性がありますので、期日までにきちんと支払うことが重要です。

保険料の支払期日は、契約時に交付される「保険証券」や「契約概要」などに記載されています。毎月支払う場合や、3ヶ月ごと、半年ごと、1年ごとなど、様々な支払方法がありますので、ご自身の契約内容を確認しましょう。

万が一、支払期日を過ぎてしまった場合でも、通常は一定の猶予期間が設けられています。この猶予期間内に支払えば、契約は継続されます。猶予期間の長さは保険会社や契約内容によって異なりますので、契約内容をよく確認するか、保険会社に問い合わせて確認しましょう。

保険料の支払いを忘れてしまうことを防ぐために、自動振替貸付制度を利用することもできます。この制度を利用すると、指定の銀行口座から自動的に保険料が引き落とされるため、支払忘れの心配がありません。

猶予期間内に保険料が支払われないと、保険契約は失効してしまいます。失効すると、保障がなくなってしまうため、病気や事故などで保険金を受け取ることができなくなります。失効後、一定期間内であれば、所定の手続きを行うことで契約を復活させることができますが、再度健康状態の審査が必要となる場合もあります。

もし、経済的な理由などで保険料の支払いが困難になった場合は、すぐに保険会社に相談することが大切です。保険会社には、様々な状況に対応するための様々な方法が用意されています。例えば、保険料の減額や支払方法の変更、保障内容の見直しなど、相談することで解決策が見つかる可能性があります。また、一部を解約して保険料を軽減する方法もあります。

保険の内容や保障内容を見直すことも有効な手段です。現在の生活状況に合っていない保障があれば、見直すことで保険料を削減できる可能性があります。

ご自身で判断が難しい場合は、お金の専門家であるファイナンシャルプランナーに相談することも検討してみましょう。ファイナンシャルプランナーは、個々の状況に合わせて、最適な保険プランを提案してくれます。

保険は、将来のリスクに備えるための大切なものです。保険料の支払いをきちんと管理し、安心して保障を受けられるようにしましょう。