保険料の猶予期間:仕組みと注意点

保険について知りたい

先生、保険の『猶予期間』って、どういうものですか?

保険のアドバイザー

そうだね、保険料の支払いが遅れても、すぐに契約がなくなるわけではないんだ。猶予期間とは、支払期日を過ぎても一定期間、保険料の支払いを待ってくれる期間のことだよ。

保険について知りたい

じゃあ、猶予期間を過ぎたらどうなるんですか?

保険のアドバイザー

猶予期間を過ぎると、貯めたお金から自動的に支払ってくれる制度がある場合もあるし、その制度が使えない場合は契約が無くなってしまうこともあるんだよ。

猶予期間とは。

保険料は決まった日にちまでにこまめに払う必要があります。ただし、もし支払いが遅れても、すぐに契約がなくなるわけではありません。「払込猶予期間」というものが設けられており、この期間内であれば、支払いが遅れても猶予されます。しかし、この猶予期間が過ぎても支払いができない場合は、二つの可能性があります。一つは「自動振替貸付制度」が使える場合です。これは、解約時に戻ってくるお金がある生命保険の場合に、保険会社が立て替えてくれる制度です。もう一つは、この制度が使えない場合で、このときは契約が無効になる「失効」となります。

猶予期間とは

保険料の支払いをうっかり忘れてしまい、期日を過ぎてしまった、そんな経験はありませんか? 支払いが遅れると、保険の保障がすぐに消えてしまうのではないかと不安になる方もいるかもしれません。しかし、多くの保険には「払込猶予期間」という仕組みがあるので、ご安心ください。

この払込猶予期間とは、保険料の支払いが遅れてしまった場合でも、一定の期間は保険契約が継続される制度です。これは、契約者がうっかり支払いを忘れてしまったり、急な出費で支払いが難しくなった場合などに、保険の保障を失わずに済むための大切な仕組みです。

この猶予期間は、多くの場合、支払期日の翌日から1か月間と定められています。例えば、毎月の10日が支払期日の場合、11日から翌月の10日までが猶予期間となります。この期間内に保険料を支払えば、保険契約は継続され、保障もそのまま受け続けることができます。猶予期間があるおかげで、急な病気や事故など、予期せぬ出来事に見舞われた際にも、安心して保障を受けることができます。

ただし、猶予期間はあくまで保険料の支払いを待ってくれる期間であり、無期限に保障が続くわけではありません。猶予期間内に支払いが確認できない場合、保険契約は失効となり、保障もなくなってしまいます。失効してしまうと、再び保険に加入しようとしても、以前と同じ条件で加入できない場合や、新たに健康診断が必要になる場合もあります。そのため、猶予期間内に保険料を支払うように心がけ、万が一支払いが難しい場合は、保険会社に連絡し、相談することが大切です。

| 項目 | 説明 |

|---|---|

| 払込猶予期間 | 保険料の支払いが遅れても一定期間保険契約が継続される制度 |

| 猶予期間の長さ | 多くの場合、支払期日の翌日から1ヶ月間 |

| 猶予期間の例 | 支払期日が毎月10日の場合、11日から翌月の10日まで |

| 猶予期間内の支払い | 期間内に支払えば、保険契約は継続され保障も継続 |

| 猶予期間経過後の結果 | 支払いが確認できない場合、保険契約は失効し保障も消失 |

| 失効後の影響 | 再加入時に以前と同じ条件で加入できない場合や、健康診断が必要になる場合も |

| 注意点 | 猶予期間内に支払うよう心がけ、難しい場合は保険会社に相談 |

猶予期間経過後の対応

保険料の支払いをうっかり忘れて、決められた支払期限を過ぎてしまうこともあるかと思います。この猶予期間も過ぎてしまったら、一体どうなるのでしょうか?大きく分けて二つの結果があります。一つは保険会社が未払い保険料を一時的に立て替えてくれる「自動立て替え払い制度」が使える場合、もう一つは保険契約が無効になる「失効」の場合です。

まず、自動立て替え払い制度についてご説明します。これは、解約返戻金を持つ生命保険契約の場合に使える制度です。簡単に言うと、保険会社が皆様の代わりに未払いの保険料を立て替えて支払ってくれるというものです。これにより、保険契約はそのまま維持され、保障も継続されますので、安心です。ただし、立て替えてもらった保険料には利子が付きますので、後ほど返済する必要があります。利子の利率は契約内容によって異なりますので、ご自身の保険証券を確認するか、保険会社にお問い合わせください。

次に、失効についてご説明します。これは、猶予期間内に保険料の支払いができず、かつ、自動立て替え払い制度も使えない場合に、保険契約が効力を失うことを指します。失効してしまうと、それまで積み立ててきた保障もなくなってしまいます。例えば、万が一のことがあった場合に受け取れるはずだった死亡保険金や、病気やケガをした際に受け取れる給付金などが受け取れなくなってしまうのです。また、再び保険に加入しようと思っても、年齢や健康状態によっては以前と同じ条件で加入できない可能性もあります。失効は、これまでの積み重ねが無駄になってしまうだけでなく、将来の備えにも影響を与える可能性があるため、十分注意が必要です。

保険料の支払いが難しい状況になった場合は、すぐに保険会社に相談することをお勧めします。状況によっては、保険料の支払方法を変更したり、保障内容を見直したりすることで、保険契約を維持できる可能性があります。一人で悩まずに、まずは相談してみましょう。

| 結果 | 内容 | メリット | デメリット | 対象 |

|---|---|---|---|---|

| 自動立て替え払い | 保険会社が未払い保険料を一時的に立て替え | 保険契約と保障が継続 | 立て替え保険料に利子が付く | 解約返戻金を持つ生命保険契約 |

| 失効 | 保険契約が無効になる | なし | 保障がなくなる、再加入が難しい場合も | 猶予期間内に保険料の支払いができず、かつ、自動立て替え払い制度も使えない場合 |

自動振替貸付制度の利用

生命保険の保険料支払いをうっかり忘れてしまった、そんな経験を持つ方もいらっしゃるかもしれません。そんな時、保障を継続するために活用されるのが自動振替貸付制度です。この制度は、契約者が特に何か手続きをすることなく、保険料の支払いが滞った際に自動的に適用される場合が一般的です。

この制度の仕組みは、簡単に言うと、解約返戻金を担保として、不足している保険料を会社が一時的に立て替えてくれるというものです。解約返戻金とは、保険を解約した場合に契約者に戻ってくるお金のことです。このお金を一時的に借りることで、保険料の支払いを猶予してもらい、保障の失効を防ぐことができます。

ただし、この制度を利用するには一定額以上の解約返戻金があることが条件となります。解約返戻金が不足している場合は、この制度を利用することができず、保険料の未払いが続けば、保障が失効してしまう可能性があります。また、立て替えられた保険料には利息が発生します。この利息は、未払い保険料と合わせて支払う必要があります。

利息は時間の経過とともに増えていきますので、自動振替貸付制度を利用している期間が長引けば長引くほど、支払うべき金額は大きくなります。場合によっては、発生した利息の合計が解約返戻金の額を上回り、結果として契約が失効してしまうケースも考えられます。ですから、自動振替貸付制度を利用した場合は、できるだけ早く未払い保険料と利息を支払うように心がけましょう。そうすることで、保障を維持し、将来への備えを万全にすることができます。

| 項目 | 内容 |

|---|---|

| 制度名 | 自動振替貸付制度 |

| 目的 | 保険料支払いをうっかり忘れてしまった場合、保障を継続するため |

| 仕組み | 解約返戻金を担保に、不足保険料を会社が一時的に立て替え |

| 解約返戻金 | 保険解約時に契約者に戻ってくるお金 |

| 利用条件 | 一定額以上の解約返戻金があること |

| 解約返戻金不足の場合 | 制度利用不可、保険料未払いが続くと保障失効の可能性 |

| 利息 | 立て替えられた保険料に利息が発生、未払い保険料と合わせて支払う |

| 注意点 | 利息は時間経過とともに増加、利息合計が解約返戻金を上回ると契約失効の可能性あり |

| 推奨行動 | 制度利用後はできるだけ早く未払い保険料と利息を支払う |

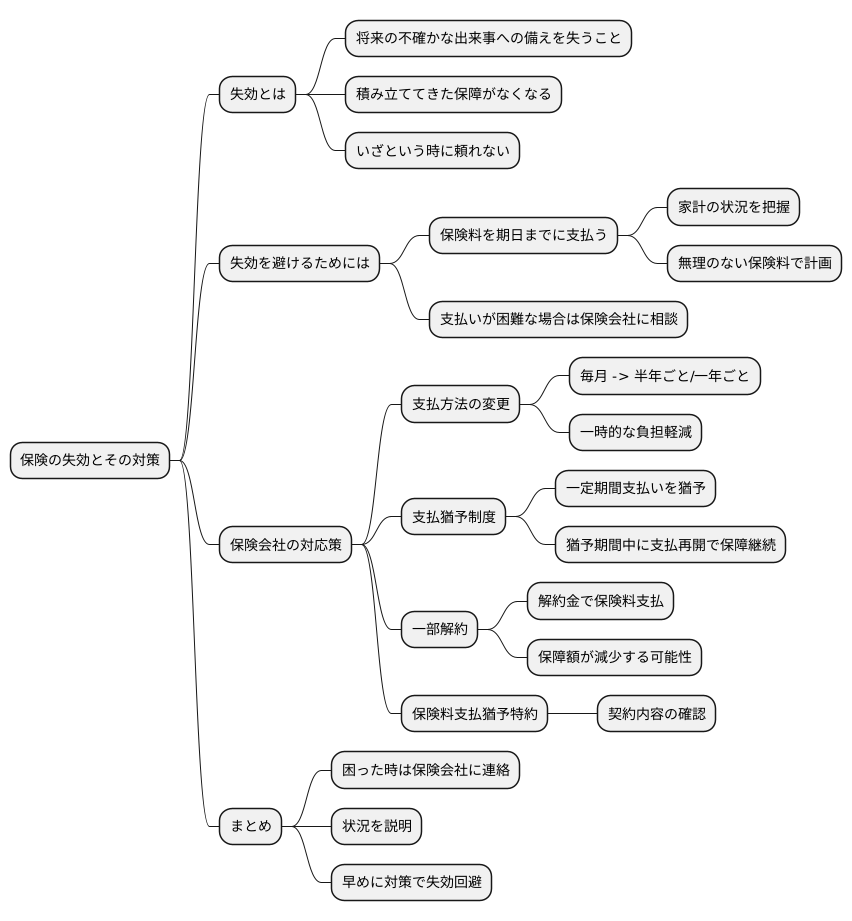

失効の回避方法

保険は、将来の不確かな出来事から私たちを守ってくれる大切な備えです。しかし、保険料の支払いが滞ってしまうと、せっかくの備えも失われてしまうことがあります。これを「失効」と言います。失効してしまうと、それまで積み立ててきた保障がなくなってしまうため、いざという時に頼ることができなくなってしまいます。

失効を避けるためには、何よりも保険料を期日までにきちんと支払うことが大切です。家計の状況を把握し、無理のない範囲で保険料を支払えるように計画を立てましょう。しかし、病気やケガ、失業など、予期せぬ出来事で保険料の支払いが難しくなることもあるかもしれません。そのような時は、一人で悩まずに、すぐに保険会社に相談してみましょう。

保険会社には、様々な対応策が用意されています。例えば、保険料の支払方法を変更する方法があります。毎月支払うのが難しい場合は、半年ごとや一年ごとの支払いに変更することで、一時的な負担を軽減できる場合があります。また、一定期間、保険料の支払いを猶予してもらう制度もあります。これは、猶予期間中に支払いが再開できれば、保障を継続できるというものです。

さらに、契約している保険の一部を解約し、そのお金で保険料を支払うという方法もあります。ただし、一部解約を行うと、保障の額が減ってしまう場合があるので、よく考えてから選択する必要があります。他にも、保険会社によっては、一定期間保険料の支払いを猶予する特約が付加されている場合もあります。契約内容を確認し、利用できる制度がないか確認してみましょう。いずれにしても、困った時は一人で抱え込まずに、まずは保険会社に連絡し、状況を説明することが大切です。早めに対策を講じることで、失効という最悪の事態を回避できる可能性は高まります。安心を維持するために、積極的に行動しましょう。

まとめ

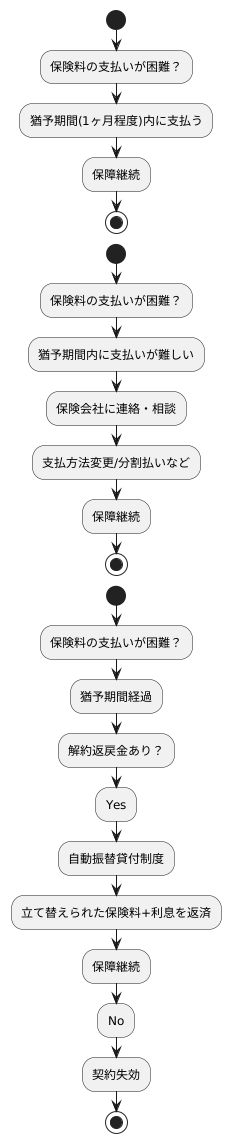

生命保険や医療保険などの保険は、私たちの暮らしを様々なリスクから守ってくれる大切なものです。しかし、保険料の支払いを忘れてしまったり、経済的な事情で支払いが難しくなることもあるかもしれません。そんな時でも、すぐに契約がなくなるわけではありません。保険会社は、保険料の支払いが遅れた場合に備えて猶予期間を設けています。

この猶予期間は、通常一ヶ月程度です。この期間内に保険料を支払えば、何事もなかったかのように保障が継続されます。猶予期間中に支払いが難しい場合は、すぐに保険会社に連絡を取りましょう。事情を説明し、相談することで、支払方法の変更や分割払いなど、状況に合わせた対応策を一緒に考えてもらえる可能性があります。

猶予期間を過ぎてしまうと、契約内容によっては自動振替貸付制度が適用される場合があります。これは、解約返戻金がある場合に、そのお金を担保として保険会社が一時的に保険料を立て替えてくれる制度です。ただし、立て替えられた保険料には利息が発生しますので、早急に返済する必要があります。

自動振替貸付制度が適用されない場合や、解約返戻金がない場合は、契約が失効してしまいます。失効してしまうと、それまで積み立ててきた保障が全てなくなってしまい、いざという時に頼ることができなくなります。失効後、再び保険に加入しようとしても、以前と同じ条件で加入できるとは限りません。年齢や健康状態によっては、保険料が高くなったり、加入自体を断られてしまう可能性もあります。

ですので、保険料の支払いが困難になった場合は、放置せずに、すぐに保険会社に連絡することが大切です。相談することで、思わぬ解決策が見つかるかもしれません。大切な保障を守るためにも、早めの対応を心がけましょう。