保険契約の早期解約と控除

保険について知りたい

先生、「早期解約控除率」って、なんだか難しくてよくわからないんです。簡単に言うとどういう意味ですか?

保険のアドバイザー

そうだね、簡単に言うと、保険会社が潰れちゃって、他の会社が引き継いだ時に、すぐに解約すると、お金が少し減っちゃう割合のことだよ。

保険について知りたい

なるほど。どうして減っちゃうんですか?

保険のアドバイザー

みんなが一斉に解約してしまうと、新しい会社が保険金を持っていられなくなってしまうからなんだ。だから、すぐ解約する人のお金は少し減らして、保険を続けられるようにしているんだよ。

早期解約控除率とは。

生命保険会社が倒産して、他の会社に契約が引き継がれた場合、一定期間内に解約すると、解約時に戻るお金が減らされることがあります。これは「早期解約控除」と呼ばれるもので、戻るお金から差し引かれる割合のことを「早期解約控除率」といいます。本来、解約すると、契約時に決められた金額が戻ってきますが、会社が倒産して引き継がれた直後は、解約する人が増えると、新しい会社がお金が払えなくなる可能性があります。それを防ぐために、引き継ぎ後しばらくの間は、解約する人から多めに差し引くことで、戻るお金を少なくする制度があるのです。この制度のおかげで、解約する人が少なくなり、保険契約が続けられるように守られています。

はじめに

人生には、病気や怪我、あるいは思いがけない事故など、様々な困難が待ち受けています。こうした不測の事態に備えるための大切な仕組みの一つが、生命保険です。生命保険に加入することで、将来に降りかかるかもしれない経済的な負担を和らげ、安心して暮らせるように備えることができます。生命保険は、私たちの生活を守る上で重要な役割を果たしていると言えるでしょう。

しかし、生命保険にもリスクはあります。それは、加入している保険会社が倒産してしまう可能性です。もしもの時、頼みの綱となるはずの保険会社が事業を続けられなくなったらどうなるのでしょうか。ご安心ください。保険会社が破綻した場合でも、契約内容がそのまま無くなってしまうわけではありません。通常、他の健全な保険会社が破綻した会社の保険契約を引き継ぎます。ですから、保障が全くなくなるということはありません。

ただし、契約が引き継がれる際に、注意が必要な点があります。それは「早期解約控除」と呼ばれる制度です。この制度は、保険契約を途中で解約する際に、支払われる金額から一定額が差し引かれるというものです。保険会社が破綻した場合、契約は他の会社に引き継がれますが、この引き継ぎが、場合によっては早期解約とみなされ、早期解約控除が適用されることがあるのです。

早期解約控除が適用されると、受け取れる金額が減ってしまうため、生活設計に影響が出る可能性があります。そのため、早期解約控除率についてしっかりと理解しておくことは、将来の生活を守る上で非常に重要です。この制度について正しく知っておくことで、不測の事態に備え、より安心して暮らせるようになるでしょう。これから、早期解約控除率について詳しく説明していきますので、ぜひご一読ください。

早期解約控除率とは

生命保険会社が経営破綻した場合、契約者の保険を守るために、健全な別の保険会社が契約を引き継ぐことがあります。これを「保険契約の移転」といいます。契約を引き継いだ会社は、破綻した会社の責任を肩代わりし、契約を継続していきます。

通常、生命保険を途中で解約すると、解約返戻金を受け取ることができます。これは、積み立てられたお金の一部が戻る仕組みです。しかし、保険契約の移転後、一定期間内に解約をすると、「早期解約控除」が適用され、受け取る解約返戻金から一定の割合が差し引かれてしまいます。

この差し引かれる割合のことを「早期解約控除率」といいます。控除率は、契約年数や引き継ぎ先の保険会社の状況などによって異なりますが、一般的には契約期間が短いほど高くなる傾向があります。例えば、契約して間もない時期に解約すると、控除率が高く、受け取れる金額が少なくなってしまう可能性があります。逆に、契約期間が長ければ長いほど、控除率は低くなり、受け取れる金額は多くなります。

早期解約控除は、保険契約の移転に伴う特別な措置であり、契約者を守るための安全網の一つです。移転直後は、新しい保険会社が経営の安定性を確保するために必要な措置です。契約者は、早期解約控除率や控除の適用期間について、保険会社に確認することが大切です。また、解約前に他の保険商品への切り替えなども検討し、自身にとって最適な選択をすることが重要です。

| 項目 | 説明 |

|---|---|

| 保険契約の移転 | 生命保険会社が経営破綻した場合、契約者の保険を守るために、健全な別の保険会社が契約を引き継ぐこと。 |

| 解約返戻金 | 生命保険を途中で解約すると受け取ることができる積み立てられたお金の一部。 |

| 早期解約控除 | 保険契約の移転後、一定期間内に解約をすると、解約返戻金から一定の割合が差し引かれること。 |

| 早期解約控除率 | 早期解約控除で差し引かれる割合。契約年数や引き継ぎ先の保険会社の状況などによって異なり、一般的には契約期間が短いほど高くなる。 |

| 早期解約控除の目的 | 保険契約の移転に伴う特別な措置であり、契約者を守るための安全網の一つ。移転直後は、新しい保険会社が経営の安定性を確保するために必要な措置。 |

| 契約者の注意点 | 早期解約控除率や控除の適用期間について、保険会社に確認すること。解約前に他の保険商品への切り替えなども検討し、自身にとって最適な選択をすることが重要。 |

早期解約控除の目的

生命保険や損害保険といった保険契約を途中で解約すると、解約返戻金を受け取ることができます。これは、積み立てたお金の一部が戻ってくる仕組みです。しかし、契約期間が短い時期に解約すると、早期解約控除というものが適用され、受け取れる金額が減ってしまうことがあります。

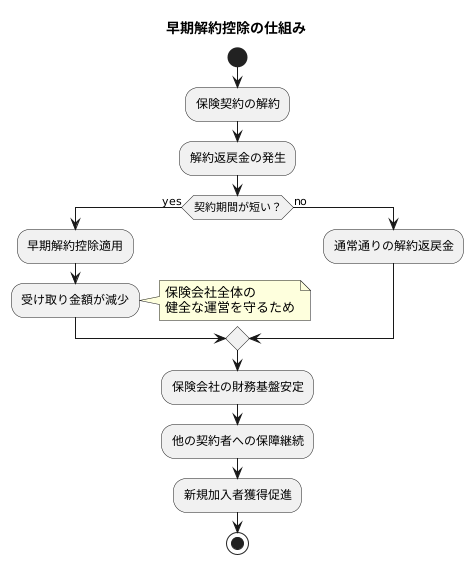

では、なぜ早期解約控除という仕組みがあるのでしょうか?それは、保険会社全体の健全な運営を守るためです。想像してみてください。もし、多くの契約者が同時に保険を解約したらどうなるでしょうか?保険会社は、解約返戻金を支払うため、多額のお金を一度に用意しなければなりません。

特に、保険会社が経営困難な状況に陥った場合、多くの人が不安になり、一斉に解約しようとすることが考えられます。そうなると、保険会社は資金繰りがさらに悪化し、最悪の場合は破綻してしまうかもしれません。

早期解約控除は、このような事態を防ぐ安全弁の役割を果たしています。解約時に一部の金額を控除することで、解約を抑止する効果が期待できます。また、集めたお金をすぐに解約返戻金として支払わずに済むため、保険会社の財務基盤を安定させることにも繋がります。

保険会社が安定して経営を続けられるということは、他の契約者への保障を継続できるということです。つまり、早期解約控除は、一部の契約者だけでなく、すべての契約者の利益を守るために必要な仕組みと言えるでしょう。また、新しい保険会社が設立された際に、多くの契約者が安心して加入できる環境を維持するためにも、この制度は重要な役割を担っています。

控除率への影響要因

解約控除とは、保険契約を途中で解約した場合に、払い込んだ保険料の一部が差し引かれる仕組みのことです。この差し引かれる割合のことを控除率といい、いくつかの要因によって変動します。

まず、契約の経過年数が大きな影響を与えます。契約期間が短いほど、控除率は高くなる傾向があります。これは、保険会社が契約者の保障に備えるための費用や事務手続きにかかる費用などを、短い期間で回収しなければならないためです。契約期間が長くなるにつれて、これらの費用は分散されるため、控除率は徐々に低くなっていきます。

次に、契約の種類も控除率に影響します。貯蓄性の高い保険や保障内容が手厚い保険は、一般的に控除率が高く設定されています。これは、これらの保険は解約時に保険会社が支払うべき金額が大きいため、解約による損失を補填する必要があるからです。反対に、掛け捨て型の保険などは、控除率が低く設定されていることが多いです。

さらに、保険会社の財務状況も控除率に影響を与える可能性があります。もし保険会社の財務状況が悪化した場合、解約による資金流出を抑えるために、控除率を引き上げる場合もあります。これは、保険会社が契約者への支払いを確実に行うために必要な措置です。

このように、控除率は様々な要因が複雑に絡み合って決定されます。保険に加入する際には、これらの要因を理解し、将来のライフプランも考慮しながら、最適な保険を選ぶことが大切です。

| 要因 | 控除率への影響 | 理由 |

|---|---|---|

| 契約の経過年数 | 契約期間が短いほど、控除率は高くなる。 | 保険会社が費用を短い期間で回収しなければならないため。 |

| 契約の種類 | 貯蓄性の高い保険や保障内容が手厚い保険は、控除率が高い。掛け捨て型の保険は、控除率が低い。 | 解約時に保険会社が支払うべき金額の大小による。 |

| 保険会社の財務状況 | 財務状況が悪化した場合、控除率を引き上げる可能性がある。 | 解約による資金流出を抑えるため。 |

契約者への影響

生命保険などの契約を途中でやめる、つまり解約する場合、早期解約控除というものが適用されることがあります。これは、契約を予定よりも早く終わらせることによる費用で、解約時に受け取るお金、つまり解約返戻金から差し引かれます。

この控除は、契約者にとって大きな影響を及ぼします。一番わかりやすい影響は、実際に手にするお金が減ってしまうことです。控除の割合によっては、当初思っていたよりもずっと少ない金額しかもらえないということもあり得ます。特に、契約してから間もない時期に解約すると、控除額が大きくなる傾向がありますので、契約期間には注意が必要です。

例えば、教育資金のために加入した学資保険を途中で解約した場合、大きく減ってしまった解約返戻金では、当初の目的を達成できない可能性があります。また、老後の生活資金を確保するために加入した年金保険を解約すると、老後の生活設計に大きな影響が出ることも考えられます。

ですから、保険を解約する前には、早期解約控除の割合をきちんと確認し、将来のお金の使い方への影響をじっくり考えることが大切です。場合によっては、解約せずに契約をそのまま続ける、あるいは別の保険商品に変更する方が、結果として得になることもあります。保険会社やお金の専門家に相談することで、自分に合った最適な方法を選ぶことができるでしょう。保険は、将来の不安に備えるための大切なものです。目先の状況だけでなく、長期的な視点で判断することが重要です。

| 項目 | 説明 |

|---|---|

| 早期解約控除 | 生命保険などを予定より早く解約すると、解約返戻金から差し引かれる費用。 |

| 影響 | 実際に受け取る金額が減る。特に契約初期は控除額が大きい。 |

| 例 | 学資保険や年金保険の解約は、将来設計に大きな影響を与える可能性あり。 |

| 注意点 | 解約前に控除額を確認し、将来への影響を考慮。解約以外の方法も検討。専門家への相談も有効。 |

まとめ

生命保険や損害保険といった保険契約を途中解約する場合、支払った保険料の全額が戻るわけではありません。解約時に戻るお金のことを解約返戻金といいますが、この解約返戻金は、支払った保険料から早期解約控除というものが差し引かれた金額になります。この早期解約控除を計算するために使われるのが早期解約控除率です。

早期解約控除は、保険会社が契約者のために保険料を運用したり、様々な事務手続きを行う費用などを補填するために設けられています。保険契約は長期間にわたって保障を提供する契約であるため、契約期間の初期に解約が発生すると、保険会社は予定していた運用期間を確保できず、事務手続き費用なども回収できない可能性があります。そのため、契約初期の解約には、比較的高い早期解約控除率が設定されているのです。

早期解約控除率は、保険の種類や契約期間、経過年数などによって異なります。一般的には、契約期間が長いほど、また経過年数が短いほど、早期解約控除率は高くなる傾向があります。つまり、長期間の保障が約束されている保険を契約開始直後に解約すると、解約返戻金は支払った保険料よりもかなり少なくなってしまう可能性があるということです。

また、保険会社が万が一破綻した場合にも、早期解約控除率が適用されることがあります。これは、破綻した保険会社の資産を整理し、契約者への配分を決定する際に、早期解約控除率が用いられるためです。破綻という非常事態においても、契約内容に基づいて解約返戻金が計算されることは覚えておきましょう。

保険に加入する際には、将来の生活設計を踏まえ、保障内容だけでなく、早期解約控除率についてもきちんと確認することが重要です。契約前に、保険会社から提供される資料をよく読み、早期解約した場合に戻ってくる金額がどの程度になるのかを把握しておきましょう。万が一、契約後に解約を検討する必要が生じた場合にも、慌てずに、まずは保険会社に相談し、状況に応じた適切な対応を検討することが大切です。

| 項目 | 説明 |

|---|---|

| 解約返戻金 | 保険契約を途中解約した際に返ってくるお金。支払保険料から早期解約控除を差し引いた金額。 |

| 早期解約控除 | 保険会社が契約者のために保険料を運用したり事務手続きを行う費用などを補填するために、解約返戻金から差し引かれる金額。 |

| 早期解約控除率 | 早期解約控除を計算するために使われる率。保険の種類、契約期間、経過年数などによって異なる。一般的に契約期間が長く、経過年数が短いほど高くなる。 |

| 早期解約控除率が高い場合 | 契約期間が長い、経過年数が短い場合。長期間の保障が約束されている保険を契約開始直後に解約すると、解約返戻金は支払った保険料よりもかなり少なくなる可能性がある。 |

| 保険会社破綻時 | 保険会社が破綻した場合にも、早期解約控除率が適用されることがある。 |

| 保険加入時の注意点 | 将来の生活設計を踏まえ、保障内容だけでなく、早期解約控除率についてもきちんと確認する。契約前に、保険会社から提供される資料をよく読み、早期解約した場合に戻ってくる金額がどの程度になるのかを把握しておく。 |

| 解約検討時の注意点 | 慌てずに、まずは保険会社に相談し、状況に応じた適切な対応を検討する。 |