保険解約のすべて

保険について知りたい

先生、保険の『解約』について教えてください。契約を途中でやめることですよね?

保険のアドバイザー

はい、そうです。保険の解約とは、契約を途中でやめて、将来の保障を受けないようにすることで、契約自体を消滅させることをいいます。保険契約者からの申し出によってのみ行うことができます。

保険について知りたい

誰でも解約できるのですか?それに、お金は戻ってくるのでしょうか?

保険のアドバイザー

いいえ、解約できるのは契約者本人だけです。また、お金が戻ってくる場合もありますが、払い込んだ金額よりも少なくなることが多いです。これを返戻金といいます。詳しい条件は契約内容によって違いますので、契約内容をよく確認するようにしてください。

解約とは。

保険を終わりにすることを『解約』と言います。保険に入っている人が保険会社に連絡することで、保険をやめることができます。大切なことですが、保険をやめることができるのは、保険に入っている本人だけです。他の人は、たとえ家族であっても保険をやめることはできません。保険に入っている本人は、保険会社の許可をもらう必要はなく、いつでも保険をやめることができます。保険をやめた時点で、それ以降の保障はなくなります。しかし、保険をやめる前に何かあった場合は、後から保険金や給付金をもらうために請求することができます。必要な書類などを提出する必要がありますが、場合によっては戻ってくるお金を受け取る契約を結ぶこともできます。ただし、戻ってくるお金は、今までに払ったお金の合計よりも少なくなります。

解約とは

解約とは、現在加入している保険契約を終わらせることを意味します。これは、携帯電話やインターネットの契約を解約するのと似たようなものです。一度解約の手続きが完了すると、それまで加入していた保険による保障はすべてなくなります。将来、病気や事故などで入院や手術が必要になった場合でも、保険金を受け取ることができなくなりますので、解約は軽はずみに行うのではなく、しっかりと考えてから決める必要があります。

解約は、契約者本人だけが持つ権利です。誰かに強制されて解約させられることは決してありません。また、保険会社に解約の許可を得る必要もありません。自分の意思で、いつでも解約の手続きを進めることができます。ただし、解約する前に、本当に解約が必要かどうか、もう一度よく考えてみましょう。

例えば、保険料の支払いが難しくなった場合は、解約ではなく、保険料の払い込みを一時的に猶予する「払済保険」や、保障額を減らして保険料を安くする「減額」といった制度を利用できる場合があります。これらの制度を利用すれば、保障を完全に失うことなく、経済的な負担を軽減できる可能性があります。また、保険の内容を変更したい場合は、今の保険を解約するのではなく、保障内容を見直して変更することもできます。

解約する場合は、保険証券や保険会社から送られてきた書類を用意し、保険会社に連絡を取りましょう。解約の手続き方法や必要な書類について、詳しく教えてもらうことができます。解約は重要な決定です。将来の備えをなくしてしまうことになるため、解約のメリット・デメリットをよく理解し、他の選択肢も検討した上で、慎重に判断するようにしてください。

| 項目 | 説明 |

|---|---|

| 解約とは | 保険契約を終了させること。保障はなくなる。 |

| 解約の権利 | 契約者本人のみ。強制や許可は不要。 |

| 解約の注意点 | 軽はずみに行わず、よく考える。 |

| 解約の代替案 | 払済保険、減額、保障内容の見直し |

| 解約の手続き | 保険会社に連絡し、必要書類を確認。 |

| 解約の判断 | メリット・デメリットを理解し、慎重に判断。 |

誰が解約できるのか

生命保険や損害保険などの保険契約は、将来への備えとして大切なものです。契約を途中でやめる、つまり解約する場合、誰にその権利があるのかは重要な点です。原則として、保険契約を解約できるのは契約者ご本人だけです。これは、保険契約における権利と責任を守るための大切な決まりです。

例えば、ご家族や親しいご友人であっても、契約者ご本人に代わって解約手続きを行うことはできません。代理店や保険会社の担当者であっても同様です。契約者ご本人の意思確認が何よりも重要視されます。これは、契約者ご本人の意向に反する解約を防ぐための安全装置と言えるでしょう。

認知症などでご本人が手続きできない場合、成年後見制度を利用することで、後見人が代理で手続きを行うことができます。後見人になるには、家庭裁判所への申し立てが必要です。また、ご本人がすでに亡くなられている場合は、相続人が手続きを行うことになります。相続の手続きには、戸籍謄本などの必要書類がありますので、事前に確認しておきましょう。

万が一、契約者ご本人以外が解約を試みている、あるいは解約を迫られているといった状況に気づいた場合は、すぐに保険会社にご連絡ください。保険会社は、契約者ご本人の保護を最優先に考え、適切な対応を行います。契約内容の確認や変更、解約に関するご相談は、ご契約の保険会社までお問い合わせください。契約内容をよく理解し、ご自身の状況に合った保険を維持することが大切です。

| 誰が解約できるか | 状況 | 備考 |

|---|---|---|

| 契約者ご本人 | 通常の場合 | 原則 |

| 後見人 | 契約者が認知症等で手続きできない場合 | 成年後見制度の利用が必要 |

| 相続人 | 契約者が亡くなっている場合 | 相続手続きが必要 |

| 契約者ご本人以外 | 原則として解約不可 | 解約の強要があった場合は保険会社へ連絡 |

解約の時期

保険契約の解約は、基本的にいつでも可能です。結婚や出産、転職など、生活環境の変化に合わせて保険を見直したいと思った時、ご都合の良いタイミングで解約手続きを進めることができます。特定の時期にしか解約できないといった制限は、特別な事情がない限りありません。

解約の意思を伝えた日から、保障はなくなります。例えば、今日解約の手続きをした場合、今日以降に発生した事故や病気に対しては、保険金や給付金を受け取ることはできません。しかし、解約前に既に事故に遭っていたり、病気の治療が始まっている場合は、解約後でも保険金や給付金を受け取れる可能性があります。これは、過去の出来事に対する保障については、解約日ではなく、事故や病気の発生日が基準となるからです。例えば、解約した後に、解約前に受診した医療費の請求が可能となる場合もあります。

解約前に発生した事故や病気に対して保険金や給付金を受け取るためには、所定の手続きを踏む必要があります。必要な書類を揃えて保険会社に提出し、審査を受ける必要があります。手続きに必要な書類や手順は、保険会社や保険の種類によって異なる場合がありますので、事前に確認しておくことが大切です。また、保険金や給付金の請求には期限が設けられている場合もありますので、注意が必要です。

保険を解約する際には、保障がなくなること、そして、解約前に発生した事故や病気に対する保障は条件を満たせば受け取れる可能性があることを理解しておくことが重要です。解約に関して疑問点がある場合は、契約している保険会社に問い合わせて、詳しい説明を受けるようにしましょう。担当者に相談することで、安心して手続きを進めることができます。

| 項目 | 内容 |

|---|---|

| 解約時期 | いつでも可能 |

| 解約後の保障 | 解約日以降に発生した事故・病気は保障対象外 |

| 解約前の事故・病気 | 解約後も保険金・給付金を受け取れる可能性あり (事故・病気の発生日が基準) |

| 解約後の請求 | 所定の手続きが必要(書類提出、審査など) |

| 請求期限 | 期限が設けられている場合あり |

| 問い合わせ | 疑問点は保険会社に問い合わせ |

解約後の保障

保険契約を解約すると、その保険による守りはなくなります。これは、将来起こる事故や病気だけでなく、過去に起こった事故や病気も含まれます。解約の手続きがすべて終わると、その保険からの保障は完全に消滅します。

例えば、解約前に交通事故に遭い、治療を受けていたとしましょう。解約手続きが完了する前に治療費の請求をしていれば、解約後も引き続き請求の手続きを行い、保険金を受け取ることができます。しかし、解約後に同じ事故で追加の治療が必要になった場合、その費用は保険の対象外となり、自己負担しなければなりません。

また、解約前に病気で入院し、入院給付金の請求手続きをしていた場合も、解約後に入院が継続していても、解約前に請求していた入院給付金は受け取ることができます。しかし、解約後に別の病気で入院した場合、新しい病気に対する保障は一切ありません。

つまり、解約前に請求手続き中、あるいは保険金や給付金の支払い対象となる出来事が起こっていた場合のみ、解約後も手続きを続け、お金を受け取ることができます。重要なのは、解約日が基準となります。解約日より前に起こった出来事に対しては保障が継続しますが、解約日以降に起こった出来事に対しては保障が適用されません。

解約前に保険会社に連絡し、解約による影響をよく確認しておくことが大切です。解約後に保障がなくなることを理解した上で、自己責任で解約の手続きを進めるようにしましょう。

| 事象発生時期 | 請求時期 | 保障の有無 | 補足 |

|---|---|---|---|

| 解約前 | 解約前 | 〇 | 解約後も手続き継続、保険金受取可能 |

| 解約前 | 解約後 | △ | 解約前に請求手続き中であれば保険金受取可能。そうでなければ保障なし。 |

| 解約後 | 解約後 | × | 保障なし |

返戻金について

保険を解約すると、条件によっては、それまでに支払った保険料の一部が戻ってくることがあります。これは解約返戻金と呼ばれています。返戻されるお金の額は、契約の内容や期間、そして解約するタイミングなどによって大きく変わります。

まず、契約の種類によって返戻金の有無や金額が変わります。例えば、貯蓄性の高い保険は、解約返戻金が多い傾向があります。一方で、保障を重視した保険は、解約返戻金が少ないか、まったくない場合もあります。次に、契約期間が短いほど、解約返戻金は少なくなります。これは、保険会社が契約の初期費用などを回収できていないためです。契約期間が長くなるにつれて、返戻金の額は増えていきます。また、解約する時期も重要です。契約期間の早い段階で解約すると、返戻金はほとんど、あるいは全くないこともあります。

さらに、返戻金の額は、支払った保険料の合計額よりも少なくなることがほとんどです。これは、保険会社が契約の手続きや維持にかかる費用、そして保険金を支払うための準備金などを差し引いているためです。これらの費用は、契約の初期に多く発生するため、契約期間が短いほど、返戻金に対する影響が大きくなります。

保険を解約する際には、必ず保険会社に返戻金の有無や金額について確認しましょう。予想していたよりも返戻金が少ない場合、解約を見送るという選択肢もあります。解約返戻金の仕組みをしっかりと理解し、自身にとって最適な判断をすることが大切です。

| 要素 | 説明 |

|---|---|

| 解約返戻金 | 保険解約時に支払済保険料の一部が戻るお金 |

| 契約の種類 | 貯蓄性が高いほど返戻金も多い傾向。保障重視型は少ない、または無し。 |

| 契約期間 | 短いほど返戻金は少ない。長くなるほど増加。 |

| 解約時期 | 契約初期の解約は返戻金ほぼ無し、または無し。 |

| 返戻金額 | 支払済保険料合計額より少ないのが通常。保険会社の手数料、準備金などが差し引かれる。 |

| 注意点 | 解約前に保険会社に返戻金の有無と金額を確認すること。 |

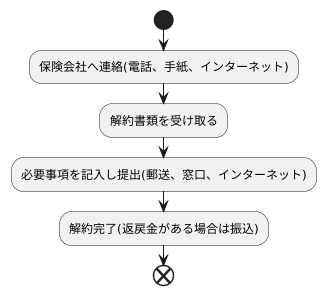

解約の手続き

保険を解約するには、いくつかの手順を踏む必要があります。まず、ご契約の保険会社へ連絡を取り、解約の意思を伝えましょう。電話、手紙、インターネットなど、様々な連絡手段が用意されている場合が多いので、ご自身に合った方法を選択してください。連絡先は、保険証券や保険会社のホームページで確認できます。

保険会社に連絡後、解約に必要な書類が送られてきます。必要書類は保険の種類や会社によって異なりますが、一般的には解約申出書などが必要となります。書類を受け取ったら、必要事項を記入し、指定された方法で提出します。記入漏れや不備があると手続きが遅れる可能性があるので、丁寧に記入し、不明な点は保険会社に問い合わせて確認しましょう。提出方法は、郵送、窓口への持参、インターネット上での手続きなど、様々な方法があります。

解約の手続きには、一定の期間が必要となる場合があります。これは、保険の種類や解約の時期などによって異なります。解約が完了するまでは、保険契約は有効であり、保障も継続されますのでご安心ください。ただし、解約の申し出をした日以降に事故などが発生した場合でも、新しい保障は追加されない点に注意が必要です。

解約が完了すると、保障は終了します。もし返戻金が発生する場合は、指定された口座に振り込まれます。返戻金の有無や金額は、保険の種類や契約期間、解約の時期などによって異なります。返戻金がある場合は、手続き完了後、数日以内に支払われるのが一般的です。手続きに関する不明点や疑問点は、ご遠慮なく保険会社にお問い合わせください。