充実の備え!生存保障重視型年金

保険について知りたい

先生、「生存保障重視型」の個人年金保険って、普通の個人年金保険と何が違うんですか?

保険のアドバイザー

良い質問だね。どちらも将来お金を受け取れる点は同じだけど、生存保障重視型は生きている間の年金受取額を多く設定する代わりに、万が一亡くなった場合の保障額は少なくなるんだ。

保険について知りたい

つまり、長生きしたときにもらえるお金を重視した保険ってことですね。亡くなった場合の保障が少ないと不安になりそうですが…

保険のアドバイザー

そうだね。でも、生存保障重視型でも、亡くなった場合は、少なくとも払い込んだ保険料と同額か、それより少し少ない金額は受け取れるようになっているんだよ。だから、全く保障がないわけではないんだ。

生存保障重視型とは。

生命保険の『生きている間の保障を重視するタイプ』について説明します。これは、生きている間にもらえるお金を多くする代わりに、万が一亡くなったときにもらえるお金は少なくした個人年金保険のことです。個人年金保険とは、あらかじめ決めた年齢から年金を受け取れるようにするものです。年金のもらい方や期間はいろいろ選べます。また、年金を受け取る前に亡くなった場合でも、それまでに支払った保険料と同じか、それより少ない金額のお金を受け取ることができます。

生存保障重視型とは

人生百年時代と言われる現代において、老後の生活資金をどう確保するかは、大きな課題です。公的年金だけでは不安に感じる方も多く、私的年金の一つとして個人年金保険への関心が高まっています。その中でも、「生存保障重視型」は、生きている間の保障に重点を置いた個人年金保険です。

従来の個人年金保険は、万が一の時のための死亡保障も重要な要素でした。しかし、生存保障重視型は、長生きすることによる経済的な不安の軽減に主眼を置いています。つまり、受け取る年金の金額をより多く設定することで、老後の生活を安定的に送れるように設計されているのです。

具体的には、契約者が生存している限り、一定期間または終身、年金を受け取ることができます。そのため、長生きすればするほど、受け取る年金の総額は大きくなります。公的年金に上乗せすることで、ゆとりある老後生活を送るための資金として活用できます。また、病気やケガで働けなくなった場合の備えとしても有効です。

ただし、死亡保障は最低限、もしくは全く無い場合もあるため、遺族への保障を重視する場合は、他の保険商品と組み合わせるなどの検討が必要です。将来のライフプランや経済状況に合わせて、ご自身に合った保障内容を選ぶことが大切です。生存保障重視型は、老後の生活資金を確保することに重点を置いた商品ですので、長生きリスクへの備えとして検討してみてはいかがでしょうか。

| 項目 | 内容 |

|---|---|

| 商品名 | 生存保障重視型個人年金保険 |

| 目的 | 老後の生活資金確保、長生きリスクへの備え |

| 特徴 | 生存中の年金受取額を重視、死亡保障は最低限または無し |

| メリット | 長生きすればするほど受取総額が増加、公的年金に上乗せ可能、病気やケガで働けなくなった場合の備え |

| デメリット | 死亡保障が薄い、遺族への保障は別途検討が必要 |

| その他 | ライフプランや経済状況に合わせた保障内容の選択が重要 |

個人年金保険の仕組み

個人年金保険は、将来に備えてお金を積み立て、その後年金として受け取れる仕組みです。老後の生活資金の準備や、ゆとりある暮らしを実現するためなどに利用されます。

まず、加入者は保険会社との契約に基づき、保険料を定期的に支払います。この保険料は、保険会社の運用によって少しずつ増えていきます。

次に、契約時に年金の受け取り開始年齢を決めます。一般的には50歳、55歳、60歳、65歳などから選択できます。受け取り開始年齢が若いほど、保険料は高くなる傾向があります。また、受け取り期間も契約時に決めます。一生涯受け取れる終身型や、10年、15年など一定の期間受け取れる確定年数型、一定期間の年金支払いを保証する保証期間付き終身型などがあります。さらに、年金の受け取り方法も選択できます。まとまったお金として受け取る一時金、あるいは毎月または毎年など定期的に受け取る年金形式があります。

個人年金保険には様々な種類がありますが、その一つに生存保障重視型があります。このタイプは、生きている間の年金受取額を重視した設計となっています。つまり、長生きすればするほど、より多くの年金を受け取ることができます。その反面、年金を受け取る前に亡くなった場合の死亡保障は、他のタイプの個人年金保険と比べて少額になる傾向があります。将来の年金受取額を重視したい方にとっては、魅力的な選択肢と言えるでしょう。

| 項目 | 説明 |

|---|---|

| 目的 | 老後の生活資金の準備、ゆとりある暮らしの実現 |

| 保険料 | 契約に基づき定期的に支払う |

| 年金受取開始年齢 | 50歳、55歳、60歳、65歳などから選択 (若いほど保険料は高い) |

| 年金受取期間 | 終身型、確定年数型、保証期間付き終身型 |

| 年金受取方法 | 一時金、年金形式 |

| 生存保障重視型 | 長生きすればするほど多くの年金を受け取れる 死亡保障は少額 |

死亡保障との違い

生命保険には、大きく分けて万一の場合に備える死亡保障と、老後の生活資金を確保するための生存保障という二つの考え方があります。この二つの保障を重視した保険は、それぞれ目的や使い道が異なり、どちらを選ぶかは、加入者の状況によって大きく変わってきます。

死亡保障を重視した保険は、主に残された家族の生活を守ることを目的としています。加入者が亡くなった場合に、保険金が遺族に支払われ、住宅ローンの返済や子供の教育費など、急な出費に備えることができます。特に、扶養家族のいる方や、住宅ローンを抱えている方にとっては、万一の場合に備えて、死亡保障をしっかり確保しておくことが大切です。

一方、生存保障を重視した個人年金保険は、契約者自身の老後の生活資金を確保することを目的としています。将来、年金だけでは生活費が足りない場合に備え、毎月または一時金で保険金を受け取ることができます。老後の生活設計において、公的年金だけでは不安な方や、ゆとりある老後生活を送りたい方にとって、生存保障は重要な役割を果たします。例えば、老後の趣味や旅行、医療費などの費用に充てることができます。

どちらの保障を重視するかは、年齢、家族構成、経済状況、そして現在の保障内容などを総合的に考えて判断する必要があります。すでに十分な死亡保障に加入している方や、独身の方などは、生存保障重視の保険を選択することで、将来の生活設計にゆとりを持たせることができるでしょう。また、若い世代の方は、まずは死亡保障を優先し、年齢を重ねるにつれて、生存保障の割合を増やしていくという方法も考えられます。いずれの場合も、保険会社の担当者とよく相談し、自身に合った保障内容を選択することが大切です。

| 保障の種類 | 目的 | 主な用途 | 対象となる人 |

|---|---|---|---|

| 死亡保障 | 残された家族の生活を守る | 住宅ローンの返済、子供の教育費など | 扶養家族のいる方、住宅ローンを抱えている方 |

| 生存保障(個人年金保険) | 契約者自身の老後の生活資金を確保する | 老後の生活費、趣味、旅行、医療費など | 公的年金だけでは不安な方、ゆとりある老後生活を送りたい方 |

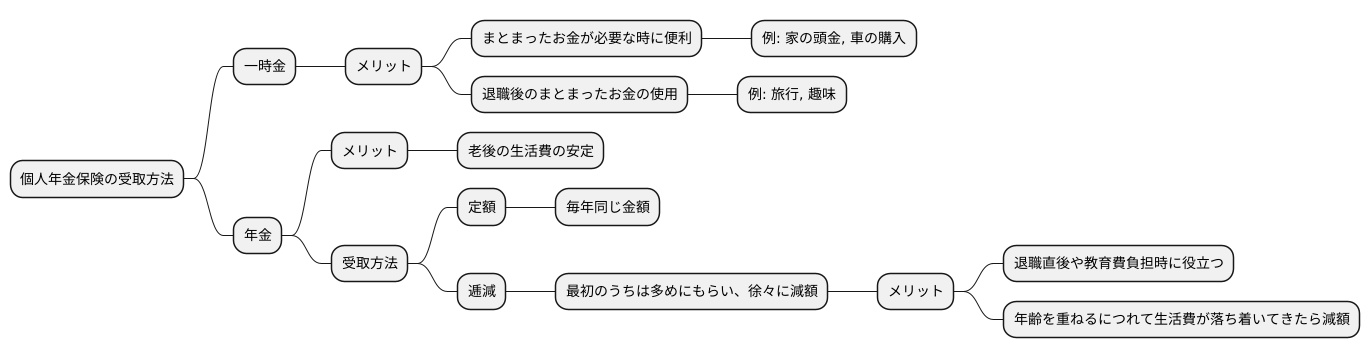

受け取り方法の多様性

個人年金保険は、将来のお金を受け取る方法をいろいろ選べるのがいいところです。大きく分けると、一度にまとめてもらう方法と、年金のように分けてもらう方法があります。

まとめてもらう方法は、まとまったお金が必要な時に便利です。例えば、家の頭金や車の購入資金など、大きな買い物をする時に役立ちます。また、退職後に旅行や趣味など、まとまったお金を使いたい場合にも適しています。

分けてもらう方法は、毎月または毎年など、定期的に一定の金額を受け取れます。老後の生活費の安定を図りたい方に最適です。この場合も、いくつか受け取り方を選べることが多いです。例えば、毎年同じ金額を受け取る方法や、最初のうちは多めにもらい、徐々に金額を減らしていく方法などがあります。

最初のうちは多めにもらう方法は、退職直後で生活費が多くかかる時期に役立ちます。子供がいる場合は、教育費の負担が大きい時期に多めにもらうことで、家計の負担を軽減できます。その後、年齢を重ねるにつれて生活費が落ち着いてきたら、受け取る金額を減らしていくことで、無駄なく年金を受け取ることができます。

長生きした場合の備えを重視した保険の場合でも、このように様々な受け取り方を選べる場合が多いです。将来の生活設計をじっくり考え、自分の状況に合った受け取り方を選ぶことが大切です。どの方法を選ぶかによって、受け取れる金額や期間が変わってきますので、保険会社の担当者によく相談し、それぞれのメリット・デメリットを理解した上で、自分に最適な方法を選びましょう。将来の安心のために、しっかりと計画を立てて、個人年金保険を活用しましょう。

将来設計への活用

老後の生活設計を考える上で、公的な年金制度だけでは十分な備えにならないと感じる方も少なくないでしょう。年金制度の将来への不安や、より豊かな生活を送りたいという希望を持つ方にとって、生存保障重視型の生命保険は、老後の生活資金を準備する有効な手段の一つとなります。

このタイプの保険は、契約者が生存している限り、一定の年齢に達した後から定期的に年金を受け取ることができるというものです。受け取る年金の額や開始時期は、契約時に自由に設定できます。公的年金に上乗せすることで、ゆとりある老後生活を送るための資金を確保できます。例えば、趣味や旅行など、人生を豊かに彩る活動に充てることも可能ですし、病気や介護が必要になった際の費用に備えることもできます。

しかし、加入前にしっかりと検討すべき点もあります。まず、保険料の負担です。契約内容によって保険料は大きく変動します。無理のない範囲で支払いを続けることができるか、家計全体への影響を慎重に見極める必要があります。また、年金を受け取り始めるまでの期間も重要な要素です。若い時期から加入すれば、長期間にわたって保険料を支払うことになりますが、その分、将来受け取れる年金額も多くなります。逆に、加入時期が遅くなれば、保険料の負担は軽くなりますが、年金を受け取れる期間は短くなります。

さらに、他の金融商品との比較検討も欠かせません。預貯金や投資信託など、様々な方法で老後資金を準備することができます。それぞれのメリット・デメリットを理解し、自身の状況や将来設計に最適な方法を選択することが重要です。

保険への加入は大きな決断です。将来の収入や支出を予測し、必要な生活資金をしっかりと把握した上で、ファイナンシャルプランナーなどの専門家に相談することをお勧めします。専門家の助言を受けることで、より適切なプランを選択し、安心して老後を迎える準備を進めることができるでしょう。

| 生存保障重視型生命保険 | メリット | デメリット | 検討事項 |

|---|---|---|---|

| 老後生活資金の準備 |

|

|

|

様々な商品を比較検討

老後の生活資金準備や、万が一の時の備えとして、生存保障に重点を置いた個人年金保険は、様々な会社から提供されています。各社が提供する商品は、保障内容や保険料、年金の受け取り方などがそれぞれ異なり、どれを選ぶべきか迷う方も多いでしょう。自分に合った商品を見つけるためには、複数の商品をじっくり比較検討することが重要です。

まずは、インターネットや資料請求などを活用して、様々な会社の商品情報を集めましょう。各社のホームページには、商品概要や保障内容、保険料などが掲載されています。資料請求をすれば、より詳細な情報を得ることができます。それぞれの資料を見比べ、保障内容や保険料の違いなどを確認しましょう。保障内容については、死亡時の保障額や、年金の受取期間、年金の受取開始時期などを重点的に確認することが大切です。また、保険料は、加入年齢や保障内容、年金の受取方法などによって大きく変動します。自身の予算に合わせて、無理なく支払える範囲で検討しましょう。

さらに、保険相談窓口などを利用して、専門家に相談することも有効です。相談窓口では、知識豊富な専門家があなたの家計の状況や将来設計などを考慮し、最適な商品を提案してくれます。保険の仕組みや専門用語なども分かりやすく説明してもらえるので、保険について詳しくない方でも安心して相談できます。また、複数の会社の商品を比較検討し、それぞれのメリット・デメリットを客観的に教えてもらうことも可能です。

保険は、長期間にわたる契約です。そのため、焦らずじっくりと時間をかけて比較検討し、納得のいくまで考え、自分にぴったりの商品を選びましょう。保険選びに迷った時は、一人で悩まず、信頼できる専門家に相談することをお勧めします。

| 項目 | 内容 |

|---|---|

| 情報収集 | インターネット、資料請求を活用し、商品概要、保障内容、保険料を確認。ホームページ、資料を活用。 |

| 比較検討 | 保障内容(死亡時の保障額、年金の受取期間、開始時期)、保険料(加入年齢、保障内容、受取方法による変動)を比較。 |

| 相談 | 保険相談窓口で専門家に相談。家計状況、将来設計に合った商品提案、保険の仕組みや専門用語の説明、複数商品の比較検討、メリット・デメリットの客観的アドバイス。 |

| 注意点 | 長期間契約のため、焦らずじっくり検討。納得いくまで考え、自分に合った商品選び。迷ったら専門家に相談。 |