W.A.(分損担保条件)とは?

保険について知りたい

先生、「分損担保条件」ってよくわからないのですが、教えていただけますか?

保険のアドバイザー

いいですよ。分損担保条件とは、簡単に言うと、貨物保険で、一部損害は原則として保険金が出ないけど、ある特別な事故が原因で起こった一部損害の場合は保険金が出る、という条件のことです。例えるなら、家が火事になったときは保険金が出るけど、壁にひびが入っただけでは保険金は出ない、みたいな感じです。ただし、家が火事になったことが原因で壁にひびが入った場合は保険金が出る、というようなイメージですね。

保険について知りたい

なるほど。一部損害にも、保険金が出る場合と出ない場合があるんですね。その特別な事故って、具体的にはどんなものですか?

保険のアドバイザー

例えば、船が沈没したり、座礁したり、衝突したり、火災が起こったりした場合などですね。これらをまとめて『分損担保条件』と呼びます。ちなみに、英語の頭文字を取ってW.A.と略されることもあります。

W.A.とは。

貨物海上保険の用語で『分損担保条件』というものがあります。これは、保険で何をどこまで保障するのかを決める基本的な条件の一つです。基本的には、一部だけが損害を受けた場合(これを分損といいます)は保険金は支払われません。ただし、ある特定の事故によって損害を受けた場合は、一部だけの損害でも保険金が支払われます。この、例外的に保険金が支払われる条件のことを『分損担保条件』といいます。

W.A.の基礎知識

海上輸送で大切な荷物を守るために、貨物保険は欠かせません。中でも『分損担保条件』、略してW.A.は重要な約款です。このW.A.を正しく理解することは、自分に合った保険を選ぶ上でとても大切です。

まず、『分損』とは何かを確認しましょう。海上輸送中に、船や積荷の一部に損害が生じることを指します。例えば、嵐で船が揺れ、一部の荷物が水に濡れて傷んでしまう、といった場合です。このような部分的な損害を『分損』と呼びます。

W.A.は、基本的にはこの分損を担保しません。つまり、少しの損害では保険金は支払われないということです。しかし、特定の事故による分損は例外的に担保されます。その特定の事故とは、例えば、船の座礁、沈没、衝突、火災、爆発などです。また、船が嵐に巻き込まれて積み荷を海に捨てることになった場合なども含まれます。これらの大きな事故が原因で発生した分損であれば、W.A.でも保険金が支払われます。

このように、W.A.は全ての分損を補償するわけではなく、特定の事故を原因とする分損のみを補償します。そのため、『分損担保条件』という名前がついているのです。

W.A.以外にも、全ての分損を担保する『オールリスク』と呼ばれる条件もあります。W.A.とオールリスク、それぞれの特徴を理解し、輸送する貨物の種類やリスクの大きさ、そして保険料などを考慮して、最適な保険を選ぶ必要があります。

| 項目 | 説明 |

|---|---|

| 分損 | 海上輸送中に、船や積荷の一部に損害が生じること。例:嵐で荷物が水濡れで傷む。 |

| W.A.(分損担保条件) | 基本的に分損は担保しないが、特定の事故(座礁、沈没、衝突、火災、爆発、投荷など)による分損は担保する。 |

| オールリスク | 全ての分損を担保する。 |

| 保険選択のポイント | 貨物の種類、リスクの大きさ、保険料を考慮してW.A.またはオールリスクを選択する。 |

担保される事故の種類

海上保険の中でも広く利用されている全損害担保(いわゆるオールリスク、W.A.)ですが、具体的にどのような事故が対象となるのでしょうか? 代表的な例としては、船の座礁、沈没、衝突、火災、爆発などが挙げられます。これらの事故は、航海の安全を脅かすだけでなく、船に積まれた荷物にも大きな損害を与える可能性があります。W.A.は、こうした事故によって発生した損害を填補することで、荷主の経済的な負担を軽くすることを目的としています。

しかし、ここで注意が必要なのは、「W.A.=あらゆる損害を担保する」ではないということです。 対象となる事故が発生しても、必ずしも全ての損害が補償されるわけではありません。例えば、船が座礁したとしましょう。その結果、船体に損傷が生じた場合、修理費用はW.A.の対象となります。しかし、座礁によって船の到着が遅れ、市場価格が下落して荷主に損害が生じた場合は、通常W.A.では補償されません。これは、価格変動のような間接的な損害は、W.A.の担保範囲外とされているからです。

また、故意による事故や通常の航海における摩損、腐敗などは、W.A.の対象外です。例えば、船員が故意に船を座礁させた場合や、貨物が通常の航海で湿気や温度変化によって傷んだ場合などは、W.A.では補償されません。このように、W.A.はあらゆる危険を担保する保険のように思われがちですが、実際には適用範囲に限りがあります。具体的な補償範囲は、保険証券をよく確認することが大切です。保険証券には、どのような事故や損害が対象となるのか、また、どのような場合に補償されないのかが詳細に記載されています。 保険の内容をしっかりと理解し、万が一の事故に備えましょう。

| 事故の種類 | W.A.の適用 | 備考 |

|---|---|---|

| 座礁、沈没、衝突、火災、爆発 | 適用 | 船体、積荷への直接的な損害 |

| 座礁による船の到着遅れ、市場価格下落 | 適用外 | 間接的な損害 |

| 船員の故意による座礁 | 適用外 | 故意による事故 |

| 通常の航海における摩損、腐敗 | 適用外 | 通常の航海の摩損 |

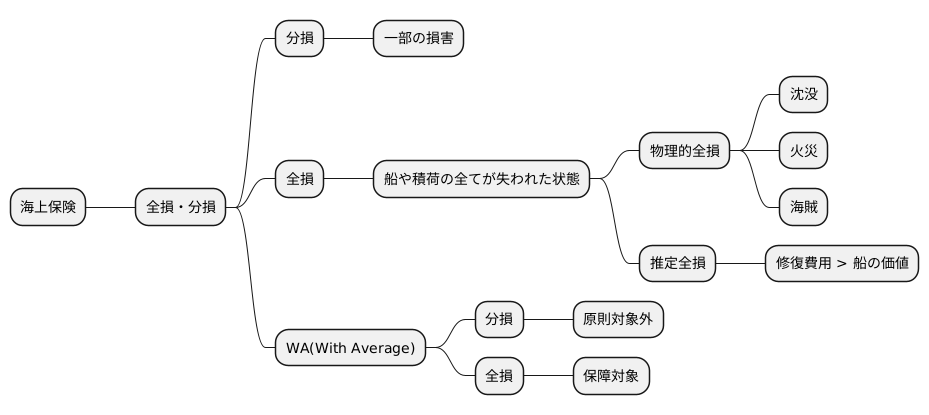

全損との関係

海上保険の世界では、小さな損害を扱う「分損」と、大きな損害を扱う「全損」という二つの考え方があります。この二つの考え方の違いを理解することは、適切な保険を選ぶ上でとても大切です。「分損」はある一部の損害を指し、「全損」は文字通り、船や積荷の全てが失われた、あるいは大きな損害を受けた状態を指します。

具体的に「全損」にはどのような場合が含まれるのでしょうか。まず、船や積荷が全て海に沈んでしまった場合、これは明らかに「全損」です。また、火災によって船が全て燃えてしまった場合も「全損」となります。さらに、船が海賊に襲われ奪われた場合も「全損」です。これらの場合は、物理的に船や積荷が全て失われているため、容易に「全損」と判断できます。

しかし、船や積荷が物理的に全て失われていなくても「全損」とみなされる場合があります。例えば、船が座礁してしまい、修理に莫大な費用がかかる場合です。この時、修理費用が船の価値を上回るようであれば、修理するよりも新しい船を購入した方が経済的です。このような場合も「全損」と判断され、保険金が支払われます。これを「推定全損」と呼びます。

ここで重要なのは、「分損担保特約付きでない基本的な海上保険(With Average、略してW.A.)」の場合、原則として「分損」は保険の対象外ですが、「全損」の場合は保障されます。これは、「全損」は荷主にとって大きな痛手となるため、W.A.であっても保障の対象としているためです。つまり、W.A.に加入していても、「全損」の場合には保険金を受け取ることができるのです。このように、「全損」と「分損」、そしてW.A.の関係性を理解しておくことで、自分に合った最適な海上保険を選ぶことができます。

他の担保条件との比較

海上輸送を行う際、積み荷を様々な危険から守るために貨物保険は欠かせません。その中でも、担保条件を選ぶことは保険契約の要と言えます。一口に貨物保険と言っても、その補償範囲は契約によって大きく異なります。代表的な担保条件である分損担保条件(W.A.)以外にも、様々な条件が存在し、それぞれに特徴があります。

まず、分損不担保条件(F.P.A.)を見てみましょう。これはW.A.よりも限定的な補償範囲で、文字通り分損事故は補償されません。具体的には、船の沈没や座礁などによる全損、あるいは海難による共同海損のみが補償対象となります。そのため、W.A.と比べて保険料は割安に設定されています。限られた範囲の補償で良い場合や、輸送する物品の価格が比較的低い場合などに適した選択肢と言えるでしょう。

一方、オールリスク(All Risks)は、その名の通り非常に幅広い補償を提供します。W.A.で担保される範囲に加えて、盗難や水濡れ、荷崩れなど、外から加わる偶発的な事故による損害のほとんどを補償します。ただし、不可抗力や固有の欠陥による損害は補償されませんので注意が必要です。当然、W.A.やF.P.A.と比べて保険料は高額になりますが、大切な貨物を万が一の事故から守りたいという場合に最適です。

このように、貨物保険には様々な担保条件が存在します。それぞれの条件の特徴、つまり補償範囲と保険料をしっかりと理解し、輸送する貨物の種類や価値、航海の危険度、そして自身の費用負担を考慮して、最適な条件を選ぶことが重要です。専門家への相談も有効な手段です。状況に応じて適切な保険を選ぶことで、安心して海上輸送を行うことができるでしょう。

| 担保条件 | 補償範囲 | 保険料 | 備考 |

|---|---|---|---|

| 分損不担保条件(F.P.A.) | 全損、共同海損 | 割安 | 補償範囲が限定的。輸送物の価格が低い場合や、限られた範囲の補償で良い場合に最適。 |

| 分損担保条件(W.A.) | F.P.A.の補償範囲に加え、海難による分損 | F.P.A.より高額、All Risksより安価 | 一般的な担保条件。 |

| オールリスク(All Risks) | W.A.の補償範囲に加え、盗難、水濡れ、荷崩れなど、外来の偶発的な事故 | 高額 | 不可抗力や固有の欠陥による損害は除く。幅広い補償を求める場合に最適。 |

適切な保険選びのために

荷物を船で運ぶ際、積み荷を守るために海上貨物保険は欠かせません。海上貨物保険には様々な種類があり、その中でも『分担不担保』と呼ばれるものがよく利用されます。これは英語で『With Average(分担)』と『Particular Average(単独海損)』の頭文字を取って『W.A.』と略されます。この保険は、嵐や座礁、衝突など、海上で起こる様々な事故による損害を幅広く保障してくれる頼もしい存在です。

しかし、W.A.にも保障の範囲外となる場合があります。例えば、荷物の性質による固有の欠陥や、通常の輸送に伴う自然の消耗、戦争やストライキといった社会的な出来事が原因の損害はW.A.では保障されません。また、地震や津波、荷役作業中のミスなどもW.A.の保障対象外となる場合があるので注意が必要です。

つまり、W.A.だけで全ての危険をカバーできるわけではないのです。安心して荷物を運ぶためには、W.A.の内容をしっかりと理解し、足りない保障を補うための特約を付ける必要があります。例えば、盗難や水濡れ、地震や津波による損害を補償する特約など、様々な種類があります。

どの特約が必要かは、荷物の種類や輸送ルート、取引の内容によって異なります。そのため、保険会社や保険代理店に相談し、それぞれの状況に合った最適な保険プランを検討することが大切です。専門家の助言を受けることで、思わぬ損害を防ぎ、安心して取引を進めることができます。海上貨物保険は、複雑な内容を含んでいますが、しっかりと理解し、適切な保険を選ぶことで、大きな安心を得ることができるのです。

| 海上貨物保険 (W.A.) | 保障の範囲 |

|---|---|

| 対象 | 嵐、座礁、衝突など、海上で起こる様々な事故による損害 |

| 対象外 |

|

| 補足 |

|

まとめ

海上輸送を取り巻く様々な危険から大切な荷物を守るためには、海上貨物保険への加入が欠かせません。数ある担保条件の中でも、今回は「分損不担保」を意味するWith Average(以下、W.A.)について詳しく解説します。

W.A.は、文字通り一部の損害(分損)を担保しない保険条件です。ただし、船の沈没や座礁などによる荷物の全損はW.A.でも担保されますのでご安心ください。では、どのような場合にW.A.では分損が担保されないのでしょうか。例えば、嵐による浸水で一部の荷物が水濡れを起こした場合、W.A.では保険金は支払われません。しかし、同じ嵐によって船が座礁し、その結果として荷物が水濡れになった場合は、たとえ一部の損害であっても全損として扱われ保険金が支払われます。これがW.A.の重要なポイントです。

W.A.と似た担保条件に「全損のみ担保(Total Loss Only、以下T.L.O.)」があります。一見すると同じように見えますが、T.L.O.は文字通り全損の場合のみ保険金が支払われ、W.A.のような例外はありません。つまり、W.A.の方がT.L.O.よりも広い範囲を担保していると言えます。

さらに、あらゆる危険を担保するオール・リスクや、特定の危険のみを担保するFPAといった他の担保条件と比較すると、W.A.は限られた範囲の損害しか担保しないため、保険料が比較的安価に設定されているというメリットがあります。

輸送する荷物の種類や価格、そして許容できるリスクの大きさによって、どの担保条件が最適かは変わってきます。例えば、高価な精密機器を輸送する場合にはオール・リスク、価格が安く、ある程度の損害は許容できる場合にはW.A.といったように、荷物の特性やリスク許容度に応じて保険を選択することが大切です。

海上貨物保険は複雑なため、保険の専門家に相談することで、それぞれの状況に合った最適な保険を選ぶことができます。専門家の助言を参考に、安心して海上輸送を行うために適切な保険を選びましょう。

| 担保条件 | 説明 | 全損 | 分損 | 保険料 |

|---|---|---|---|---|

| W.A.(分損不担保) | 一部の損害(分損)を担保しない。ただし、船の沈没や座礁などによる荷物の全損は担保。嵐による浸水分損は担保されないが、嵐で船が座礁し荷物が水濡れになった場合は全損として扱われる。 | ○ | △ (条件付き) | 安価 |

| T.L.O.(全損のみ担保) | 全損の場合のみ保険金が支払われる。W.A.のような例外はない。 | ○ | × | 安価 |

| All Risks(オールリスク) | あらゆる危険を担保。 | ○ | ○ | 高価 |

| F.P.A.(特定危険担保) | 特定の危険のみを担保。 | ○ (条件次第) | ○ (条件次第) | 中程度 |