保険の主契約とは?

保険について知りたい

先生、「主契約」ってよく聞くんですけど、何のことですか?

保険のアドバイザー

そうだね。「主契約」とは、保険契約の基本となる部分のことだよ。例えるなら、家の土台のようなものだね。この土台の上に、色々なオプションを付け加えていくことができるんだ。

保険について知りたい

オプション…ですか?

保険のアドバイザー

そう。「特約」と呼ばれるものだね。例えば、家の土台となる「主契約」に、火災保険や地震保険といった「特約」を付けて、保障を充実させるようなイメージだよ。ただし「特約」は「主契約」がないと存在できないんだ。

主契約とは。

保険の契約には『主契約』というものがあります。これは保険契約の基本となる部分で、これだけで契約を結ぶこともできます。たとえば、一生涯の保障がある終身保険や、満期時にまとまったお金が受け取れる養老保険などが主契約にあたります。

この主契約に、入院の保障や一定期間の死亡保障といった『特約』を付け加えることで、より充実した保障内容にすることができます。例えば、主契約は終身保険だけど、特約で一定期間の死亡保障を追加する、といったこともよくあります。

ただし、特約は主契約に付随するものなので、主契約の期間が終わると、特約の保障もなくなってしまうので気をつけなければなりません。また、特約単独での契約はできません。

さらに、主契約の期間中に特約を更新する場合、更新時の年齢に基づいて保険料が計算されるため、多くの場合、元の保険料よりも高くなってしまいます。

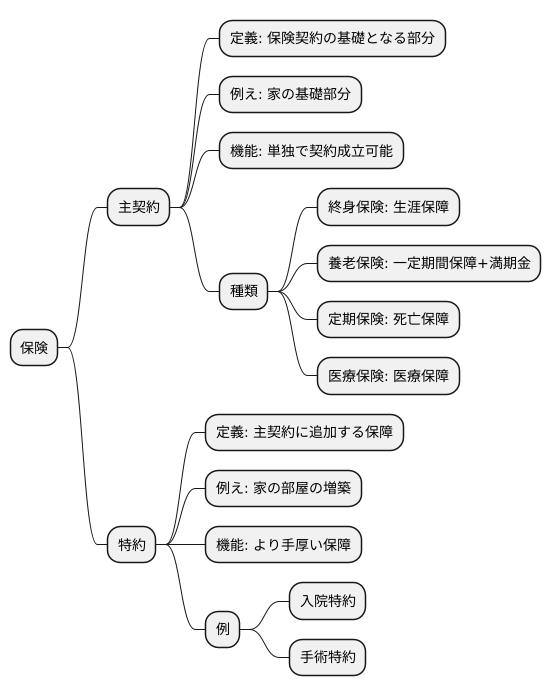

主契約の役割

保険に加入する際には、まず土台となる契約を決めなければなりません。これが主契約です。主契約とは、保険契約全体の基礎となる部分であり、これ一つだけでも契約を成立させることができます。例えるなら、家を作る時の基礎部分のようなものです。このしっかりとした基礎の上に、様々な保障という名の部屋を建て増ししていくことで、必要な備えを作っていくのです。

主契約は、保険の種類に応じて様々なものがあります。例えば、生涯にわたる保障を望むのであれば終身保険、一定の期間だけ保障を受け、満期時にはお金を受け取りたいのであれば養老保険といったものが挙げられます。その他にも、万一の時の備えとして死亡保障に重点を置いた定期保険や、医療保障に特化した医療保険など、様々な種類があります。これらの主契約の中から、自分の求める保障内容に合ったものを選ぶことが大切です。

主契約のみでは保障内容が十分でない場合もあります。そんな時には、特約と呼ばれる追加の保障を付加することで、より自分に合った保険に仕立てることができます。特約は、主契約という基礎の上に、必要な保障を付け加えていくようなものです。例えば、入院時の保障を充実させたい、手術を受けた際にお金を受け取りたいといった場合、それぞれの目的に合った特約を付加することで、より手厚い保障を受けることができるようになります。

このように、主契約とは保険全体の骨組みとなる重要な部分であり、まず主契約を選ぶことが保険設計の第一歩と言えるでしょう。どのような保障を必要としているのか、将来設計はどうなっているのかなど、じっくりと自分の状況を把握した上で、最適な主契約を選び、必要に応じて特約を付加していくことで、安心して暮らせるような備えとすることができます。

主契約と特約の関係

保険を考える時、主契約と特約の関係を正しく理解することは大切です。主契約とは、保険の基本となる契約で、これがないと保険契約そのものが成立しません。例えるなら、家の土台のようなものです。火災保険であれば火災による損害を補償するのが主契約ですし、生命保険であれば死亡時の保障が主契約となります。

一方、特約とは、主契約に付け加える追加の保障です。家の土台となる主契約に、部屋を増築するように、必要な保障を一つずつ追加していくことができます。例えば、入院した際の費用を保障する入院特約や、特定の病気になった場合に給付金が支払われる特約など、様々な種類があります。これらの特約を組み合わせることで、自分の状況や希望に合った、きめ細やかな保障内容を設計することが可能になります。

特約は、主契約という土台があって初めて成り立ちます。ですから、特約単独での契約はできません。また、主契約の保障期間が終了すれば、それに付随する特約の保障も同時に終了します。

主契約の内容によっては、付加できる特約の種類が限られることもあります。例えば、ある特定の主契約にのみ付加できる特約や、逆に付加できない特約も存在します。そのため、どのような保障を必要としているのかを明確にした上で、主契約と特約を適切に選択することが重要です。特約は、主契約でカバーしきれない部分を補完し、より充実した保障を実現するためのものです。色々な特約を検討し、自分に最適な組み合わせを見つけることで、いざという時に備えることができます。

| 項目 | 説明 | 例 |

|---|---|---|

| 主契約 | 保険の基本となる契約。これがないと保険契約は成立しない。 | 火災保険の火災による損害補償、生命保険の死亡保障 |

| 特約 | 主契約に追加する保障。 | 入院特約、特定の病気の給付金特約 |

| 主契約と特約の関係 | 特約は主契約に付加される。特約単独の契約は不可。主契約終了時に特約も終了。 | – |

| 特約の選択 | 主契約の内容によって付加できる特約の種類が異なる場合がある。 | – |

よくある主契約の種類

生命保険を選ぶ際、まず考えるべきは主契約の種類です。主契約とは、保険のベースとなる契約で、どのような保障を重視したいかによって選ぶ必要があります。代表的な主契約には、終身保険と養老保険があります。終身保険は、一生涯にわたって死亡保障を提供する保険です。被保険者が亡くなった際に、遺族に保険金が支払われます。この保険は、生涯にわたる安心が欲しい方や、遺族の生活保障をしたい方に適しています。例えば、住宅ローンが残っている場合などに、残された家族の負担を軽減することができます。また、近年では、貯蓄機能を持つ終身保険も増えており、将来の資金準備としても活用できます。一方、養老保険は、一定期間の生存と満期時に保険金を受け取れる保険です。満期まで生存していた場合、満期保険金が支払われます。また、契約期間中に被保険者が亡くなった場合にも、死亡保険金が遺族に支払われます。この保険は、将来の大きな支出に備えたい方、例えば、子供の教育資金や住宅購入資金などを計画的に準備したい方に適しています。満期まで生存すれば、まとまったお金を受け取ることができるため、老後資金の準備としても有効です。どちらの保険にもメリット・デメリットがあります。終身保険は生涯にわたる保障が得られる一方、保険料は比較的高額になる傾向があります。養老保険は満期保険金を受け取れるメリットがある一方、保障期間は限定的です。そのため、自分のライフプランや経済状況、そして何を重視したいかをよく考えて、最適な主契約を選びましょう。将来設計や家族構成の変化に応じて、定期的に保険の見直しをすることも大切です。

| 主契約の種類 | 説明 | メリット | デメリット | 適している人 |

|---|---|---|---|---|

| 終身保険 | 一生涯の死亡保障を提供。被保険者死亡時に遺族に保険金が支払われる。 近年では貯蓄機能を持つものも。 |

生涯にわたる安心感 遺族の生活保障 貯蓄機能(一部商品) |

保険料が比較的高額 | 生涯にわたる安心が欲しい方 遺族の生活保障をしたい方 住宅ローンが残っている方など |

| 養老保険 | 一定期間の生存または満期時に保険金を受け取れる。契約期間中に被保険者が死亡した場合にも死亡保険金が支払われる。 | 満期保険金を受け取れる 死亡保障もある |

保障期間が限定的 | 将来の大きな支出に備えたい方 子供の教育資金や住宅購入資金などを計画的に準備したい方 老後資金を準備したい方 |

主契約と特約の期間

保険契約を考える際には、主契約と特約の関係を理解することがとても大切です。主契約とは、保険の土台となるメインの契約で、これ単体でも保険として成立します。一方、特約は、主契約に付加する追加の保障です。便利なものではありますが、特約単独では存在できず、必ず主契約に付随するという特性があります。

この主契約と特約には、それぞれ保障の期間が設定されていますが、特約の期間は、主契約の期間と密接に関係しています。具体的には、特約の保障期間は、主契約の期間を超えることはできません。主契約が満期を迎える、あるいは何らかの理由で解約した場合、それに付随する特約の保障も同時に終了します。これは、特約が主契約に依存しているためです。

例えば、20年間の養老保険を主契約として、それに10年間の定期保険特約を付加したとしましょう。この場合、10年後に定期保険特約の保障は終了しますが、養老保険である主契約はその後も10年間継続します。また、終身保険を主契約として、同じように10年間の定期保険特約を付加した場合は、10年後に特約の保障は終了しますが、終身保険である主契約はその後も一生涯継続します。

このように、特約の期間は主契約の期間を上限として設定されるため、保障内容だけでなく、保障期間についてもきちんと確認しておく必要があります。特に、長期にわたる保障を必要とする場合は、主契約と特約それぞれの期間をしっかりと把握し、将来のライフプランに合致する組み合わせを選ぶことが重要です。そうでないと、必要な時に保障が得られないという事態になりかねません。保険を選ぶ際には、契約内容をよく確認し、担当者に不明点を質問するなどして、十分な理解に努めましょう。

特約の更新時の注意点

生命保険や医療保険などの保障を補強する特約は、契約内容をよく理解しておくことが大切です。特に、定期的に更新が必要な特約の場合、更新のタイミングで保険料が見直され、上がる可能性があるという点をしっかりと把握しておきましょう。

なぜ更新時に保険料が上がるのかというと、年齢を重ねるごとに病気になったり、事故に遭ったりする可能性が高くなるからです。保険会社は、このリスクの増加に応じて保険料を調整します。例えば、30歳で病気になったら入院費用を保障してくれる特約に加入したとします。この特約が5年ごとに更新だとすると、35歳、40歳と更新するたびに保険料は高くなっていくでしょう。年齢を重ねるごとに、入院が必要となる可能性が高まると考えられるからです。

将来の保険料負担を軽減するためには、いくつかの方法があります。まず、保障期間が長い特約を選ぶという方法です。更新の回数が少なくなれば、その分保険料の増加を抑えられます。また、そもそも更新の手続きが不要な特約を選ぶという方法もあります。

さらに、更新時期が来る前に、他の保険会社の商品や、異なる特約の内容を比較検討することも重要です。もしかしたら、より自分に合った保障内容で、保険料が安い商品が見つかるかもしれません。

大切なのは、将来の保険料の負担額をきちんと見通しておくことです。無理なく払い続けられる範囲で特約を選び、家計に負担がかかりすぎないようにしましょう。そして、定期的に保険全体の内容を見直し、必要に応じて保障内容を調整していくことが、安心して生活していく上で大切です。

| 特約の注意点 | 保険料上昇の理由 | 対策 |

|---|---|---|

| 定期更新型の特約は、更新時に保険料が上がる可能性がある。 | 年齢の上昇に伴うリスク増加 |

|