生命保険の保障機能とは

保険について知りたい

先生、保障機能ってよくわからないのですが、簡単に教えていただけますか?

保険のアドバイザー

そうだね。簡単に言うと、もしものことがあった時に、お金で守ってくれる機能だよ。例えば、病気やケガで働けなくなったり、亡くなってしまったりした時に、家族がお金に困らないように、保険金が支払われるんだ。

保険について知りたい

もしもの時っていうのは、具体的にどんな時ですか?

保険のアドバイザー

生命保険の場合、亡くなった時や、重い病気やケガで高度障害状態になった時だね。高度障害状態というのは、日常生活が難しくなるくらい重い状態のことだよ。

保障機能とは。

生命保険には、万一の時の備え、税金面での優遇、お金を貯めるという三つの役割があります。まず、万一の時の備えとは、死亡や重い障害になった場合に、保険金を受け取れることで生活の不安を減らすことです。次に、税金面での優遇とは、税金が安くなったり、控除が受けられたりするなど、有利な扱いを受けられることです。最後に、お金を貯める役割とは、解約返戻金や配当金などを通して、資産を増やすことができるということです。また、解約返戻金がある生命保険の場合、保険会社が自動的に保険料を立て替えてくれる制度もあります。

生命保険の機能

{生命保険には、大きく分けて三つの大切な役割があります。}

一つ目は、万一の際に家族の生活を守るための保障です。病気やケガで働けなくなったり、あるいは亡くなってしまった場合でも、残された家族が安心して生活を続けられるよう、保険金を受け取ることができます。これは生命保険のもっとも基本的な役割であり、多くの人が生命保険に加入する一番の理由とも言えます。

二つ目は、税金対策です。生命保険には、一定の条件を満たせば、所得税や相続税の負担を軽減できるというメリットがあります。例えば、支払った保険料の一部が所得控除の対象となったり、死亡保険金が非課税で受け取れたりする場合があります。こうした税制上の優遇措置は、家計にとって大きな助けとなります。

三つ目は、将来に向けてお金を蓄えることです。一部の生命保険は貯蓄機能を備えており、満期時や解約時に一定の金額を受け取ることができます。これは、子供の教育資金や老後の生活資金など、将来必要となるお金を計画的に準備するのに役立ちます。また、保険料の支払いを続けることで、着実に資産を積み立てていくことができます。

これらの三つの機能は、商品によってその割合や内容が大きく異なります。例えば、保障に重点を置いた商品は、万一の場合に受け取れる保険金額は高額ですが、貯蓄性はあまり高くありません。逆に、貯蓄性の高い商品は、将来受け取れる金額は大きいものの、保障の面ではそれほど手厚くありません。

そのため、自分に合った生命保険を選ぶためには、まず自分のニーズをしっかりと把握することが大切です。若い世代で守るべき家族がいる場合は、保障を重視した商品を選ぶのが良いでしょう。一方、ある程度資産があり、将来の資金準備を優先したい場合は、貯蓄性の高い商品を選ぶことが望ましいでしょう。さらに、税金対策を重視するのであれば、そのための制度が充実した商品を選ぶ必要があります。

このように、生命保険は、人生の様々な場面で、様々なニーズに対応できる金融商品です。それぞれの機能を理解し、自分の状況に合った商品を選ぶことで、将来の不安を軽減し、より安心して生活を送ることができるでしょう。

| 役割 | 内容 | メリット | 注意点 |

|---|---|---|---|

| 万一の際の保障 | 病気、ケガ、死亡時の家族の生活保障 | 家族の生活の安定 | 保障内容と保険料のバランス |

| 税金対策 | 所得税、相続税の負担軽減 | 家計の負担軽減 | 適用条件の確認 |

| 将来の資金準備 | 満期時や解約時に一定額受取 | 計画的な資金準備 | 貯蓄性と保障のバランス |

保障の重要性

人生には、病気や怪我、そして思いもよらない事故など、様々な困難が待ち受けていることがあります。これらの予期せぬ出来事は、私たちの生活に大きな影響を与え、経済的な負担をもたらす可能性があります。そのような時にこそ、保障の役割が重要になります。保障とは、将来起こるかもしれないリスクに備え、経済的な支えとなる仕組みです。

保障は、大きく分けて人の命に関わるものと、生活に関わるものに分けることができます。人の命に関わる保障は、万が一、死亡や重い障害状態になった場合に、家族にまとまったお金が支払われるものです。これは、残された家族の生活費や子供の教育費、住宅ローンの返済などに充てることができ、経済的な不安を和らげます。特に、一家の大黒柱が亡くなった場合、その影響は甚大です。残された家族は、精神的な苦痛に加え、経済的な負担も抱えなければなりません。このような状況において、保障は家族の生活を守る最後の砦となるのです。

一方、生活に関わる保障は、病気や怪我で入院や手術が必要になった場合に、医療費や入院費を支給するものです。高額な医療費の負担を軽減することで、安心して治療に専念することができます。また、近年では、介護が必要になった場合に備える保障も注目されています。高齢化社会の進展に伴い、介護が必要となる可能性は高まっており、介護費用は大きな負担となることが予想されます。介護保障に加入することで、将来の介護費用に備えることができます。

このように、保障は様々なリスクから私たちを守り、安心して生活を送るための支えとなります。将来への不安を軽減し、日々の生活にゆとりを持つためにも、保障の重要性を理解し、自分に合った保障を選ぶことが大切です。様々な保障の種類や内容をしっかりと理解し、自分や家族にとって必要な保障を検討しましょう。

| 保障の種類 | 保障内容 | 目的 |

|---|---|---|

| 人の命に関わる保障 | 死亡や重い障害状態になった場合に、家族にまとまったお金が支払われる | 残された家族の生活費、子供の教育費、住宅ローンの返済など。経済的な不安を和らげる。 |

| 生活に関わる保障(医療) | 病気や怪我で入院や手術が必要になった場合に、医療費や入院費を支給する | 高額な医療費の負担を軽減し、安心して治療に専念できる。 |

| 生活に関わる保障(介護) | 介護が必要になった場合に備える | 将来の介護費用に備える。 |

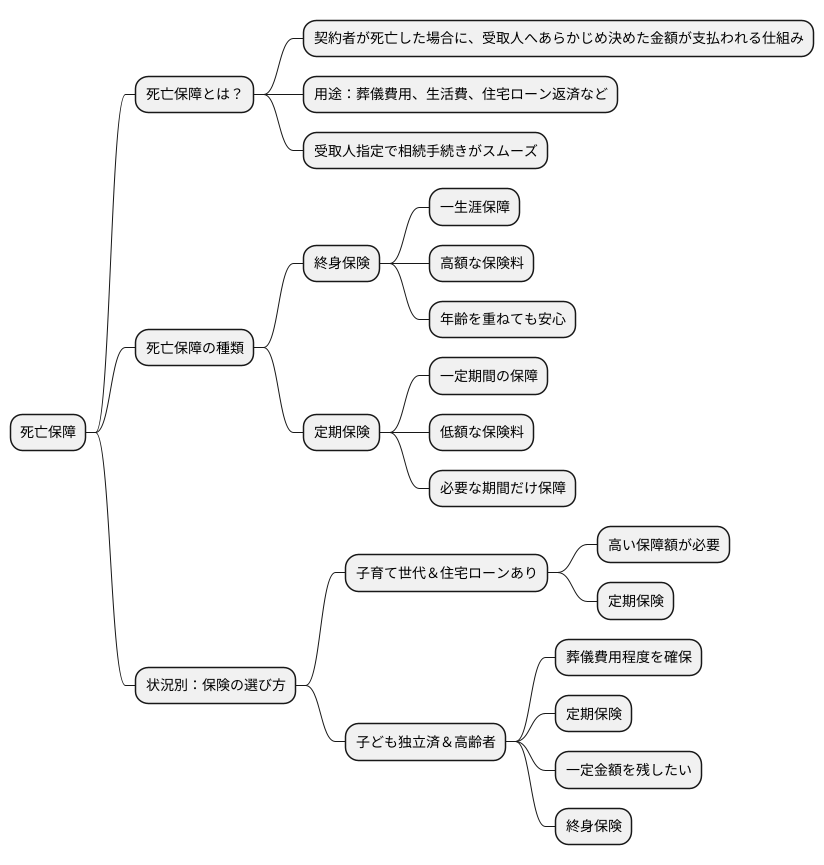

死亡保障

人はいつかは必ず亡くなります。残された家族の生活を守るためには、万一の場合に備えておくことが大切です。そこで、死亡保障という制度が役に立ちます。死亡保障とは、契約者である本人が亡くなった場合に、あらかじめ決めておいた金額のお金が家族などに支払われる仕組みです。このお金は、葬儀にかかる費用や、残された家族の生活費、住宅ローンの返済など、様々なことに使うことができます。受取人を指定しておけば、その人に確実に支払われますので、相続の手続きもスムーズに進みます。

死亡保障には、大きく分けて二つの種類があります。一つは終身保険です。これは、一生涯保障が続く保険です。年齢を重ねても保障が続く安心感がありますが、保険料は比較的高額になります。もう一つは定期保険です。こちらは、一定の期間だけ保障される保険です。例えば、子供が独立するまでの期間など、必要な保障の期間が決まっている場合に適しています。終身保険よりも保険料が安く抑えられるのがメリットです。このように、死亡保障には様々な種類があります。自分の年齢や家族構成、経済状況などを考えて、自分に合ったものを選ぶことが大切です。

例えば、子育て世代で、住宅ローンを抱えている家庭の場合を考えてみましょう。この場合は、万が一のことがあった場合に、残された家族が住宅ローンを返済し続けられるように、大きな保障額が必要になります。そのため、一定期間大きな保障を得られる定期保険が適していると言えます。また、子供が既に独立していて、葬儀費用程度を確保しておきたいという高齢の方の場合は、終身保険に比べて割安な定期保険を選択するのも一つの方法です。あるいは、一定の金額を確実に残したいという場合は、貯蓄性の高い終身保険を選ぶという方法もあります。

このように、死亡保障は、残された家族の生活を守るための大切な備えです。それぞれの状況に合わせて、最適な保障内容を選びましょう。

高度障害保障

病気やケガで、日常生活に支障が出て、誰かの助けが必要になることを高度障害状態といいます。この高度障害状態になったときに備えるのが、高度障害保障です。高度障害保障に加入していると、高度障害状態と認定された場合、保険金を受け取ることができます。

もしもの時に高度障害状態になってしまうと、働くことができなくなり、収入が減ってしまうかもしれません。さらに、介護や治療にかかる費用も大きな負担となります。家族にとっても、介護のための時間が必要になり、仕事ができなくなるなど、生活に大きな影響が出ます。高度障害保障は、これらの経済的な不安を和らげ、生活を守るための支えになります。

高度障害保障は、公的な支援だけではカバーしきれない部分を補う役割も担っています。公的な支援は、最低限の生活を保障するためのものなので、より充実した生活を送るためには、民間の生命保険などで高度障害保障に加入することが大切です。

医療技術の進歩によって、高度障害状態になっても以前より長く生きられるようになっています。だからこそ、高度障害になった後の生活を長く支えるための備えがより重要になっています。将来、もしものことがあっても、安心して生活を送れるように、高度障害保障への加入を検討してみましょう。高度障害保障の内容は保険会社によって様々なので、保障内容、保険料、支払条件などをよく確認し、自分に合った保障を選ぶことが重要です。専門家に相談しながら、じっくりと検討することをお勧めします。

| 項目 | 内容 |

|---|---|

| 高度障害状態 | 病気やケガで日常生活に支障が出て、誰かの助けが必要な状態 |

| 高度障害保障 | 高度障害状態になったときに備える保障 |

| 保障内容 | 高度障害状態と認定された場合、保険金を受け取ることができる |

| メリット | 経済的な不安を和らげ、生活を守るための支えとなる |

| 公的支援との関係 | 公的な支援だけではカバーしきれない部分を補う |

| 重要性 | 医療技術の進歩により高度障害状態での生存期間が延びたため、より重要になっている |

| 選択のポイント | 保障内容、保険料、支払条件などをよく確認し、自分に合った保障を選ぶ |

解約返戻金の活用

生命保険には、契約を解約した場合に保険会社からお金が戻ってくる場合があります。これを解約返戻金と言います。

この解約返戻金は、支払った保険料の一部を保険会社が積み立て、運用することで生み出されます。いわば、保険料の中に貯蓄の要素が含まれているようなものです。しかし、契約して間もない時期に解約すると、解約返戻金が全く支払われない場合もあります。また、支払われたとしても、それまでに支払った保険料の合計額よりも少ない金額であることが一般的です。これは、保険会社が契約の初期費用などを差し引くためです。ですから、短期での解約は金銭的な損失につながる可能性が高いので、注意が必要です。

また、加入している生命保険の種類によっては、自動振替貸付制度を利用できる場合があります。これは、病気や失業など、様々な事情で保険料の支払いが難しくなった時に、解約返戻金の範囲内で、保険会社が自動的に保険料を立て替えてくれる制度です。この制度を利用すれば、保険料を支払えなかったとしても、すぐに契約が失効してしまうことを防ぎ、保障を継続することができます。

ただし、立て替えられた保険料には利息が発生します。この利息を含めた金額を後で返済しなければなりません。返済が滞ってしまうと、最終的には保険契約が失効する可能性があります。自動振替貸付制度は、一時的な困難を乗り越えるための便利な制度ですが、返済の義務があることをしっかりと理解し、計画的に利用することが大切です。無理のない保険料設定と、余裕を持った資金計画を立てるようにしましょう。

| 項目 | 説明 |

|---|---|

| 解約返戻金 | 契約解約時にお金が戻ってくる場合がある。 支払った保険料の一部を積み立て、運用して生み出される。 契約初期に解約すると、支払われない、または少ない金額になる場合がある。 |

| 自動振替貸付制度 | 保険料支払いが困難な場合、解約返戻金の範囲内で保険料を立て替えてもらえる制度。 保障の継続が可能。 立て替えられた保険料には利息が発生し、返済が必要。 返済が滞ると契約が失効する可能性がある。 |