正味収入保険料:保険会社の真の実力

保険について知りたい

先生、「正味収入保険料」って、会社に入ったお金の合計ってことですか?

保険のアドバイザー

いい質問だね。全部のお金ではないんだ。会社に入った保険料から、解約してお客さんに戻したお金や、貯蓄のような部分のお金を引いたものだよ。さらに、他の保険会社に保険をかけてもらうためのお金(再保険料)を調整するんだ。

保険について知りたい

つまり、実際に会社が使えるお金に近いってことですね?

保険のアドバイザー

その通り!会社の本当の収入みたいなものと考えていいよ。だから会社の規模や状態を知るための大切な指標になるんだ。

正味収入保険料とは。

保険会社に入るお金である保険料のうち、その会社の成績や規模を示すものとして『正味収入保険料』というものがあります。これは、お客さんから集めた保険料から、解約した人へ返したお金と、貯蓄型の保険で積み立てている部分のお金を引いたものです。さらに、保険会社同士がリスクを分け合うための再保険という仕組みがあり、その再保険にかかるお金を足したり引いたりして計算します。

正味収入保険料とは

皆様から頂戴した保険料のうち、純粋に保険の保障にご利用いただく金額を、正味収入保険料と言います。これは、保険会社の状態を判断する上で重要な役割を担っています。この金額が高いほど、保険会社本来の保険事業がうまくいっていることを示しています。

では、正味収入保険料はどのように計算されるのでしょうか。まず、皆様からお支払いいただいた保険料の総額を把握します。そこから、解約された際に皆様にお返しする解約返戻金を差し引きます。また、将来の給付金のお支払いに備えて積み立てている貯蓄性の保険料も差し引きます。

この時点での金額は、いわば保険会社がリスクを引き受ける対価として受け取った金額と言えますが、まだ正味収入保険料ではありません。なぜなら、保険会社はリスクの一部を他の保険会社に移転したり、逆に他の保険会社からリスクを引き受けたりすることがあるからです。そのため、他の保険会社へリスクを移転するために支払った再保険料を差し引きます。一方で、他の保険会社からリスクを引き受けることで受け取った再保険料は加算します。

このようにして、最終的に算出された金額が正味収入保険料となります。計算方法は少し複雑ですが、保険会社本来の収益力を正しく理解するためには欠かせないものです。正味収入保険料を見ることで、保険会社がどれだけしっかりと保険事業を行っているかを判断することができます。皆様も保険を選ぶ際の参考にされてはいかがでしょうか。

保険料と収入の違い

お金の流れに着目すると、保険料と収入には違いがあります。保険料とは、契約者が保険会社と契約を結び、保障を受けるため支払うお金のことです。毎月一定額を支払う場合もあれば、一年分を一括で支払う場合もあります。これは、万が一の事故や病気、死亡などに備えて支払うお金です。

一方、収入とは、会社が事業活動を行うことで得るお金全体を指します。保険会社で考えると、収入には様々なものがあります。もちろん契約者から受け取る保険料も収入の一部です。加えて、集めたお金を運用して得る運用益も収入に含まれます。他にも、保険会社によっては、様々な事業を行なっており、それらの事業による利益も収入となります。

保険会社の収入の中でも特に重要なのが正味収入保険料です。これは、集めた保険料から、解約返戻金や貯蓄性の保険で積み立てられたお金などを差し引いたものです。つまり、純粋に保障のために使われる保険料の部分だけを指します。この正味収入保険料は、保険会社が実際にどれだけの保障を引き受けているかを示す重要な指標となります。

保険料収入が多いからといって、必ずしも会社の状態が良いとは言えません。例えば、解約が多く発生している場合、見た目上の保険料収入は多くても、実際の保障に使われているお金、つまり正味収入保険料は少ない可能性があります。ですから、保険会社の本当の収益力を知るには、正味収入保険料をきちんと確認することが大切です。この金額を見ることで、その会社がどれだけのリスクを負って事業を行っているのか、そしてどれだけの利益を生み出しているのかをより正確に理解することができます。

解約返戻金の役割

生命保険や貯蓄型の損害保険には、契約を途中で解約した場合に払い戻されるお金があります。これを解約返戻金と言います。解約返戻金は、将来の保障に備えて積み立てた保険料の一部が戻ってくるものです。

このお金は、いつ解約するか、どのような契約内容かによって金額が変わってきます。例えば、契約期間が長いほど、あるいは保険料の払い込み期間が長いほど、解約返戻金の額は大きくなる傾向があります。また、予定利率が高いタイプの商品なども、解約返戻金が高くなる場合があります。

保険会社は、集めた保険料のすべてを使うのではなく、将来の支払いに備えて、あらかじめ一部を積み立てています。この積み立てられたお金から、解約返戻金が支払われます。つまり、解約返戻金は、契約者に戻されるお金なので、保険会社の純粋な収入とは考えられません。

保険会社の収入を正しく計算するためには、集めた保険料から解約返戻金を差し引く必要があります。これを正味収入保険料と言います。正味収入保険料を計算することで、保険会社は実際に運用できるお金を把握し、適切な経営判断を行うことができます。

保険会社にとって、解約返戻金は重要な資金管理の要素です。十分な解約返戻金を確保するために、保険会社は責任準備金を積み立て、適切に運用する必要があります。また、契約者が安心して保険に加入できるように、解約返戻金の仕組みを分かりやすく説明することも大切です。契約者にとっては、解約返戻金があることで、万が一お金が必要になった際に、保険を解約して資金を確保できるという安心感を得られます。ただし、保険を解約すると、保障がなくなってしまう点に注意が必要です。

| 項目 | 説明 |

|---|---|

| 解約返戻金 | 生命保険や貯蓄型損害保険を解約した際に払い戻されるお金。将来の保障に備えて積み立てた保険料の一部。 |

| 解約返戻金の額を決める要素 | 契約期間、保険料払い込み期間、予定利率など。 |

| 解約返戻金の仕組み | 保険会社が集めた保険料から、将来の支払いに備えて積み立てたお金から支払われる。 |

| 正味収入保険料 | 集めた保険料から解約返戻金を差し引いた金額。保険会社が実際に運用できるお金。 |

| 保険会社にとっての解約返戻金 | 重要な資金管理の要素。責任準備金を積み立て、適切に運用する必要がある。 |

| 契約者にとっての解約返戻金 | 万が一お金が必要になった際に、保険を解約して資金を確保できるという安心感。ただし、保障がなくなってしまう点に注意。 |

貯蓄保険料の影響

貯蓄保険は、保障を得ながら同時に貯蓄もできるという、一石二鳥の側面を持つ商品です。毎月支払う保険料の一部が、将来のための積み立てとして運用される仕組みになっています。この積み立て部分を貯蓄保険料と呼びます。

保険料全体からこの貯蓄保険料を差し引いたものが、正味収入保険料と呼ばれます。正味収入保険料は、死亡や病気など、保険事故が起きた際に保険金を支払うための財源となります。貯蓄保険料は、いわば将来お客様に払い戻されるお金であり、保険会社がリスクに備えるためのお金とは異なる性格を持つからです。

貯蓄保険料は、契約満了時や中途解約時に、お客様へ払い戻されます。場合によっては、契約内容に基づいて利息が上乗せされることもあります。そのため、貯蓄保険は、将来のお金に備える手段の一つとして、多くの方に選ばれています。

一方で、正味収入保険料は、保険会社の本業である保険事業の収益を示す重要な指標となります。この金額から、保険金の支払いだけでなく、事業運営に必要な経費も賄われます。つまり、正味収入保険料は、保険会社が健全な経営を続けるために必要不可欠な要素なのです。

保険会社は、お客様から預かった貯蓄保険料を責任を持って運用する義務があります。安全かつ効率的な運用を行うことで、将来、お客様に約束した金額を確実に支払えるように努めています。保険を選ぶ際には、保障内容だけでなく、貯蓄性についてもよく検討し、ご自身のニーズに合った商品を選ぶことが大切です。

| 項目 | 内容 |

|---|---|

| 貯蓄保険 | 保障と貯蓄を兼ね備えた保険商品。 |

| 保険料 | 貯蓄保険料と正味収入保険料から構成。 |

| 貯蓄保険料 | 将来払い戻される積立部分。契約満了時や中途解約時に返戻。利息がつく場合も。 |

| 正味収入保険料 | 保険事故発生時の保険金支払いの財源。保険会社の事業運営費にも充当。 |

再保険料を加減する理由

保険会社は、お客様からいただいた保険料をもとに、万一の際に備えています。しかし、大きな事故や災害が起きた場合、保険金の支払いが膨大な額になる可能性があります。このような事態に備え、保険会社は再保険という仕組みを利用します。再保険とは、保険会社が引き受けた保険の一部を、他の保険会社に再分担してもらうことです。

再保険を利用する場合、元の保険会社は再保険を引き受けてもらう会社に再保険料を支払います。逆に、他の保険会社から再保険を引き受ける場合は、再保険料を受け取ることになります。この再保険料は、会社の収益に大きく影響するため、正味収入保険料を計算する際に、再保険料を加減する必要があります。

具体的には、自社が再保険料を支払う場合は、正味収入保険料から差し引きます。これは、支払った再保険料の分だけ、会社の収益が減少するためです。逆に、他の保険会社から再保険料を受け取る場合は、正味収入保険料に加算します。受け取った再保険料の分だけ、会社の収益が増加するためです。

このように再保険料を加減することで、正味収入保険料は、保険会社が実際に負担するリスクに応じた金額となります。再保険によってリスクの一部を他の保険会社に移転することで、自社が抱えるリスクは軽減されます。その結果、得られる収益も少なくなりますが、同時に大きな損失を出す可能性も低くなります。

再保険は、保険会社が安定した経営を続けるために重要な役割を担っています。大きな災害や多数の事故が同時に発生した場合でも、再保険によってリスクを分散することで、保険金支払いに対応できる力を確保し、会社を守ることができます。これにより、お客様に安心して保険サービスを提供し続けることが可能となります。

| 項目 | 説明 | 正味収入保険料への影響 |

|---|---|---|

| 保険料 | 顧客から集めた保険料 | ベース |

| 再保険(出再) | 自社が他の保険会社に保険リスクの一部を移転 (再保険料を支払う) |

減算 |

| 再保険(受け再) | 他の保険会社から保険リスクの一部を引き受ける (再保険料を受け取る) |

加算 |

| 正味収入保険料 | 保険料 + 受け再保険料 – 出再保険料 | 会社の実際の収益を反映 |

正味収入保険料の重要性

保険会社の真の実力を測るには、正味収入保険料という数字がとても大切です。この数字は、保険会社が本来の保険事業でどれだけの儲けを出しているかを示すからです。株や債券などへの投資で得た利益は含まれず、あくまで保険事業そのものの健全性を評価するためのものです。

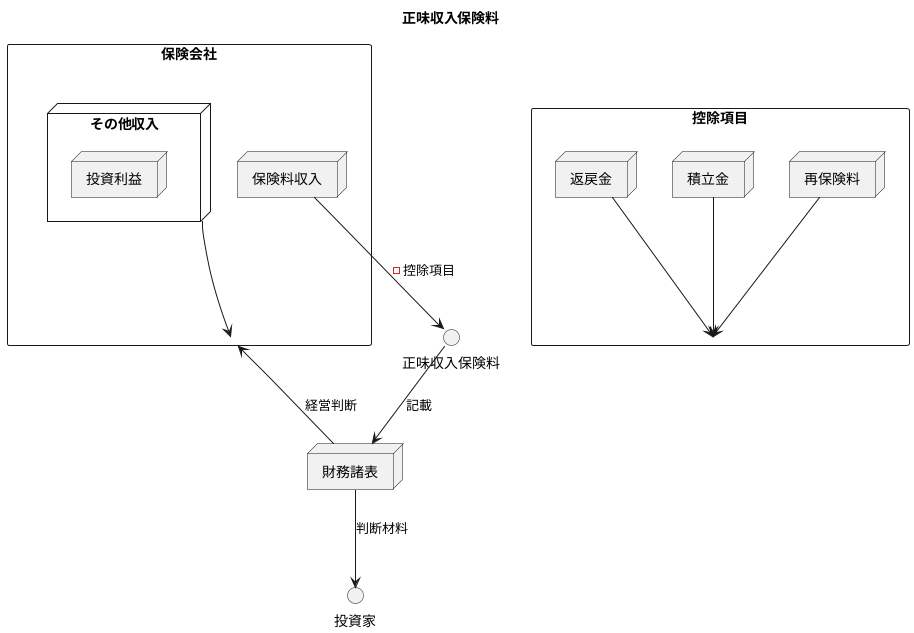

保険会社に入るお金は保険料だけではありません。しかし、単純に集めた保険料が多いだけでは、その会社が本当にうまくいっているとは言えません。例えば、契約者が途中で保険を解約した際に返すお金や、貯蓄性の高い保険で積み立てられたお金、他の保険会社にリスクを分散させるため支払うお金などを考えると、実際の儲けは保険料収入よりも少なくなります。そこで、これらの要素を差し引いて計算した正味収入保険料を見ることで、より正確に保険会社の収益力、つまり儲ける力を知ることができるのです。

この正味収入保険料は、保険会社の財務諸表、いわゆる会社の成績表に載っています。投資家や専門家は、この数字を注意深く見て、将来どれくらい儲かりそうかを判断材料にします。保険会社自身も、この数字を会社の健康診断の結果のように見て、今後の経営方針を決めたり、事業の進捗状況を管理したりする際に役立てています。

長期にわたって会社を成長させていくためには、この正味収入保険料を地道に増やし続けることが重要です。正味収入保険料は、保険会社の経営状態を評価する上で欠かせない重要な指標であり、保険会社が本業で安定した収益を上げているかを判断する上で役立ちます。正味収入保険料を見ることで、目先の保険料収入だけでなく、将来にわたる会社の安定性を見極めることができるのです。