保険会社の保有: 危険を負う意味

保険について知りたい

先生、「保有」って、保険会社が保険契約を自分のものとして持っているという意味ですか?

保険のアドバイザー

そうだね。ただし、単に持っているというより、契約に基づく責任や危険を自分で負うという意味合いが強いんだ。例えば、火災保険で家が火事になった場合、保険会社はその損害を補償する責任を負うよね。その責任を自分で負うことを「保有」と言っているんだよ。

保険について知りたい

つまり、責任を持つことを「保有」と言うんですね。でも、すべての責任を保険会社が持つわけではないですよね?

保険のアドバイザー

その通り!保険会社は、危険の全部または一部を保有するんだ。一部を保有する場合は、残りの危険を再保険会社に引き受けてもらうなどして、リスクを分散させているんだよ。

保有とは。

保険の言葉で「保有」というものがあります。これは、一般的に何かを自分の物として持っているという意味です。保険会社は、引き受けた保険契約にある危険の全部、あるいは一部を自分の責任として持っています。これを「保有」と言います。

保有とは

「保有」とは、簡単に言うと、ある物を自分の物として持ち続けることを指します。私たちの身の回りには、家や車、本など、自分が所有している物がたくさんあります。これらは全て、私たちが「保有」している物と言えるでしょう。

保険の世界では、この「保有」という言葉は特別な意味を持ちます。保険会社が契約者のリスクを「保有」する、とはどういうことでしょうか。契約者とは、保険会社と契約を結び、保険料を支払う人のことです。契約者は、火事や事故など、予期せぬ出来事で損害を被る可能性があります。このようなリスクを、保険会社が肩代わりするのが「保有」です。つまり、保険会社は、契約者に万一のことがあった場合、保険金などの形で支払いに応じる責任を負うのです。

これは保険会社にとって大きな責任であり、経営の根幹を成す重要な要素です。なぜなら、多くの契約者から集めた保険料を適切に運用し、そこから保険金を支払わなければならないからです。もし、予想外の大きな事故や災害が一度にたくさん発生した場合、保険会社は多額の保険金を支払わなければならず、経営が苦しくなる可能性もあります。ですから、保険会社は、将来発生するかもしれない支払いに備えて、十分な資金を準備しておく必要があります。

この「保有」の規模は、保険会社の財務健全性を示す重要な指標の一つです。保有するリスクが大きすぎると、支払いができなくなる可能性が高まります。逆に、小さすぎると、保険料収入が少なくなり、会社の成長が阻害される可能性があります。そのため、保険会社は、適切な保有水準を維持することが、安定した経営を続ける上で非常に重要になります。常に状況を分析し、保有水準を調整することで、経営の安定化を図っているのです。

| 用語 | 一般的な意味 | 保険における意味 |

|---|---|---|

| 保有 | ある物を自分の物として持ち続けること。例:家、車、本など | 保険会社が契約者のリスクを負うこと。万一のことがあった場合、保険金などの形で支払いに応じる責任を持つこと。 |

| 契約者 | – | 保険会社と契約を結び、保険料を支払う人。 |

| 保険料 | – | 契約者が保険会社に支払うお金。 |

| 保険金 | – | 万一のことがあった場合、保険会社が契約者に支払うお金。 |

| 保有の規模 | – | 保険会社の財務健全性を示す重要な指標。大きすぎると支払いができなくなる可能性があり、小さすぎると会社の成長が阻害される可能性がある。 |

保険会社による保有の実際

保険会社は、お客さまから集めた保険料のすべてを使うわけではありません。将来、お客さまに保険金を支払うために、保険料の一部を積み立てておきます。これは、法律で定められており、「責任準備金」と呼ばれています。この責任準備金は、いわば保険会社が将来支払うべき保険金に備えて保有するお金であり、お客さまにとっての安心の基盤となっています。

保険会社は、この責任準備金を慎重かつ確実な方法で管理しています。その目的は、お客さまに約束した保険金を確実に支払うためです。責任準備金を適切に管理することで、保険会社は企業としての信頼性を高め、お客さまとの長期的な信頼関係を築くことができます。また、集めた保険料から責任準備金を差し引いたお金で、会社の運営に必要な経費などをまかないます。

保険会社が保有するリスクの大きさは、保険料の金額に直接影響します。例えば、事故や病気のリスクが高いと判断された場合、保険料は高めに設定されます。逆に、リスクが低いと判断された場合は、保険料は低めに設定されます。これは、リスクと保険料は比例する関係にあることを意味します。保険会社は、過去の統計データや最新の社会情勢などを分析し、それぞれの保険の種類やお客さまの状況に応じて、適切なリスク評価を行い、保険料を算定しています。このように、責任準備金の保有とリスク評価は、保険料の設定において重要な役割を果たし、保険制度全体の健全な運営を支えています。

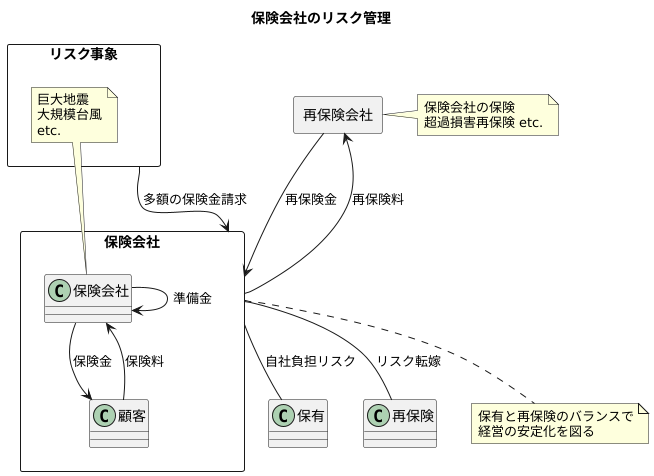

保有と再保険

保険会社は、事故や災害が発生した場合に備えて、顧客から保険料を集め、万一の際に保険金を支払うという役割を担っています。集めた保険料は、将来の保険金支払いに備えるための準備金として積み立てられます。しかし、もし非常に大きな事故や災害が起き、多くの保険金支払いが発生した場合、保険会社の経営は大きな影響を受ける可能性があります。

例えば、巨大地震や大規模な台風など、広範囲に甚大な被害をもたらすような出来事が起きたとします。このような場合、保険会社は多くの契約者に対して多額の保険金を支払う必要が生じ、準備金を大幅に上回る支出が発生する可能性があります。これは、保険会社の経営を揺るがす大きなリスクとなります。

そこで、保険会社は、自社だけで全てのリスクを抱え込むのではなく、他の保険会社にリスクの一部を転嫁することで、巨大なリスクに備えています。これを「再保険」といいます。再保険とは、いわば「保険会社の保険」です。

再保険には様々な種類がありますが、例えば、一定額を超える損害を再保険会社が負担する「超過損害再保険」などがあります。これにより、保険会社は、大規模な災害発生時でも、保険金支払額を一定の範囲内に抑えることができ、経営の安定性を確保することができます。

一方で、保険会社が自ら負担するリスクの部分を「保有」といいます。保有と再保険は、リスク管理を行う上で表裏一体の関係にあります。保険会社は、事業規模や経営状況、リスクの種類などを考慮し、保有と再保険のバランスを適切に調整することで、経営の安定化を図り、顧客への安定的なサービス提供を実現しています。

保有の重要性

保険会社にとって、どの程度の危険を自ら引き受けるか(保有)は、経営の土台となる極めて大切な要素です。ちょうど良い保有水準を保つことで、会社は安定した経営を続けることができます。

保有水準を高く設定し、多くの危険を自ら引き受ける場合を考えてみましょう。一見すると、再保険に支払うお金が少なくなるため利益が増えるように見えます。しかし、大きな災害や事故が起きた時には、会社が抱え込む損失も巨大になる可能性があります。これは、会社の経営を揺るがす大きな痛手となりかねません。

反対に、保有水準を低く設定し、ほとんどの危険を再保険に委ねる場合を考えてみましょう。この場合、大きな災害や事故が起きても自社の損失は少なくて済みますが、再保険会社に支払うお金が増えてしまいます。再保険料の負担が大きくなりすぎると、会社の儲けは減少し、経営の安定性を損なう恐れがあります。

そのため、保険会社は自社の財務状況や、扱う保険の種類、事故が起きる可能性などを綿密に検討し、最適な保有水準を決定しなければなりません。例えば、地震保険のように、一度に大きな損害が発生する可能性のある保険は、再保険を多く利用し、自社の負担を少なくする必要があるでしょう。一方、自動車保険のように、比較的小さな事故が多く発生する保険は、ある程度の危険を自ら引き受けることで、再保険料を抑えることができます。

このように、保有水準の設定は、保険会社の経営の安定性を左右する重要な舵取りと言えるでしょう。適切な保有水準を維持することで、会社は将来にわたって安定した経営を続け、顧客の信頼を守ることができます。

| 保有水準 | メリット | デメリット | 例 |

|---|---|---|---|

| 高 | 再保険料の負担が少ない | 大きな損害発生時のリスク大 | – |

| 低 | 大きな損害発生時のリスク小 | 再保険料の負担大 | – |

| 高(例) | – | – | 自動車保険など比較的小さな事故が多い保険 |

| 低(例) | – | – | 地震保険など一度に大きな損害が発生する可能性のある保険 |

まとめ

保険会社がリスクを引き受けることを保有と言います。これは、事故や災害などが起きた時に、保険金支払いに必要な資金を保険会社自身で用意することを意味します。まるで、大きな貯金箱にお金を貯めておくようなものです。この貯金箱の中身こそが、私たちが安心して保険を利用できる基盤となっています。

保険会社は、様々な種類の保険を販売しています。火災保険、自動車保険、生命保険など、実に様々です。これらの保険から集めたお金の一部を、将来の保険金支払いのために取っておく必要があります。これが保有の役割です。もし、大きな災害が一度に多くの場所で発生した場合、多額の保険金支払いが発生します。このような事態に備えて、保険会社は常に十分な資金を保有しておく必要があるのです。

しかし、保険会社がすべてのリスクを自ら負うことは、経営上大きな負担となります。そこで、保険会社同士でリスクを分担する仕組みがあります。これが再保険です。例えば、巨大地震のような甚大な被害をもたらす災害が発生した場合、一つの保険会社だけで全ての保険金を支払うことは困難です。このような場合、再保険によって他の保険会社とリスクを分担することで、巨大な損失から会社を守り、経営の安定を図ることができます。

保有と再保険は、いわば車の両輪のようなものです。どちらか一方だけでは、安定した運行はできません。保有は、保険会社が自らリスクを負う責任を示すものであり、再保険は、過大なリスクから会社を守る安全装置です。これらの仕組みがバランスよく機能することで、保険会社は安定した経営を維持し、私たちに安心して保険サービスを提供することができるのです。保険会社がどのようにリスクを管理しているのか理解することは、私たちがより安心して保険を利用するために大切なことと言えるでしょう。