配当金:あなたの保険料の一部が戻ってくる仕組み

保険について知りたい

先生、『配当金』ってよく聞くんですけど、保険の場合ってどういう意味ですか?

保険のアドバイザー

いい質問だね。保険の『配当金』とは、簡単に言うと、保険会社が契約者みんなで出し合ったお金を運用して利益が出た場合、その利益の一部を契約者に還元するお金のことだよ。

保険について知りたい

へえ、そうなんですね。じゃあ、みんながもらえるんですか?

保険のアドバイザー

必ずもらえるとは限らないんだ。利益が出た場合に、そして一定の条件を満たした契約者に対して支払われるんだよ。たとえば、契約してから一定期間が経過している必要がある場合が多いね。

配当金とは。

保険の用語で『配当金』というものがあります。これは、会社の決算で出た余剰金をお客様に分配するお金のことです。『契約者配当金』とも呼ばれます。通常、この配当金は、決められた決算日の後の契約の応当日、つまり事業年度の終わりから1年以上経っている有効な契約に対して支払われます。

配当金とは

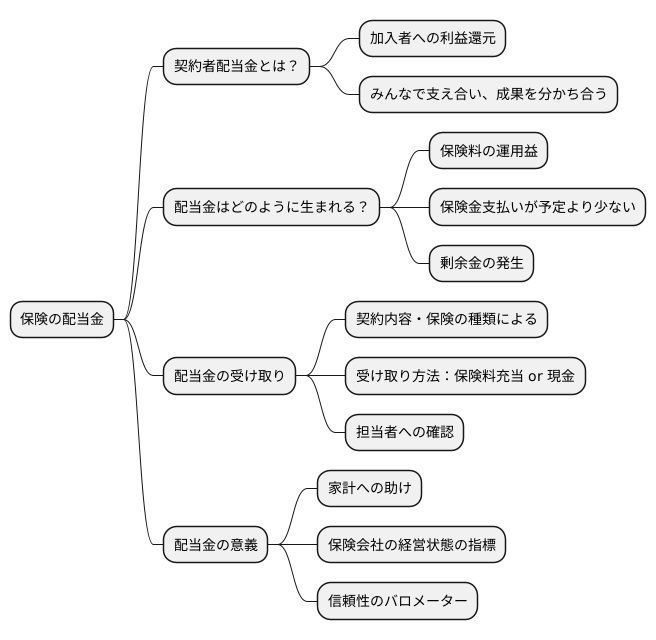

お金を出し合って助け合う仕組みである保険には、加入者にとって嬉しい制度があります。それが配当金です。正式には契約者配当金と呼ばれ、保険会社が一年間の事業を通じて利益を得た際に、その一部を契約者に還元するものです。これは、加入者みんなで保険会社を支え、その成果を分かち合うという、助け合いの精神に基づいた制度と言えるでしょう。

この配当金は、どのようにして生まれるのでしょうか。保険会社は、集めた保険料を元に、保険金の支払い準備や様々な事業運営を行います。その中で、保険金の支払いが当初の予定よりも少なかった場合や、保険料の運用によって利益が想定以上に出た場合などに、剰余金が発生します。この剰余金の一部が、配当金として契約者に還元されるのです。

配当金を受け取るかどうかは、契約内容や保険の種類によって異なります。加入時に担当者によく確認しておきましょう。受け取り方法も様々で、保険料の支払いに充当する方法や、現金で受け取る方法などがあります。契約内容に合わせて、自身に合った方法を選ぶと良いでしょう。

配当金の有無は、保険会社の経営状態を反映する重要な指標でもあります。配当金が支払われているということは、その保険会社が安定した経営を行っており、将来に渡って安心して保険に加入していられることを示す一つの目安となるでしょう。家計への助けとなるだけでなく、保険会社の信頼性を測るバロメーターとしても、配当金は重要な役割を担っていると言えるでしょう。

配当金の受け取り方

生命保険や損害保険といった保険には、契約者が支払う保険料の一部が積み立てられ、運用される仕組みがあります。この運用益から、保険会社は契約者へ配当金を還元することがあります。この配当金は、通常、毎年の決算後に契約者に支払われます。決算日からおよそ一ヶ月後の契約応当日に、一年以上有効な契約に対して支払われることが一般的です。

配当金の受け取り方には、主に三つの方法があります。一つ目は、現金で受け取る方法です。これは、あらかじめ指定しておいた銀行口座に振り込まれる形が一般的で、手軽に受け取ることができます。受け取ったお金は自由に使うことができ、日々の生活費の足しにしたり、趣味や旅行に使ったりと、使い道は契約者の自由です。

二つ目は、保険料の支払いに充てる方法です。これは、次回の保険料から配当金相当額が差し引かれるため、実質的な保険料の負担を軽くすることができます。家計の負担を減らしたい方や、確実に保険を継続したい方に向いている方法と言えるでしょう。

三つ目は、積み立てて運用する方法です。これは、配当金を再び運用に回すことで、将来受け取れる金額を増やすことを目指す方法です。積立運用には、元本保証型や変動型など様々な種類があり、契約者の希望やリスク許容度に応じて選択することができます。長期的な資産形成をしたい方におすすめの方法です。

どの方法を選ぶかは、契約者自身の生活設計やお金の状況に合わせてじっくり考えることが大切です。例えば、まとまったお金が必要な場合は現金受取、保険料の負担を軽くしたい場合は保険料充当、将来に向けて資産を増やしたい場合は積立運用といったように、それぞれの状況に応じて最適な方法を選択しましょう。保険会社によっては、これらの方法を組み合わせることも可能です。契約内容をしっかり確認し、ご自身に合った受け取り方法を選びましょう。

| 受取方法 | 説明 | メリット | 向いている人 |

|---|---|---|---|

| 現金受取 | 指定の銀行口座に振り込まれる | 自由に使える | まとまったお金が必要な人 |

| 保険料充当 | 次回の保険料から配当金相当額が差し引かれる | 保険料の負担軽減 | 家計の負担を減らしたい人、確実に保険を継続したい人 |

| 積立運用 | 配当金を再び運用に回す | 将来受け取れる金額増加 | 長期的な資産形成をしたい人 |

配当金が出る条件

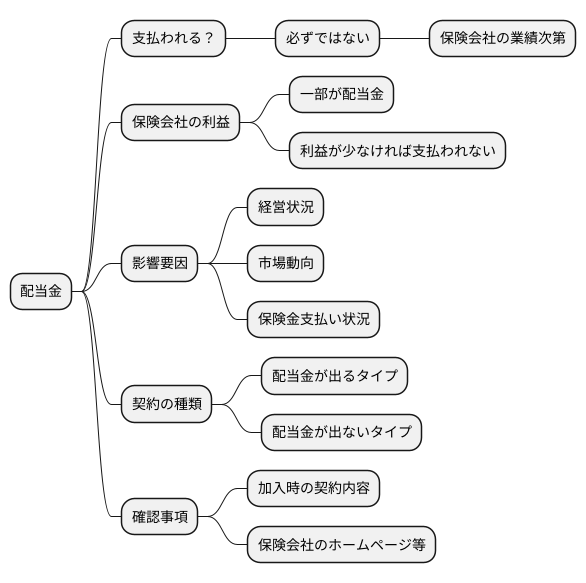

生命保険や損害保険といった保険の中には、契約者に配当金が支払われるものがあります。しかし、この配当金は必ずもらえるというものではありません。保険会社の業績によって左右されるからです。

保険会社は、集めた保険料を運用して利益を得ています。この利益の一部が、契約者に配当金として還元されるのです。ですから、保険会社の経営状態が思わしくなく、十分な利益が出ていない場合は、配当金が支払われないこともあります。また、たとえ利益が出ていても、自然災害による保険金の支払いなどが多額に発生した場合には、配当金の支払額が減ったり、支払われない可能性もあります。

配当金の有無や金額は、保険会社の経営状況だけでなく、市場の動向や、保険金の支払い状況など、様々な要因が複雑に絡み合って決定されます。さらに、同じ保険会社であっても、契約の種類によって配当金が出るものと出ないものがあります。例えば、生命保険の中には、配当金が出るタイプの契約と出ないタイプの契約がありますので、加入時にしっかりと確認することが大切です。

配当金は、加入者にとっては嬉しい還元ではありますが、必ずもらえるものとは考えずに、あくまでも会社の業績次第であることを理解しておく必要があります。保険会社は、毎年の決算後、自社のホームページや郵送される書類などで、配当金の有無や金額についてお知らせしています。契約内容をよく確認し、これらの情報にも気を配りましょう。

配当金とその他の還元制度

保険には、契約者への利益還元として様々な制度があります。代表的なものとして、配当金が挙げられます。これは、保険会社の経営成績に応じて契約者に分配されるお金です。保険会社が予定していたよりも事業がうまくいった場合、その利益の一部が契約者に還元される仕組みです。この配当金は、受け取り方法を現金で受け取ったり、将来の保険料の支払いに充当したり、積み立てて運用したりと、様々な選択肢があります。

配当金以外にも、様々な還元制度があります。例えば、一定の期間、事故を起こさなかった場合、保険料が割引される制度があります。これは無事故割引とも呼ばれ、安全運転を心掛けることで保険料負担を軽減できるという利点があります。また、一定期間保険金を受け取らなかった場合に、保険料の一部が払い戻される制度もあります。これは払い戻し制度などと呼ばれ、加入期間中に保険金を受け取らなかった場合の還元となります。

これらの制度は、保険会社や契約内容によって大きく異なるため、注意が必要です。同じ種類の保険でも、会社によって還元制度の有無や内容が異なる場合があります。そのため、保険に加入する際は、各社の還元制度を比較検討することが重要です。それぞれの制度の特徴や適用条件、そして自分の状況やニーズを考慮し、最適な保険を選ぶようにしましょう。これらの還元制度をうまく活用することで、家計の負担を軽くしたり、将来のための計画を立てたりすることが可能になります。

| 制度名 | 概要 | 受け取り方法/適用条件 |

|---|---|---|

| 配当金 | 保険会社の経営成績に応じて契約者に分配されるお金 | 現金受取、保険料充当、積み立て運用など |

| 無事故割引 | 一定期間事故を起こさなかった場合、保険料が割引される | 一定期間の無事故 |

| 払い戻し制度 | 一定期間保険金を受け取らなかった場合、保険料の一部が払い戻される | 一定期間の保険金未受領 |

まとめ

生命保険や医療保険など、様々な保険商品の中には、契約者に配当金を支払うものがあります。この配当金は、加入者から集めた保険料を運用して得られた利益の一部を還元するものです。いわば、みんなで出し合ったお金を運用して得られた利益のおすそ分けのようなものと言えるでしょう。ですから、加入者にとっては嬉しい制度と言えるでしょう。

しかし、配当金は必ずもらえるというものではありません。支払われるかどうか、また、いくら支払われるかは、保険会社の経営状況や運用実績によって変動します。好調な時には多くの配当金を受け取れる可能性がありますが、反対に、経営状況が悪化したり、運用がうまくいかなかった場合には、配当金が減額されたり、全く支払われないということもあり得ます。つまり、配当金はあくまで「予定」であり、保証されたものではないということを理解しておく必要があります。

保険を選ぶ際には、配当金の有無や金額だけに目を奪われるべきではありません。もちろん還元されることは嬉しいですが、保険本来の目的は、病気や事故といった予期せぬ出来事から、自分や家族の生活を守ることにあります。ですから、まずは保障内容が自分のニーズに合っているかを確認することが大切です。必要な保障が十分に備わっているか、保険料は無理なく支払える範囲か、といった点をしっかりと確認しましょう。

また、配当金以外にも、保険会社によっては様々な還元制度を設けている場合があります。例えば、健康増進のための取り組みを支援するサービスや、保険料の割引制度などです。これらの制度も合わせて比較検討することで、より自分に合った保険を選ぶことができます。

保険は、将来の安心を確保するための大切な備えです。契約期間も長期にわたるものが多いため、契約内容や配当金の仕組みについて、疑問や不明な点があれば、保険会社や代理店に遠慮なく質問し、しっかりと理解しておくことが重要です。複数の保険商品を比較検討し、納得した上で加入するようにしましょう。

| 項目 | 説明 |

|---|---|

| 配当金 |

|

| 保険選びのポイント |

|

| 保険契約時の注意点 |

|