推定全損:知っておくべき保険の基礎知識

保険について知りたい

先生、「推定全損」ってよく聞くけど、普通の全損と何が違うんですか?

保険のアドバイザー

いい質問だね。物が完全に壊れたり無くなった場合が「現実全損」で、そうなることがほぼ確実な場合や、修理費用が高すぎる場合が「推定全損」だよ。例えば、船が沈没したら現実全損だけど、行方が分からなくなっても推定全損になるんだ。

保険について知りたい

なるほど。じゃあ、船が少し壊れただけなのに、修理費用がすごく高くて、新しい船を買った方が安い場合は「推定全損」になるんですか?

保険のアドバイザー

その通り!まさにそういう場合も「推定全損」になるんだよ。現実には全損ではないけれど、経済的に考えて全損とみなす、というのがポイントだね。

推定全損とは。

保険用語の『推定全損』について説明します。『推定全損』とは、実際に全部がなくなったり壊れたりしていなくても、全部なくなったものとみなされる状態のことです。これは損害保険で使われる考え方です。物が実際になくなった場合を『現実全損』と言いますが、それに対して『推定全損』は、例えば、物の行方が長い間わからなくなったり、長い間使えなくなったりした場合に成立します。また、物が壊れたとしても、修理にお金がかかりすぎて、その物の価値よりも高くなってしまう場合も『推定全損』となります。推定全損とみなされると、その時点で保険契約は終わりになります。船の保険の場合、経済的に修理できないほど壊れた時、行方が60日間わからない時、180日間使えない状態が続いた時に『推定全損』となります。

推定全損とは

推定全損とは、物が完全に壊れていなくても、経済的な視点から見て全損とみなされる状態のことを指します。これは、修理費用が高すぎる場合や、物がどこにあるのかわからなくなってしまった場合などに適用されます。

例えば、自動車事故で車が損傷した場合を考えてみましょう。車は修理できる状態であっても、修理にかかる費用が新しい車を買う費用よりも高くなってしまうと、修理するよりも新しい車を買った方が合理的です。このような場合、車は物理的には残っていますが、修理費用が時価を上回るため、経済的な損失を考慮して推定全損と判断されます。

また、船が海難事故で行方不明になった場合も推定全損が適用されることがあります。船が見つからない状態が一定期間続くと、もはや船は戻ってこないものと判断され、推定全損とみなされます。この場合も、船が物理的に存在するかどうかではなく、戻ってくる可能性が極めて低いという状況に基づいて判断が下されます。

推定全損と判断されると、保険会社は契約で定められた保険金の全額を支払う義務が生じ、同時にその保険契約は終了します。これは、物が完全に壊れた場合の全損と同じ扱いとなります。保険金を受け取った契約者は、新たな保険契約を結ぶなど、将来の備えを改めて検討する必要があります。

推定全損は、損害保険において重要な考え方であり、契約者にとって大きな影響を与える可能性があります。ですから、保険契約の内容をしっかりと理解し、何が保障の対象となるのか、どのような場合に保険金が支払われるのかを事前に確認しておくことが大切です。もし保険契約の内容にわからない点があれば、保険会社に問い合わせて確認することをお勧めします。保険は、予期せぬ出来事から私たちを守る大切な仕組みです。正しく理解し、活用することで、安心して暮らすことができます。

| 推定全損のケース | 説明 | 結果 |

|---|---|---|

| 修理費用が高すぎる場合 | 修理費用が新しいものを買う費用よりも高い場合。例:自動車事故で修理費が新車購入費を上回る。 | 経済的な損失を考慮し、推定全損と判断。 |

| 物が所在不明の場合 | 物がどこにあるかわからない場合。例:船が海難事故で行方不明。 | 戻ってくる可能性が極めて低いと判断され、推定全損。 |

保険会社は契約で定められた保険金の全額を支払い、保険契約は終了します。契約者は新たな保険契約を結ぶ必要があります。

現実全損との違い

現実全損と推定全損、どちらも損害が大きい時に耳にする言葉ですが、この二つの間には重要な違いがあります。現実全損とは、見てすぐに分かる損害のことです。例えば、火事で家がすっかり燃えてしまったり、車が事故でひどく壊れて全く動かなくなったりした場合です。この場合、物は文字通り使い物にならなくなっており、誰もが損害の大きさを理解できるでしょう。

一方、推定全損は少し違います。推定全損は、必ずしも物が完全に壊れているわけではありませんが、直す費用やその他の状況を考えると、経済的に見て直すよりも新しく買った方が良いと判断される状態です。例えば、水害で車が水に浸かってしまったとします。この車は修理すればまだ使えるかもしれません。しかし、修理にかかる費用が新しい車を買う費用よりも高くなってしまう場合、修理するのは合理的ではありません。このような場合、車は推定全損と判断されます。

現実全損と推定全損の大きな違いは、損害の判断基準です。現実全損は、目に見える損害の大きさで判断されます。一方、推定全損は、修理費用と買い替え費用を比較するなど、経済的な合理性を考えて判断されます。場合によっては、修理できるのに推定全損とされることもあります。これは、修理費用が保険金額よりも高くなる場合や、盗難などで長期間見つからない場合などです。

現実全損でも推定全損でも、保険会社は契約で定められた保険金の全額を支払う義務があり、その後保険契約は終了します。ですから、現実全損と推定全損の違いを正しく理解しておくことは、いざという時に適切な対応をするためにとても大切です。

| 項目 | 現実全損 | 推定全損 |

|---|---|---|

| 損害の状態 | 見てすぐに分かる損害。完全に壊れて使用不可能。 | 修理可能だが、経済的に修理するより買い替えた方が良い状態。 |

| 判断基準 | 目に見える損害の大きさ | 修理費用と買い替え費用の比較など、経済的な合理性 |

| 例 | 火災で家が全焼、事故で車が完全に壊れる | 水害で水没した車、修理費用が高額な場合、盗難で長期間見つからない場合 |

| 保険金 | 契約で定められた保険金の全額 | 契約で定められた保険金の全額 |

| 保険契約 | 保険金支払後、契約終了 | 保険金支払後、契約終了 |

適用される例

推定全損とは、事故や災害などで受けた損害の修理費用が、保険の対象物の時価や再調達価格を上回ってしまう場合、あるいは対象物が行方不明になった場合などに、その対象物が完全に損失したとみなされる状態のことを指します。様々な状況で適用される可能性があり、具体的な例をいくつかご紹介します。

まず、自動車を例に考えてみましょう。交通事故で車が大きく損壊し、修理費用が車両保険金額を上回った場合、推定全損と判断されます。この場合、修理して再び使用できる状態に戻すよりも、新しい車を購入する方が経済的に合理的だと判断されるためです。

次に、建物を考えてみましょう。火災や地震などの災害によって建物が損傷し、修理費用が再建築価格を上回る場合も、推定全損と判断されることがあります。再建築価格とは、同じ建物をもう一度建てるのに必要な費用のことです。この場合も、修理するよりも新しく建て直す方が費用を抑えられるため、推定全損となります。

また、船舶保険では、船が行方不明になった場合、一定期間が過ぎると推定全損とみなされます。これは、行方不明になった船を探すための費用や、引き揚げるための費用が莫大になることが予想されるためです。

さらに、盗難保険でも同様の考え方が適用されます。盗まれた物が一定期間見つからない場合、推定全損と判断されることがあります。盗まれた物の捜索や回収は困難で、見つかる可能性が低いと判断された場合、経済的な損失を考慮して推定全損となります。

このように、推定全損は、物理的な損害だけでなく、経済的な損失や捜索・回収の可能性などを総合的に判断して適用されます。推定全損と判断された場合、保険金は全額支払われますが、同時に保険契約も終了となります。推定全損の適用条件や手続き、保険金支払い後の対応などは保険会社によって異なる場合があるので、保険契約を結ぶ際には、契約内容をしっかりと確認しておくことが重要です。不明な点があれば、保険会社に問い合わせて、疑問を解消しておくようにしましょう。

| 種類 | 推定全損の例 |

|---|---|

| 自動車保険 | 交通事故で車が損壊し、修理費用が車両保険金額を上回る場合 |

| 建物保険 | 火災や地震で建物が損傷し、修理費用が再建築価格を上回る場合 |

| 船舶保険 | 船が行方不明になり、一定期間が経過した場合 |

| 盗難保険 | 盗難物が一定期間見つからない場合 |

船舶保険の例

船舶保険は、海上で起こる様々な危険から船舶を守るための大切な仕組みです。海上では、嵐や衝突事故などで船が沈んだり、行方不明になるなど、大きな事故が起こる可能性があります。このような事故が起こると、船を探す費用や引き上げる費用など、莫大な費用がかかることがあります。場合によっては、これらの費用が船そのものの価値を超えてしまうこともあります。そこで、船舶保険では、船が実際に全部失われていなくても、一定の条件を満たせば「推定全損」とみなして保険金を支払うという特別なルールがあります。

この「推定全損」は、大きく分けて二つの場合に適用されます。一つ目は、船が行方不明になって一定の期間が過ぎた場合です。例えば、船が消息を絶ってから60日経つ、あるいは所有者が船を180日間も使えない状態が続くといった場合です。もう一つは、船が損傷した場合で、修理費用が船の価値を超える場合です。修理にお金をかけるよりも、新しい船を買った方が安く済むような状況では、経済的な理由から「推定全損」と判断されます。

「推定全損」と判断されると、保険会社は保険金の全額を船の持ち主に支払います。これにより、船の持ち主は新しい船を購入する費用などをまかなうことができます。一方で、保険会社は、もし引き揚げられた船があれば、その船の所有権を得て、売却して利益を得る権利を持ちます。

この「推定全損」という制度は、海運業を安定させるために重要な役割を果たしています。船の持ち主は、大きな事故が起きても保険金を受け取ることができるので、安心して事業を続けることができます。また、保険会社は、「推定全損」という制度を使って海難事故による損失を適切に処理することで、海運業界全体の安定に貢献しています。

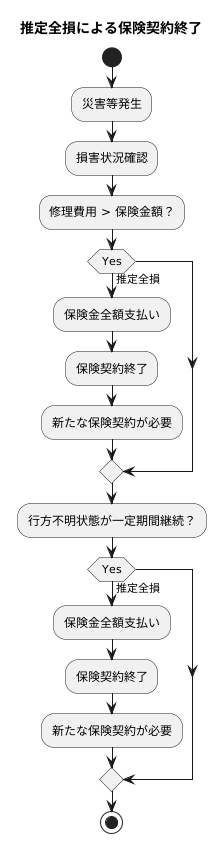

保険契約の終了

保険契約は、様々な理由で終了します。その中でも、推定全損による契約終了は、理解しておくべき重要なポイントです。推定全損とは、災害などによって保険の対象物が完全に損壊したと推定される状態を指します。現実にはまだ完全に壊れていなくても、修理費用が保険金額を上回る場合や、行方不明の状態が一定期間継続する場合などに、推定全損と判断されます。

推定全損が成立すると、保険会社は保険金の全額を支払います。これは、保険会社が契約に基づく責任を全て果たしたと見なされるためです。そして、保険金が支払われた時点で、保険契約は自動的に終了します。つまり、その後は、その対象物に対しては保険の効力はなくなります。

例えば、自動車事故で車が大きく損傷し、修理費用が車両保険金額を上回った場合、推定全損と判断され、保険金が支払われます。この時点で、その車に対する保険契約は終了します。その後、修理して再び車を使う場合でも、新たに保険契約を締結する必要があります。

また、船舶が海上で遭難し、長期間行方不明になった場合も、推定全損となることがあります。この場合も、保険金が支払われた時点で保険契約は終了します。たとえ、後日奇跡的に船舶が発見されたとしても、元の保険契約は復活しません。改めて保険契約を結び直す必要があります。

このように、推定全損による保険金支払いは、保険契約の終了を意味します。保険金を受け取った後は、速やかに新たな保険契約を検討するなど、適切な対応が必要です。保険契約の終了時期や具体的な手続き、必要書類などは保険会社によって異なる場合がありますので、必ず保険会社に確認することをお勧めします。保険会社は、推定全損の成立を確認後、迅速に保険金の支払い手続きを行い、契約終了に伴う必要な情報を提供します。これらの情報をしっかりと確認し、必要な手続きを進めることが大切です。