資産運用収益:保険料の行方

保険について知りたい

先生、「資産運用収益」って、何ですか?難しくてよく分かりません。

保険のアドバイザー

簡単に言うと、保険会社がお金を使って、もっとお金を増やすことによって得られた利益のことだよ。例えば、みんなの保険料を集めて、株や債券を買ったり、貸付したり、不動産に投資したりして利益を得るんだ。

保険について知りたい

なるほど。でも、なぜそんなことをする必要があるのですか?

保険のアドバイザー

それは、将来みんなに保険金を支払うためだよ。保険料は集めただけでは足りないから、運用して増やす必要があるんだ。もちろん、安全第一で運用しているよ。

資産運用収益とは。

『資産運用で得た利益』という保険用語について説明します。資産運用で得た利益とは、株や債券、貸付金、不動産などを運用して得られた収益のことです。保険会社は、集めた保険料を運用して利益を得ていますが、その際には、いくつか守らなければならないルールがあります。

まず、保険金は将来支払うことが約束されているお金なので、確実に支払えるように、安全第一で運用しなければなりません。

次に、保険料は契約時に約束した利率で計算されているため、その利率以上の利益を得られるように運用する必要があります。

また、一度にたくさんの保険金支払いが発生する事態に備えて、すぐに現金化できる預貯金や国債などを保有し、いつでも対応できるようにしておく必要があります。

最後に、保険会社の資産は、たくさんの契約者から集めた保険料で成り立っています。ですから、国民経済や人々の生活の向上に役立つように、公共の利益を意識して運用しなければなりません。

資産運用収益とは

財産を運用して得られる利益のことを、財産運用利益と言います。私たちが毎月支払う保険料は、ただ貯められているだけではありません。保険会社は、集めた保険料を、株式や債券、不動産といった様々なものに投資し、運用しています。この運用によって生まれる利益こそが、財産運用利益なのです。この利益は、保険会社の経営を支える重要な役割を果たしています。

財産運用利益が大きければ、保険会社はより安定した経営基盤を築くことができます。これは、私たち契約者にとって、より質の高いサービスを受けられたり、保険料が大きく変動することなく安定したりすることにつながります。また、財産運用利益の一部は、契約者に還元される場合もあります。

財産運用利益は、様々な方法で得られます。例えば、会社の株に投資すれば、株の値上がり益や配当金を得ることができます。国や会社の発行する債券に投資すれば、利子を受け取ることができます。また、マンションやビルなどの不動産に投資すれば、家賃収入を得ることができます。他にも、金や土地などに投資する方法もあります。

保険会社は、これらの投資によって、少しでも多くの利益を得られるよう、常に市場の動きを見守り、適切な投資戦略を練っています。経済の状況や社会情勢、将来の予測など、様々な情報を分析し、どの資産にどれくらい投資するかを慎重に決めています。

私たちが支払う保険料が、どのように運用され、どのように利益を生み出しているのかを知っておくことは、保険の仕組みをより深く理解する上でとても大切なことです。保険会社が公表している資料などを参考に、財産運用について学んでみるのも良いでしょう。

| 項目 | 内容 |

|---|---|

| 財産運用利益とは | 保険会社が契約者から集めた保険料を運用して得られる利益 |

| 保険料の運用先 | 株式、債券、不動産、金、土地など |

| 財産運用利益の役割 | 保険会社の経営基盤の安定化、契約者へのサービス向上、保険料の安定、契約者への還元 |

| 財産運用利益の得方 | 株式投資(値上がり益、配当金)、債券投資(利息)、不動産投資(家賃収入)など |

| 保険会社の投資戦略 | 市場の動向、経済状況、社会情勢、将来予測などを分析し、適切な投資先と投資額を決定 |

| 契約者にとっての重要性 | 保険料の運用方法と利益の仕組みを理解することは、保険の仕組みを深く理解する上で重要 |

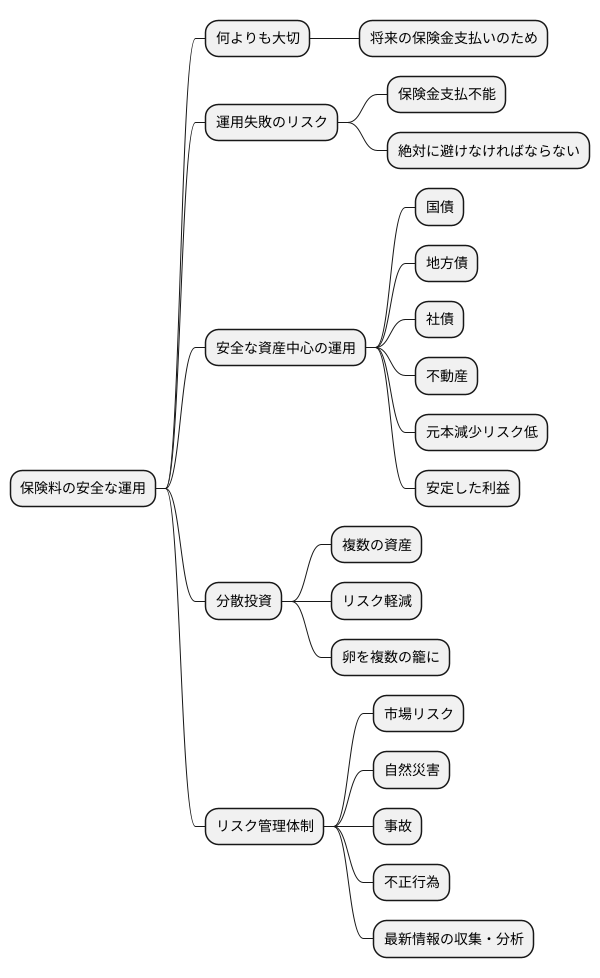

安全性の原則

保険会社にとって、お客様から集めた保険料を安全に運用することは何よりも大切です。これは、将来、お客様に保険金をお支払いするための大切な財源を守るためです。もし、運用に失敗して資産が大きく目減りしてしまうと、保険金をお支払いできなくなるという事態も考えられます。そのような事態は絶対に避けなければなりません。

そのため、保険会社は、価格の変動が少ない安全な資産を中心に運用を行うように求められています。具体的には、国が発行する国債や地方自治体が発行する地方債といった公社債、そして、信頼できる健全な会社が発行する社債、さらに、安全性の高いとされている不動産などが挙げられます。これらの資産は、元本が大きく減る危険性が比較的低く、安定した利益が期待できるため、保険会社の資産運用において重要な役割を担っています。

また、保険会社は、一つの資産に集中して投資するのではなく、複数の種類の資産に投資を分散することで、リスクを減らす努力もしています。これは、卵を一つの籠に入れるのではなく、複数の籠に分けることで、一つの籠を落としても全ての卵が割れないようにする考え方と同じです。特定の資産の価格が下がったとしても、他の資産で利益が出ていれば、全体的な影響を少なく抑えることができるからです。

さらに、保険会社は、資産の価格変動などの市場リスクだけでなく、自然災害や事故、不正行為といった様々なリスクにも対応できるよう、リスク管理体制を整備しています。常に最新の情報を収集し、分析することで、将来起こりうる様々な事態に備えています。

このように、保険会社は、安全性を何よりも重視し、将来の保険金支払いに備え、お客様からお預かりした保険料を大切に運用しています。

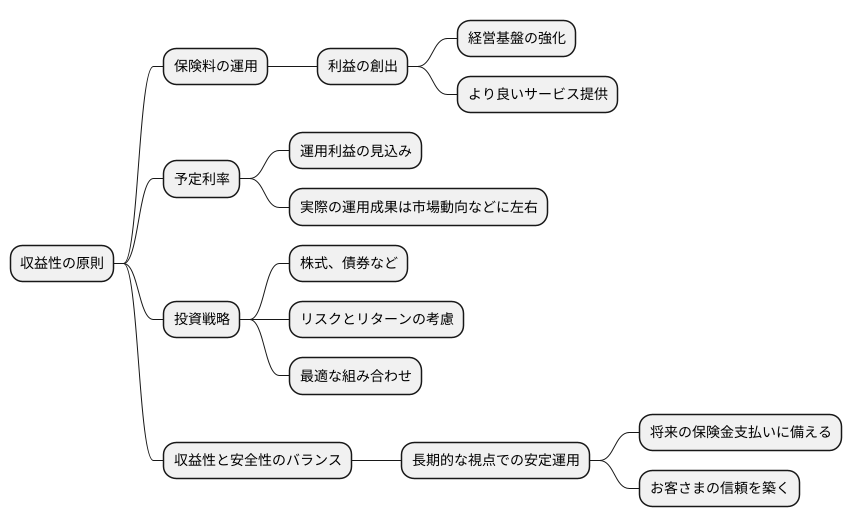

収益性の原則

保険会社が事業を続けていくためには、集めた保険料を適切に運用して利益を得ることが欠かせません。この利益を得るための仕組みを収益性の原則と言います。保険会社は、お客さまから集めた保険料を将来の保険金支払いに備えて積み立てておくだけでなく、それを運用することで利益を生み出します。この運用によって得られる利益は、保険会社の経営基盤を強化し、お客さまへのより良いサービス提供へと繋がります。

保険に加入する際、予定利率という数字を目にします。これは、保険会社が保険料を運用してどれくらいの利益を見込んでいるかを示すものです。予定利率が高いほど、運用によって得られる利益も大きくなることが期待されますが、必ずしも保証されたものではありません。実際の運用成果は、市場の動向や経済状況など様々な要因に左右されます。

保険会社は、より高い収益を得るために、市場を注意深く観察し、適切な投資戦略を練ります。株式や債券など、様々な投資対象の中から、リスクとリターンを考慮して最適な組み合わせを選びます。しかし、高い収益ばかりを追い求めてリスクの高い投資に偏ってしまうと、大きな損失を被る可能性も高まります。

保険会社は、収益性と安全性のバランスを保つことが重要です。目先の利益にとらわれず、長期的な視点で安定した運用を行うことで、将来の保険金支払いに備えるとともに、お客さまの信頼を築くことができます。これは、保険会社が健全な経営を続けていく上で、最も大切な原則の一つと言えるでしょう。

換金性の原則

保険会社は、いつ起こるか予測できない事故や災害に備えて、迅速に保険金を支払える準備を整えておく必要があります。そのため、保険会社が保有する資産をどれほど速やかに現金に換えられるかという「換金性」は、資産運用の際に非常に重要な要素となります。

換金性とは、簡単に言えば、資産をすぐに現金に変えられる度合いのことです。例えば、銀行預金や株式などは、必要に応じてすぐに現金化できるため、換金性が高い資産と言えます。一方、土地や建物などの不動産は、売却の手続きに時間がかかったり、買い手が見つかりにくい場合もあるため、換金性が低い資産とされています。

大規模な災害や多数の事故が同時に発生した場合、保険金請求が一度に集中することが想定されます。このような事態に備えて、保険会社は換金性の高い資産を一定程度保有しておく必要があります。いつでも必要なお金にアクセスできることで、保険契約者への迅速な保険金支払いを確実に実行できるからです。

しかし、常に多額の現金を保有しておくことは、そのお金を投資に回す機会を逃すことになり、収益性を損なう可能性があります。そのため、保険会社は、必要な換金性を確保しつつ、収益性も追求しなければなりません。これは、安全性、換金性、収益性という、時に相反する要素のバランスを保つ高度な資産運用能力が求められる部分と言えるでしょう。保険会社は、専門的な知識と経験を持つ担当者を配置し、市場の動向を常に分析しながら、最適な資産配分を決定することで、この難題に取り組んでいます。

| 要素 | 説明 | 例 |

|---|---|---|

| 換金性 | 資産を現金に換える速さの度合い | 高:銀行預金、株式 低:土地、建物 |

| 重要性 | 迅速な保険金支払いのため、保険会社は換金性の高い資産を保有する必要がある | 大規模災害時など、一度に多くの保険金請求が発生した場合に備える |

| 課題 | 換金性と収益性のバランス | 多額の現金を保有すると投資機会を損失する |

| 保険会社の対応 | 専門家による市場分析、最適な資産配分 | 安全性、換金性、収益性のバランスを追求 |

公共性の原則

保険会社は、多くの人々から集めた保険料を大切に運用する責任があります。集められた保険料は、単なる会社の資金ではなく、社会全体の共有財産のようなものと言えるでしょう。そのため、保険会社は、自分たちの利益だけを考えるのではなく、社会全体の利益になるように保険料を運用する、すなわち公共性を意識した投資を行う必要があるのです。

では、公共性を意識した投資とは一体どのようなものでしょうか。例えば、地球温暖化などの環境問題への対策となる事業や、貧困問題の解決に繋がる社会貢献活動への投資などが考えられます。これらの事業は、直接的な利益を生み出すことは少ないかもしれませんが、より良い社会を作るために欠かせないものです。保険会社は、将来世代に美しい地球を残していくためにも、こうした事業への投資を積極的に行うべきです。

また、保険会社は、経済活動を支える役割も担っています。経済が活発になれば、人々の生活も豊かになります。そのため、雇用を生み出す企業や、地域経済を活性化させる事業への投資も、公共性の高い投資と言えるでしょう。地元の企業を応援することで、地域社会の発展に貢献し、ひいては日本全体の経済成長にも繋がるのです。

さらに、保険会社は、安全で安定した社会の構築にも貢献できます。例えば、災害に強い街づくりを支援する事業や、防災技術の開発を支援する投資なども、公共性の高い投資と言えるでしょう。自然災害は、人々の生活や経済活動に大きな影響を与えます。災害に強い社会を作ることは、人々の暮らしを守り、安心して生活できる社会を実現することに繋がります。

このように、保険会社は、集めた保険料を運用する際に、社会全体の利益、ひいては将来世代の利益まで考えて投資を行う必要があります。これは、保険会社に課せられた重要な社会的責任と言えるでしょう。

| 公共性を意識した投資の例 | 目的 | 効果 |

|---|---|---|

| 環境問題への対策となる事業 (例: 地球温暖化対策) |

より良い社会を作る 将来世代に美しい地球を残す |

地球環境の保全 |

| 社会貢献活動への投資 (例: 貧困問題の解決) |

より良い社会を作る | 社会問題の改善 |

| 雇用を生み出す企業や地域経済を活性化させる事業への投資 | 経済活動を支える 地域社会の発展 日本全体の経済成長 |

人々の生活の向上 経済の活性化 |

| 災害に強い街づくりを支援する事業 防災技術の開発を支援する投資 |

安全で安定した社会の構築 人々の暮らしを守り、安心して生活できる社会の実現 |

災害による被害の軽減 安全な社会の実現 |