入院保障の進化:1泊2日入院とは?

保険について知りたい

先生、「1泊2日入院」って、入院したその日に退院するってことですよね?それだと入院給付金って出ないんじゃないですか?

保険のアドバイザー

いい質問だね。昔は入院日数が短いと給付金が出ないことが多かったけど、今は「1泊2日入院」でも給付金が出る商品が増えてきているんだ。つまり、入院した次の日に退院しても給付金がもらえるってことだよ。

保険について知りたい

へえ、そうなんですね!でも、それだと保険料が高くなるんじゃないですか?

保険のアドバイザー

その通り。1泊2日でも給付金が出る分、保険料は少し高めに設定されていることが多いんだ。だから、入院が多い人にとっては、数日間の免責期間がある保険の方がお得な場合もあるんだよ。それぞれの状況に合わせて選ぶことが大切だね。

1泊2日入院とは。

保険の言葉で「1泊2日入院」というものがあります。これは、今日入院して明日退院するような短い入院のことです。多くの保険では、8日以上入院しないと保障が始まらないことがよくありました。例えば、ケガで5日以上入院が必要な場合でも、保障の対象外でした。しかし、最近は「1泊2日入院」でも入院給付金が1日目からもらえるのが一般的になってきており、短い入院でもお金がもらえる保険が増えています。ただし、このような「1泊2日入院」に対応した保険は、支払われない期間(免責期間)が設定されていないため、保険料が少し高めに設定されていることが多いです。そのため、何度も入院するような場合は、免責期間がある保険の方がお得な場合もあります。入院給付金を請求するには、お医者さんの診断書が必要になるので、忘れずに発行してもらいましょう。

入院保障の現状

医療の進歩によって、入院期間は短くなっています。以前は大きな手術を受けると何週間も入院が必要でしたが、今では技術の進み具合は驚くほどで、数日間の入院で済むことも少なくありません。このため、入院日数は以前に比べて短くなる流れが、より一層はっきりと出てきています。

このような状況の中で、従来の医療保険では課題が生じています。従来の医療保険は、入院日数が一定期間(例えば8日以上)を超えないと保障の対象にならない場合が多くありました。つまり、短い入院の場合には、十分な保障を受けられないという問題があったのです。医療費の負担を軽くするために加入した医療保険が、本来の役割を十分に果たせていないという現実がありました。

このような背景から、近年注目されているのが「1泊2日の入院でも保障」という新しい考え方です。従来の医療保険では保障の対象外であった短期入院でも、入院したという事実を重視して保障するものです。これにより、入院日数が短い場合でも、医療保険から給付金を受け取ることが可能になります。

短期入院でも保障される医療保険を選ぶことで、医療費の負担を軽減し、安心して治療に専念することができます。入院期間の長さに関わらず、必要な保障を受けられるため、経済的な不安を和らげることができます。また、医療技術の進歩に伴い、今後ますます短期入院が増加していくことが予想されます。そのため、今のうちに短期入院に対応した医療保険に加入しておくことで、将来的な備えを万全にすることができます。

医療保険を選ぶ際には、入院日数と保障内容をよく確認し、ご自身の状況に合った保険を選ぶことが大切です。入院保障の内容だけでなく、手術給付金や通院給付金など、他の保障内容も合わせて検討することで、より comprehensive な保障を受けることができます。

| 項目 | 従来の医療保険 | 新しい医療保険 |

|---|---|---|

| 入院期間 | 長期入院(例:8日以上) | 短期入院(1泊2日~) |

| 保障の対象 | 長期入院の場合 | 入院した事実 |

| メリット | (長期入院時の)医療費負担軽減 | 短期入院でも医療費負担軽減、安心感 |

| デメリット | 短期入院は保障対象外 | なし |

| 将来性 | 医療の進歩により、入院期間は短期化の傾向 | 短期入院の増加に対応 |

1泊2日入院とは

一泊二日入院とは、その名の通り、一晩病院に泊まり、翌日に退院するような入院に対して保険金が支払われる医療保険です。従来の医療保険では、入院日数が短い場合は保障の対象外となることが一般的でした。しかし、医療技術の進歩により、日帰り手術や検査入院といった短期入院が増加しています。このような医療の現状に対応するため、一泊二日入院保障が登場しました。

この保険の大きな利点は、短い入院期間でも入院給付金を受け取ることができる点です。従来の医療保険では、二泊三日以上の入院でなければ給付金が支払われないケースが多く、一泊二日入院は保障の谷間となっていました。一泊二日入院保障に加入することで、短期入院でも経済的な負担を軽減することができ、安心して必要な医療を受けることができます。

例えば、日帰り手術で対応できないが、長期間の入院を必要としないような場合、一泊二日入院が選択されることがあります。白内障の手術や内視鏡検査、一部の心臓カテーテル検査などがその例です。このような医療行為は、入院期間は短くても、手術や検査費用などの医療費がかかります。一泊二日入院保障があれば、これらの費用に充てることができ、家計への負担を和らげることができます。

また、近年は医療の高度化・効率化が進み、入院日数が短縮される傾向にあります。一泊二日入院保障は、このような医療の進歩に対応した新しい保障の形と言えるでしょう。医療費の自己負担への不安を軽減し、最新の医療を積極的に受けることができるため、健康管理の観点からも有益です。

ただし、保険商品によって保障内容や給付金額は異なります。加入を検討する際は、複数の保険商品を比較し、自身に合った保障内容を選ぶことが大切です。パンフレットや約款をよく読み、不明な点は保険会社に問い合わせるなどして、しっかりと内容を理解した上で加入するようにしましょう。

| 項目 | 内容 |

|---|---|

| 名称 | 一泊二日入院保障 |

| 目的 | 短期入院に対する入院給付金の支給 |

| 背景 | 医療技術の進歩による日帰り手術や検査入院の増加、従来の医療保険では短期入院が保障対象外となるケースが多い |

| 利点 |

|

| 適用例 | 日帰り手術で対応できないが、長期間の入院を必要としない場合(例:白内障の手術、内視鏡検査、一部の心臓カテーテル検査など) |

| 注意点 | 保険商品によって保障内容や給付金額が異なるため、複数の商品を比較し、自身に合った内容を選ぶことが重要 |

従来の入院保障との違い

入院費用の備えとして、入院保障は大切な役割を担っています。中でも近年注目を集めているのが1泊2日から保障が受けられる入院保障です。これは、従来の入院保障とはいくつかの点で異なっており、加入を検討する際には違いをよく理解しておく必要があります。

最も大きな違いは、保障の開始時期、つまり免責日数の有無です。免責日数とは、入院した日から数えて一定の日数が経過しないと保障が下りない期間のことです。たとえば、免責日数が3日と設定されている場合、4日目以降の入院に対してのみ保障が適用されます。多くの従来の入院保障はこの免責日数を設けることで、保険料の負担を抑えています。3日以内の短期入院は保障対象外となるため、保険会社からすれば給付金の支払いが少なくなるからです。

一方、1泊2日から保障される入院保障では、基本的に免責日数が設定されていません。つまり、入院したその日から保障の対象となり、たとえ1日だけの入院でも給付金を受け取ることができます。これは、短期入院の増加といった医療事情の変化に対応した保障内容と言えるでしょう。検査入院や日帰り手術といった短期入院の機会が増えている現代において、こうした保障はより実用的なものとして評価されています。

ただし、注意すべき点もあります。免責日数が無いということは、それだけ保険会社が給付金を支払う可能性が高くなるということです。そのため、1泊2日から保障される入院保障は、従来の入院保障に比べて保険料がやや高めに設定されている傾向があります。保障内容と保険料のバランスをしっかりと見極め、自身の経済状況や入院する可能性などを総合的に考えて最適な保障を選ぶことが大切です。どちらが良い、悪いではなく、ご自身の状況やニーズに合った保障を選択することが重要です。

| 項目 | 従来の入院保障 | 1泊2日から保障される入院保障 |

|---|---|---|

| 免責日数 | あり(例:3日) | なし |

| 保障開始時期 | 免責日数経過後 | 入院初日 |

| 短期入院への対応 | 保障対象外 | 保障対象 |

| 保険料 | 比較的安い | 比較的高め |

| メリット | 保険料負担が少ない | 短期入院でも保障される |

| デメリット | 短期入院は保障されない | 保険料が比較的高め |

保険料と保障内容

入院保障を考える際には、保険料と保障内容のバランスをよく見極めることが肝心です。この記事では、1泊2日の短期入院でも保障されるプランを例に、その特徴を詳しく見ていきましょう。

まず、短期入院保障付きのプランは、数日の入院でも給付金が支払われるという大きな利点があります。病気やケガで少しの間入院することになっても、経済的な負担を和らげることができるので安心です。

一方で、このタイプのプランは、保険料が他のプランと比べて高くなる傾向があります。これは一体なぜでしょうか? 通常の入院保障では、数日間の入院は保障の対象外となる「免責期間」が設定されていることが多いです。しかし、短期入院保障ではこの免責期間がありません。つまり、1日でも入院すれば給付金が支払われるため、保険会社にとっては支払いが発生する可能性が高くなり、その分保険料に反映されるのです。

「保険料が高いのは少し気になるけど、短い入院でも保障を受けられる安心感は捨てがたい…」と考える方もいるでしょう。確かに、病気やケガはいつ起こるか分かりません。もしもの時に備えて、短期入院でも保障される安心を買うという考え方もできます。

最終的にどのプランを選ぶかは、個々の状況や価値観によって異なります。じっくりと時間をかけて、自分に合った保障内容と保険料のバランスを見つけることが大切です。そのためにも、複数の保険会社のプランを比較検討し、入院給付金の金額や保障範囲、免責期間の有無などを細かく確認しましょう。各社の資料を請求したり、保険相談窓口を利用するのも良い方法です。しっかりと情報を集め、納得のいく選択をしてください。

| 項目 | 短期入院保障付きプラン |

|---|---|

| メリット | 数日の入院でも給付金が支払われるため、経済的な負担を軽減できる。 |

| デメリット | 免責期間がないため、給付金の支払い可能性が高く、保険料が割高になる傾向がある。 |

| その他 | 病気やケガはいつ起こるか分からないため、短い入院でも保障される安心を買うという考え方もある。 個々の状況や価値観によってプラン選択は異なるため、複数の保険会社のプランを比較検討し、入院給付金の金額や保障範囲、免責期間の有無などを確認することが重要。 各社の資料請求や保険相談窓口の利用も有効。 |

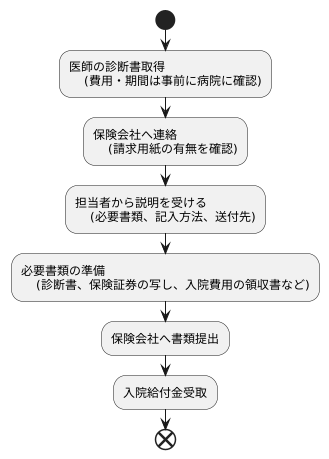

給付金の請求手続き

入院給付金を受け取るには、いくつかの大切な手続きがあります。この説明では、1泊2日の入院保障を例に、手続きの流れをご案内します。

まず、医師の診断書が必要です。診断書は、入院した期間や病気の名前、どのような治療を受けたかなどが書かれた書類で、給付金を受け取るためには必ず必要です。この診断書を作成してもらうのには、費用がかかることがあります。そのため、事前に病院に確認しておきましょう。いくらかかるのか、どのくらいの期間で発行されるのかなどを聞いておくと安心です。

次に、保険会社への連絡です。保険会社によっては、専用の請求用紙が必要な場合があります。連絡せずに書類を送ってしまうと、手続きに時間がかかってしまうかもしれません。必要な書類や手続きの流れは、保険会社に電話で問い合わせるか、契約時に受け取った保険約款という書類に書いてありますので、確認してみましょう。

保険会社に連絡すると、担当者から詳しい説明を受けられます。必要な書類や記入方法、送付先などを教えてもらえますので、落ち着いて手続きを進めましょう。入院給付金の請求には、診断書の他に、保険証券の写しや入院費用の領収書などが必要になる場合もあります。これらの書類も忘れずに用意しておきましょう。

手続きをスムーズに進めるためにも、早め早めに準備を始め、必要な情報をきちんと確認することが大切です。何か分からないことがあれば、いつでも保険会社に問い合わせましょう。

最適な保険選び

医療保険は、将来の病気や怪我による経済的な負担を軽減するために重要な役割を果たします。しかし、数多くの商品があり、どれを選べばよいか迷ってしまう方も多いのではないでしょうか。最適な医療保険を選ぶためには、いくつかのポイントを踏まえる必要があります。まず、ご自身のライフスタイルや健康状態をよく考えてみましょう。例えば、持病がある方や、家族に特定の病気の履歴がある方は、その病気に手厚い保障がついた保険を選ぶと安心です。また、仕事内容や趣味なども考慮に入れるべきです。危険度の高い仕事やスポーツをしている方は、怪我のリスクが高いため、入院や手術に対する保障が充実した保険が適しています。

次に、経済状況に見合った保険料を設定することが大切です。保険料が高すぎると家計を圧迫し、継続することが難しくなってしまいます。無理のない範囲で支払える金額を設定し、保障内容と保険料のバランスを考えましょう。1泊2日入院保障は、短期入院の場合でも保障が適用されるため、日帰り手術や検査入院の機会が増えている現代において注目されています。比較的保険料を抑えつつ、入院に対する備えを確保できるというメリットがあります。しかし、長期入院の場合の保障は十分ではないため、長期入院のリスクが高い方は、従来の医療保険と組み合わせることで、より安心して生活を送ることができます。

様々な保険会社の商品を比較検討することも重要です。保障内容、保険料、付帯サービスなどを細かく比較し、自分に合ったプランを選びましょう。インターネットで手軽に比較できるサイトも多数ありますので、活用してみるのも良いでしょう。保険選びは、将来の安心を確保するための大切な準備です。一人で悩まず、保険の専門家に相談してみるのも一つの方法です。専門家は、個々の状況に合わせた最適なプランを提案してくれます。しっかりと情報収集を行い、納得のいく保険選びをしましょう。

| ポイント | 詳細 |

|---|---|

| ライフスタイル・健康状態 | 持病、家族の病歴、仕事内容、趣味などを考慮。危険度の高い仕事やスポーツをする方は、入院・手術保障が充実した保険を選ぶ。 |

| 経済状況 | 無理のない保険料を設定。保障内容と保険料のバランスを考える。 |

| 1泊2日入院保障 | 短期入院、日帰り手術、検査入院に備える。比較的保険料が安い。長期入院リスクが高い方は、従来の医療保険との組み合わせも検討。 |

| 比較検討 | 保障内容、保険料、付帯サービスなどを比較。インターネットの比較サイトも活用。 |

| 相談 | 保険の専門家に相談し、最適なプランの提案を受ける。 |