火災保険の罹災時諸費用を解説

保険について知りたい

『罹災時諸費用』ってよく聞くんですけど、どんなものなんですか?

保険のアドバイザー

良い質問だね。『罹災時諸費用』とは、火災保険で家が被害にあったときに、保険金とは別に支払われるお金のことだよ。例えば、火事などで家が被害にあったとき、保険金で家の修理費用は支払われるけど、それ以外にもいろいろとお金がかかるよね。

保険について知りたい

それ以外にもお金がかかるって、具体的にはどんなことですか?

保険のアドバイザー

そうだね。例えば、火事のあと、一時的にホテルに泊まったり、新しい家を探す費用、引っ越し費用、家具を買い直す費用など、いろいろあるよね。そういう費用を補うためにお金が支払われるんだ。家の修理費用とは別に、被害にあったことで必要になるお金を補償してくれるものなんだよ。

罹災時諸費用とは。

火災保険の中には、『罹災時諸費用』というお金がもらえるものがあります。これは、火事などの事故で保険金が支払われるとき、その保険金の3割(上限は一回の事故につき、一つの敷地内で百万円まで)が追加で支払われるというものです。

罹災時諸費用の概要

思いがけない事故で家屋が被害を受けたとき、住まいの確保や日用品の買い替えなど、すぐに必要となるお金のことを罹災時諸費用といいます。これは、火災や台風、洪水といった予測できない出来事で家が損害を受けた際に、一時的に住む場所を見つけたり、生活に必要なものを買ったりするための費用を補填するものです。

この費用は、一部の火災保険に付帯されている費用保険金の一種です。つまり、火災保険金が支払われる場合に、それに加えて支給されます。罹災時諸費用は、保険会社によって名称や補償内容、金額が異なる場合がありますので、ご自身の保険証券をよく確認することが大切です。主な補償対象としては、仮住まいの家賃や敷金・礼金、引っ越し費用、家具や家電製品、衣類などの生活必需品の購入費用、食費などが挙げられます。

罹災時諸費用は、予期していなかった出費に対する備えとして、大きな安心材料となります。被災直後は、精神的なショックに加えて、住まいの確保や生活必需品の調達など、様々な対応に迫られます。そんな時に、罹災時諸費用があれば、経済的な負担を軽減し、生活再建に集中することができます。スムーズに元の生活を取り戻すための支えとなるのです。

火災保険に加入している場合でも、罹災時諸費用が付帯されているかどうか、補償の範囲や限度額はどのくらいかを確認しておくことが重要です。保険証券を確認したり、保険会社に問い合わせたりすることで、詳しい内容を把握することができます。また、自分の加入している火災保険の内容を家族にもきちんと伝えておくことも大切です。万が一の災害時に、落ち着いて適切な行動をとれるように、日頃から備えておきましょう。罹災時諸費用という補償があることを知っておくだけでも、いざという時の心構えが大きく変わってくるでしょう。

| 項目 | 内容 |

|---|---|

| 罹災時諸費用とは | 火災、台風、洪水などの予測できない事故で家屋が被害を受けた際に、一時的に住む場所を見つけたり、生活に必要なものを買ったりするための費用。費用保険金の一種。 |

| 費用発生のタイミング | 火災保険金が支払われる場合に、加えて支給される。 |

| 補償対象 | 仮住まいの家賃、敷金・礼金、引っ越し費用、家具・家電製品、衣類などの生活必需品の購入費用、食費など |

| 確認事項 | 保険会社によって名称、補償内容、金額が異なる場合があるため、保険証券を確認。付帯の有無、補償範囲、限度額。家族にも内容を共有。 |

| メリット | 予期しない出費への備え、被災直後の経済的負担軽減、生活再建への集中をサポート。 |

補償の対象となる範囲

火災保険に加入していると、火災などの事故で家が損害を受けた際に、家の修理費用などとは別に『罹災時諸費用』を受け取ることができます。このお金は、予期せぬ出費への備えとなるものです。

では、どのような場合にこのお金が支払われるのでしょうか?火災はもちろん、落雷、爆発、台風やひどい雨、あられ、大雪、洪水、水道管の破損による水漏れ、盗難、外部からの落下物など、様々な事故が対象となります。思いがけない出来事で家が損害を受けた際に、少しでも生活の負担を軽くするためのものです。

しかし、地震や噴火、津波といった地震保険でカバーされる事故の場合、罹災時諸費用は支払われません。地震保険への加入を検討している方は、この点に注意が必要です。また、自ら故意に起こした事故や、戦争、テロ行為なども補償の対象外です。

罹災時諸費用を使ってできることには、どのようなものがあるのでしょうか?例えば、被災後の当面の生活に必要な費用、具体的には、仮住まいの家賃や、ホテルの宿泊費、引っ越し費用などがあります。また、家財道具の保管費用や、損害を受けた家財道具の買い替え費用にも充てることができます。さらに、被災状況の確認や、保険金請求の手続きに必要な費用なども含まれます。

補償される範囲や金額は、保険会社や契約内容によって変わるため、保険証券をよく確認するか、保険会社に直接問い合わせることをおすすめします。自分の保険の内容をきちんと理解しておくことで、万が一の際に落ち着いて行動し、必要なサポートを受けることができます。

| 項目 | 内容 |

|---|---|

| 罹災時諸費用とは | 火災保険に付帯するもので、火災などの事故で家が損害を受けた際に、家の修理費用などとは別に受け取ることができる費用。予期せぬ出費への備え。 |

| 対象となる事故 | 火災、落雷、爆発、台風、ひどい雨、あられ、大雪、洪水、水道管の破損による水漏れ、盗難、外部からの落下物など |

| 対象外となる事故 | 地震、噴火、津波(地震保険の対象)、自己による故意の事故、戦争、テロ行為 |

| 罹災時諸費用でできること |

|

| 補償範囲と金額 | 保険会社や契約内容によって異なるため、保険証券の確認、または保険会社への問い合わせが必要 |

保険金の支払い限度額

災害に見舞われた際、保険金と共に支払われる罹災時諸費用には、残念ながら上限があるということをご存じでしょうか。この費用は、被災直後の生活再建に必要な、一時的な宿泊費や食費、衣類の購入費などを賄うためのものです。

多くの保険会社では、損害保険金の3割を上限としており、一回の事故で、一つの敷地内における最高支払額は100万円となっています。例えば、火災によって500万円の損害保険金が支払われるとしましょう。この場合、罹災時諸費用は本来500万円の3割にあたる150万円となりますが、上限の100万円が適用されるため、実際に受け取れるのは100万円となります。

一方で、損害保険金が200万円の場合を考えてみましょう。この場合は、罹災時諸費用として200万円の3割、つまり60万円が支払われます。100万円の上限には達していないため、全額を受け取ることができます。

ただし、この上限額は保険会社や契約内容によって変わる可能性があります。そのため、保険に加入する際は、契約内容をよく確認し、罹災時諸費用の限度額がいくらなのか、事前に把握しておくことが大切です。

ご自身の状況や想定される被害の規模に応じて、適切な補償額が設定されているか、しっかりと見直してみましょう。保険の内容をきちんと理解しておくことで、万一の災害時にも落ち着いて対応できるはずです。慌てることなく、必要な手続きを進めるためにも、日頃から備えておくことが重要です。

| 損害保険金 | 罹災時諸費用(計算値) | 罹災時諸費用(支払額) |

|---|---|---|

| 500万円 | 150万円 (500万円 × 30%) | 100万円 (上限適用) |

| 200万円 | 60万円 (200万円 × 30%) | 60万円 |

※罹災時諸費用の上限は、多くの保険会社で100万円です(一つの敷地内、一回の事故あたり)。

※上限額は保険会社や契約内容によって異なる場合があります。

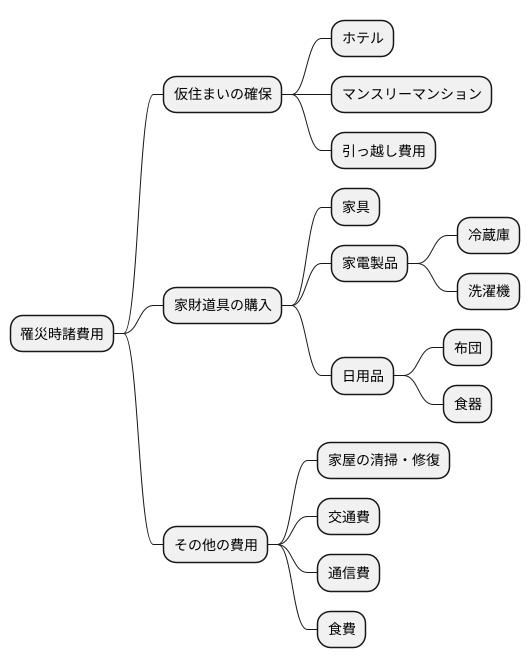

具体的な活用事例

災害に見舞われた際、思いがけない出費が数多く発生します。そうした時に頼りになるのが罹災時諸費用です。この費用は、被災後の生活再建のために幅広く活用できます。具体的にどのような場面で役立つのか、いくつか例を挙げて見ていきましょう。

例えば、自宅が火災で全焼してしまったとしましょう。罹災時諸費用は、まず、仮住まいの確保に充てることができます。ホテルやマンスリーマンションといった一時的な住まいの借り上げ費用に利用できるため、住む場所に困る心配が軽減されます。また、被災地から安全な場所への引っ越し費用にも適用できます。

火災によって家財道具が損壊した場合も、罹災時諸費用が役立ちます。燃えてしまった家具や家電製品などを買い替える費用に充当できるので、生活必需品の確保がスムーズに進みます。冷蔵庫や洗濯機、布団、食器など、日常生活を送る上で欠かせないものを買い揃える際に、経済的な負担を軽くすることができます。

さらに、被災によって発生する様々な費用にも、罹災時諸費用を適用できる場合があります。家屋の清掃や修復が必要になった場合、専門業者に依頼する費用もカバーされることがあります。煤だらけになった家財道具の清掃費用、損壊した壁や屋根の修理費用など、原状回復のための費用に活用できます。また、被災地から避難する際に必要となる交通費や通信費、食費なども対象となる場合があります。

このように、罹災時諸費用は被災後の様々な状況に対応できる、頼もしい備えです。想定される被害状況を把握し、罹災時諸費用の活用方法を事前に検討しておくことで、万一の災害時にも落ち着いて行動できるはずです。災害はいつ起こるかわかりません。だからこそ、いざという時に備え、罹災時諸費用を有効活用できるように準備しておきましょう。

他の費用保険金との違い

災害に見舞われた際、保険金には様々な種類があります。その中で、生活再建のために幅広く使えるお金のことを罹災時諸費用と言います。これは、他の費用保険金とは異なるものです。よく似た言葉に、消火活動費用や残存物取片付け費用などがありますが、これらは罹災時諸費用とは別々に考えなければなりません。

例えば、火災保険に加入している場合、消火活動費用が補償内容に含まれていることがあります。これは、火事が起きた時に消防署に出動してもらうためのお金などを補填してくれるものです。しかし、これはあくまで火災の鎮火活動に関する費用であり、被災後の生活再建のためのお金ではありません。

また、残存物取片付け費用も火災保険で補償される場合があります。これは、火災によって損壊した家屋や家財道具などを撤去し、処分するためのお金です。家や家財道具を片付けることは大切ですが、これも被災後の生活そのものを支えるためのお金ではありません。

一方で、罹災時諸費用は、被災後の生活を立て直すための様々な費用に使えます。例えば、一時的にホテルや親戚の家に身を寄せる際の宿泊費や、新しい家具家電の購入費用、引っ越し費用などが考えられます。火災だけでなく、風水害や地震など、様々な災害に対応できるのも特徴です。

つまり、消火活動費用や残存物取片付け費用は、被災物件に関する費用であるのに対し、罹災時諸費用は被災者自身の生活再建のための費用であるという違いがあります。そのため、それぞれの保険金の補償内容をきちんと理解し、自分に必要な備えをしておくことが大切です。契約している保険証券や約款をよく読んで、具体的な補償内容や範囲を確認しましょう。もし分からないことがあれば、保険会社に問い合わせて疑問点を解消しておけば、より安心して保険を利用できます。

| 費用 | 目的 | 対象 |

|---|---|---|

| 罹災時諸費用 | 被災後の生活再建 | 被災者自身(宿泊費、家具家電購入費、引っ越し費用など) |

| 消火活動費用 | 火災の鎮火活動 | 消防署への出動費用など |

| 残存物取片付け費用 | 損壊した家屋や家財道具の撤去・処分 | 被災物件(家屋や家財道具) |

まとめ

災害に見舞われた際、住まいが損害を受けた場合、生活再建のための費用を支えるのが罹災時諸費用保険金です。これは火災保険に付帯される費用保険金の一つで、損害保険金の3割を上限として、一事故につき一敷地あたり百万円まで支払われます。

この保険金は、火災や風災、水災など、様々な事故を補償対象としています。しかし、地震や噴火、津波といった、地球内部の活動に起因する災害は対象外となりますので、注意が必要です。地震保険への加入を検討することで、これらの災害にも備えることができます。

罹災時諸費用保険金は、様々な用途に活用できます。例えば、被災後の一時的な住まいの確保費用。ホテルや親戚宅、賃貸住宅などに一時的に身を寄せる際の費用を賄うことができます。また、衣服や食料、日用品といった生活必需品の購入費用にも充当できます。家財道具が被害を受けた場合、これらの購入費用は大きな負担となりますが、この保険金によって軽減できます。さらに、被災した住宅や家財の清掃費用も補償対象です。専門業者に依頼する場合でも、この保険金を活用できます。

罹災時諸費用保険金以外にも、様々な費用保険金が存在します。例えば、仮住まい費用保険金は、罹災時諸費用保険金よりも高額で、より長期的な仮住まいの費用を補償します。また、火災保険料払戻費用特約は、被災により経済的に困難な状況になった場合、火災保険料の一部を払い戻すものです。これらの費用保険金は、それぞれ補償内容が異なります。ご自身の保険証券や約款をよく確認し、必要に応じて保険会社に問い合わせることで、より詳しい情報を得ることができます。

災害はいつ起こるか分かりません。日頃から防災意識を高め、罹災時諸費用保険金の存在と活用方法を理解しておくことで、万一の災害時にも落ち着いて対応できるはずです。適切な保険に加入し、備えを万全にすることで、安心して暮らすことができます。

| 項目 | 内容 |

|---|---|

| 名称 | 罹災時諸費用保険金 |

| 種類 | 費用保険金(火災保険に付帯) |

| 支払額 | 損害保険金の3割を上限に、一事故につき一敷地あたり100万円まで |

| 補償対象 | 火災、風災、水災など |

| 対象外 | 地震、噴火、津波など(地球内部の活動に起因する災害) |

| 用途例 | 一時的な住居確保費用、生活必需品購入費用、住宅・家財の清掃費用 |

| 関連保険 | 仮住まい費用保険金、火災保険料払戻費用特約など |