お車の所有者の意味とは?

保険について知りたい

『お車の所有者』って、車の名義人と同じ意味ですか?

保険のアドバイザー

ほとんどの場合、名義人と同じと考えていいですよ。でも、ローンで購入していて所有権が販売店にある場合や、1年以上リースしている場合は、名義人ではなく、ローンを組んでいる人やリースしている人が『お車の所有者』になります。

保険について知りたい

なるほど。じゃあ、もし車を友達から譲り受けて、名義変更はまだだけど、保険に入りたい場合は、友達が『お車の所有者』になるんですか?

保険のアドバイザー

そうですね。名義変更が完了するまでは、まだ正式な所有者ではないので、譲ってくれた友達が『お車の所有者』になります。名義変更後には、あなたが『お車の所有者』になりますよ。

お車の所有者とは。

保険の用語で『お車の所有者』とは、契約する車の持ち主のことです。ただし、買った車が所有権留保のある契約だった場合は、買った人を持ち主とします。また、1年以上続くリース契約で有料で借りた車の場合は、借りた人を持ち主とみなします。

所有者の定義

自動車保険では、「車の持ち主」をはっきりさせることがとても大切です。これは、事故が起きた時などに、誰に責任があるのかを明らかにするためです。一般的には、その車を自分の物として持っている人のことを「車の持ち主」と呼びます。法律上も、その車が誰のものかという権利を持っている人が持ち主になります。

持ち主を確認するためには、車の登録証(車検証)を見れば分かります。車検証には「持ち主」という欄があり、そこに名前が書いてある人が、通常はその車の持ち主です。持ち主がはっきりしていれば、保険の契約も問題なく進めることができます。

例えば、ローンで車を買った場合、ローン会社が持ち主になっていることが多いです。ローンの支払いが全て終わると、持ち主が自分になります。また、会社が車を所有している場合、会社が持ち主となります。個人で車を所有している場合は、その個人が持ち主です。

ただし、例外もあります。例えば、車を人から借りている場合、その車を普段使っている人が持ち主ではなく、貸している人が持ち主です。また、親が子供のために車を買ってあげた場合、名義は子供になっているものの、実際の持ち主は親であると判断されることもあります。このような場合は、保険会社に相談して、誰を持ち主として登録するべきかを確認することが重要です。持ち主を間違えると、保険金が支払われないなどのトラブルが起こる可能性があります。そのため、車検証をよく確認し、不明な点があれば保険会社に問い合わせるようにしましょう。

| 車の状況 | 持ち主 | 備考 |

|---|---|---|

| 一般的に車を所有している場合 | 車検証の「所有者」欄に記載されている人 | 通常の場合 |

| ローンで購入した場合 | ローン会社 (完済までは) | 完済後は購入者 |

| 会社が所有している場合 | 会社 | |

| 個人で所有している場合 | 個人 | |

| 車を借りている場合 | 車を貸している人 | 借りている人ではない |

| 親が子供に車を買った場合 | 親 (場合による) | 名義は子供でも、実質的な所有者が親と判断される場合あり。保険会社に要確認 |

所有権留保のある場合

分割払いで車を買う際、『所有権留保』という言葉を耳にすることがあります。これは、代金を全額支払うまで、買った車の所有権は売り主のまま、という契約のことです。つまり、毎月の分割金を払い続けている間は、法律上ではまだ自分の車ではないということです。

では、このような状態で自動車保険はどうなるのでしょうか?法律上の所有者は売り主ですが、自動車保険では、購入者を『車の所有者』として扱います。なぜなら、車は購入者が日常的に使用し、管理しているからです。保管場所も購入者の自宅ですし、運転するのも購入者です。つまり、車に対する責任は、実質的に購入者が負っていると考えられるわけです。

そのため、所有権留保のある車を分割払いで購入した場合、購入者自身が自動車保険に加入する必要があります。保険料の支払いも、もちろん購入者の責任です。これは、万が一事故を起こした場合に備えるためです。事故を起こして相手にけがをさせてしまったり、相手の車を壊してしまったりした場合、法律上の所有者が誰であるかに関係なく、運転していた購入者が責任を負わなければなりません。そのため、自分自身を守るためにも、自動車保険への加入は必須と言えるでしょう。

さらに、所有権留保のある車の場合、保険会社によっては、所有権留保の事実を伝える必要がある場合があります。保険会社は、車の所有状況を正しく把握することで、適切な保険を提供することができます。契約時に、所有権留保についてきちんと説明し、必要な書類を提出することで、後々のトラブルを防ぐことができるでしょう。

| 項目 | 内容 |

|---|---|

| 所有権 | 代金完済までは、法律上は売り主が所有者。 |

| 自動車保険の所有者 | 購入者が所有者として扱われる。 |

| 自動車保険加入義務 | 購入者自身に加入義務がある。 |

| 保険料負担 | 購入者が負担する。 |

| 事故発生時の責任 | 運転していた購入者が責任を負う。 |

| 保険会社への告知 | 所有権留保の事実を伝える必要がある場合がある。 |

リース契約の場合

自動車を一年以上使う約束で借りる契約、つまり賃貸借契約の場合、自動車の持ち主と使う人は別々になります。この契約では、貸し出す会社が自動車の持ち主ですが、使う人は契約を結んだ人です。自動車保険の契約では、この契約を結んだ人を「お車の持ち主」と見なします。これは、契約期間中は、契約を結んだ人が自動車を使い、管理する責任を負うからです。

具体的に説明すると、賃貸借契約で自動車を使う場合、契約を結んだ人が保険の契約者となり、保険料の支払いなど、保険に関する様々な責任を負います。自動車の維持管理についても、例えば、日常点検や車検なども契約を結んだ人が責任を持って行う必要があります。万が一、事故を起こしてしまった場合も、契約を結んだ人がまず対応し、保険会社への連絡など必要な手続きを行うことになります。

ただし、契約期間が一年未満の場合は注意が必要です。一年未満の短い期間の賃貸借契約では、貸し出す会社が持ち主と見なされます。つまり、保険契約者も貸し出す会社になり、契約を結んだ人は保険の責任を負いません。契約期間によって持ち主と見なされる人が変わるため、契約を結ぶ際には期間をよく確認し、保険の契約についてもきちんと理解しておくことが大切です。契約内容をよく理解しないまま自動車を使用すると、思わぬトラブルに巻き込まれる可能性があります。不明な点は、保険会社や貸し出す会社に問い合わせて、疑問を解消しておきましょう。

| 契約期間 | 車の持ち主(保険契約者) | 車の使用者 | 保険料負担・事故対応など |

|---|---|---|---|

| 1年以上(賃貸借契約) | 契約者 | 契約者 | 契約者が責任を負う |

| 1年未満(短期賃貸借契約) | 貸し出す会社 | 契約者 | 貸し出す会社が責任を負う |

所有者と使用者

自動車保険を考える上で、車の所有者と使用者を正しく理解することはとても大切です。契約内容によっては、補償の範囲が変わってくるからです。先ほどご説明したように、所有者と使用者が同一人物ではない場合、様々なケースが考えられます。

例えば、家族間での車の貸し借りです。父が所有する車を、子供が日常的に使用しているケースなどが考えられます。この場合、誰が主に運転しているのかを明確にする必要があります。また、子供に免許取得後間もない、運転経験の少ないといった事情があれば、保険料にも影響を与える可能性があります。

次に、会社名義の車を従業員が使用しているケースです。営業車などをイメージすると分かりやすいでしょう。この場合、従業員が事故を起こした場合の責任の所在をはっきりさせておく必要があります。会社が所有者で、従業員が使用者という状況を正しく保険会社に伝えることで、適切な保険プランを選択できます。

その他にも、友人に車を貸す、レンタカーを借りるなど、様々な状況が想定されます。それぞれのケースに応じて、所有者と使用者の関係、使用目的、使用頻度などをしっかりと確認しなければなりません。これらの情報を正しく伝えることで、自分に合った最適な保険を選ぶことができ、万が一の事故の際にも、適切な補償を受けることができます。少しでも疑問があれば、遠慮なく保険会社に問い合わせることが大切です。専門家に相談することで、状況に応じた的確なアドバイスを受けられます。安心できるカーライフを送るためにも、所有者と使用者について、しっかりと確認しておきましょう。

| ケース | 所有者 | 使用者 | 注意点 |

|---|---|---|---|

| 家族間での車の貸し借り | 父 | 子供 | 主に運転する人、運転経験の有無を明確にする |

| 会社名義の車を使用 | 会社 | 従業員 | 事故発生時の責任所在を明確にする |

| 友人に車を貸す | 友人 | 本人 | 所有者と使用者の関係、使用目的、使用頻度を確認 |

| レンタカーを借りる | レンタカー会社 | 本人 | 所有者と使用者の関係、使用目的、使用頻度を確認 |

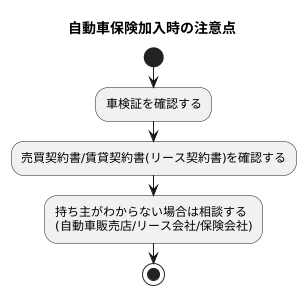

確認の重要性

自動車保険に入る際には、自動車の持ち主を正しく理解しておくことがとても大切です。持ち主を間違えて伝えると、保険金が受け取れないといった問題が起こるかもしれません。契約を結ぶ前に、いくつか確認しておきましょう。まず、車検証を確認します。車検証には、その自動車の持ち主が誰なのかがはっきりと書かれています。次に、売買契約書や賃貸契約書(リース契約書)がある場合は、それらも確認しましょう。これらの書類にも、持ち主の情報が記載されています。これらの書類で持ち主を確認することで、間違いを防ぐことができます。

もし、書類を見ても持ち主がよく分からない場合は、一人で悩まずに、詳しい人に相談しましょう。自動車を買ったお店や、自動車を借りている会社、または保険会社に問い合わせれば、丁寧に教えてくれます。連絡先は、それぞれの書類に記載されているはずです。問い合わせる際には、自分が分からない点を具体的に伝えましょう。例えば、「車検証のここの部分が分かりません」と伝えることで、よりスムーズに解決できます。

正しい情報を伝えることで、安心して自動車保険を使うことができます。万が一の事故の際にも、適切な補償を受けるためには、事前の確認が不可欠です。面倒に思えるかもしれませんが、少しの手間をかけることで、後々の大きなトラブルを防ぐことができます。自動車保険は、私たちの生活を守る大切なものです。しっかりと理解し、安心して利用できるように、契約前には必ず持ち主の確認を行いましょう。

まとめ

車を所有するということは、単に車を運転するだけでなく、様々な責任も伴います。その中でも特に重要なのが、自動車保険への加入です。事故を起こしてしまった場合、自分自身だけでなく、相手にも大きな損害を与えてしまう可能性があります。そのため、万が一の事態に備えて、適切な保険に加入しておくことは必須と言えるでしょう。

自動車保険に加入する際、「車の所有者」を正しく理解しておく必要があります。一般的には、車の所有権を持つ人が所有者となります。つまり、車検証に記載されている所有名義人が、保険の契約者となるのが通常です。しかし、所有権留保の場合、分割払いで車を購入している状況では、販売会社が車の所有権を保有していることになります。このような場合、名義は販売会社ですが、実際の使用者は購入者となります。所有権留保の場合は、販売会社ではなく、購入者である自分が契約者となる必要があります。同様に、リース契約の場合も、リース会社が所有者となりますが、使用者は契約者です。この場合も、リース会社ではなく、契約者である自分が保険に加入する必要があります。

このように、車の所有形態によって、保険の契約者が変わる場合があります。自身の状況を把握し、自分が契約者となるべきかどうかを判断することが重要です。もし判断に迷う場合は、保険会社や販売会社、リース会社などに問い合わせて確認しましょう。正しく理解せずに保険契約をすると、いざという時に保険金が支払われないといったトラブルに発展する可能性もあります。そのため、契約前に疑問点を解消し、安心して車に乗れる状態を作るようにしましょう。正しい情報に基づいて適切な保険に加入することで、安全運転の意識を高め、より安心して運転を楽しむことができるでしょう。

| 車の所有形態 | 所有者 | 保険契約者 |

|---|---|---|

| 一般的な購入 | 車検証記載の所有名義人 | 車検証記載の所有名義人 |

| 所有権留保(分割払い) | 販売会社 | 購入者 |

| リース契約 | リース会社 | 契約者(使用者) |