ノーカウント事故とは?等級への影響を解説

保険について知りたい

先生、ノーカウント事故がよくわからないのですが、教えていただけますか?

保険のアドバイザー

はい。ノーカウント事故とは、事故を起こしても翌年の等級に影響がない事故のことです。つまり、無事故だった場合と同じように等級が上がります。

保険について知りたい

事故を起こしたのに等級が上がるのですか?どんな場合にノーカウントになるのですか?

保険のアドバイザー

たとえば、人身傷害保険金や無保険車傷害保険金、搭乗者傷害特約など、これらの保険金だけが支払われた事故の場合です。ただし、相手方の車や自分の車の修理費用などに対する保険金が支払われた場合は、ノーカウント事故にはなりません。1等級ダウン事故や3等級ダウン事故とは、これらの保険金が支払われた場合に該当します。

ノーカウント事故とは。

保険の用語で「ノーカウント事故」というものがあります。これは、翌年の等級に影響がなく、事故がないのと同じように等級が一つ上がる事故のことです。具体的には、支払われる保険金の種類が、怪我をした人への保険金や、保険に入っていない車による事故の被害者への保険金、搭乗者の怪我に対する特約の保険金などに限られる場合が「ノーカウント事故」となります。これらの保険金が組み合わさって支払われる場合も含まれます。ちなみに、事故によって等級が一つ下がる「1等級ダウン事故」や三つ下がる「3等級ダウン事故」といった言葉もあります。

ノーカウント事故の仕組み

自動車保険の保険料は、事故を起こすと翌年度に上がることが一般的です。これはノンフリート等級(一般に等級と呼ばれています)という制度によるもので、事故の回数や状況に応じて等級が下がり、それに伴い保険料が上がります。しかし、すべての事故で等級が下がるわけではありません。特定の条件を満たす事故は「ノーカウント事故」として扱われ、翌年の等級に影響を与えません。つまり、事故を起こしても無事故だった場合と同様に等級が上がり、保険料の割引を受けられる可能性があります。これは、事故を起こしたにもかかわらず、等級が下がらないという大きなメリットです。

では、どのような事故がノーカウント事故となるのでしょうか。主な例としては、自分の過失がない事故が挙げられます。例えば、信号待ちで停車中に追突された場合などです。また、相手がいる事故でも、相手の過失割合が100%と判断された場合もノーカウント事故となります。さらに、単独で電柱やガードレールなどに衝突する物損事故で、かつ自分の車両保険を使って修理した場合もノーカウントとなります。ただし、車両保険を使わずに自己負担で修理した場合は、ノーカウント事故とはなりませんので注意が必要です。

ノーカウント事故は、保険会社が過去の事故データなどを元に統計的に算出し、その条件を満たす事故を無事故扱いにすることで、公平な保険料の負担を実現しています。例えば、停車中に追突される事故は、自分がいくら注意していても防ぎようがないため、等級ダウンの対象外とするのは理にかなっています。また、車両保険を利用した物損事故をノーカウントとするのは、車両保険料を支払っている契約者に対するメリットとして設けられています。

ノーカウント事故の適用条件は保険会社によって多少異なる場合がありますので、自分の契約内容をよく確認しておくことが大切です。事故を起こしてしまった場合は、すぐに保険会社に連絡し、ノーカウント事故に該当するかどうかを確認しましょう。また、保険会社によっては、ノーカウント事故の適用条件を満たしていても、事故の状況によっては等級ダウンとなるケースもあります。そのため、日頃から安全運転を心がけ、事故を起こさないようにすることが最も重要です。

| ノーカウント事故の条件 | 説明 |

|---|---|

| 自分の過失がない事故 | 例:信号待ちで停車中に追突された場合 |

| 相手の過失割合が100%の事故 | 相手がいる事故でも、過失割合が100%であればノーカウント |

| 車両保険を使った単独物損事故 | 電柱やガードレールなどに衝突する物損事故で、車両保険を使った場合 |

| 車両保険を使わない単独物損事故 | ノーカウント事故にはなりません。 |

ノーカウント事故の対象となる保険金の種類

事故を起こしても等級に影響しない「ノーカウント事故」という制度があります。この制度は、事故の際に支払われる保険金の種類によって適用されるかどうかが決まります。具体的には、「人の怪我に対する保険金」、「保険に入っていない車による事故の保険金」、「車に乗っている人が怪我をした場合の特別な保険金(入院・通院や怪我の部位・症状ごとに支払われるもの)」のいずれか、あるいはこれらの組み合わせの場合のみ、ノーカウント事故として扱われます。

これらの保険金は、主に車に乗っている人の怪我に対する補償を目的としています。つまり、事故によって相手の車や持ち物が壊れた場合の修理費用などは含まれません。もし、相手の車の修理費用を保険金で支払った場合、ノーカウント事故とはみなされず、等級が下がり、翌年の保険料が上がってしまう可能性があります。

例えば、駐車場で自分の車が相手の車に接触し、相手の車のバンパーを修理する費用を保険金で支払ったとします。この場合、たとえ自分の車の修理費用を自分で負担したとしても、相手への支払いが発生しているため、ノーカウント事故にはなりません。

また、自分や同乗者が怪我をして、治療費を保険金で支払った場合は、ノーカウント事故となる可能性があります。ただし、同時に相手の車の修理費用も保険金で支払った場合は、ノーカウント事故にはなりません。

このように、ノーカウント事故の対象となる保険金の種類を正しく理解することは、将来の保険料の変動を予測し、家計管理を行う上でとても大切です。事故を起こした場合、どのような種類の保険金が支払われるのかを確認し、自分の等級への影響を把握するようにしましょう。

| 事故の状況 | 保険金の種類 | ノーカウント事故 | 等級への影響 |

|---|---|---|---|

| 相手車両に接触、相手の修理費を保険金で支払う | 相手車両の物損 | × | 等級ダウン(保険料アップ) |

| 相手車両に接触、自分の修理費を自己負担 | なし | × | 等級ダウン(保険料アップ) |

| 相手車両に接触、相手の修理費を保険金で支払い、自分の修理費も保険金で支払う | 相手車両の物損、自己車両の物損 | × | 等級ダウン(保険料アップ) |

| 事故で自分または同乗者が怪我、治療費を保険金で支払う | 人身傷害 | ○ | 等級維持 |

| 事故で自分または同乗者が怪我、治療費と相手車両の修理費を保険金で支払う | 人身傷害、相手車両の物損 | × | 等級ダウン(保険料アップ) |

| 未保険車との事故で、自分の怪我の治療費を保険金で支払う | 無保険車傷害 | ○ | 等級維持 |

等級ダウン事故との違い

自動車保険には、事故を起こした際に等級が変化する仕組みがあります。事故の内容によって等級のダウン幅が変わり、保険料の増減に繋がります。大きく分けて等級が下がらない事故と、下がる事故があります。

等級が下がらない事故は「ノーカウント事故」と呼ばれ、文字通り事故を起こしても等級に影響を与えません。これは、例えば駐車場での軽い接触事故や、相手がいる事故でも不可抗力と認められた場合などに適用されます。具体的には、当て逃げやもらい事故の被害者になった場合、あるいは落石や台風などの自然災害による被害が考えられます。これらの事故は、運転者の過失がないと判断されるため、等級に響くことはありません。

一方、等級が下がる事故には、「1等級ダウン事故」と「3等級ダウン事故」があります。1等級ダウン事故は、物損事故など比較的軽い事故の場合に適用されます。例えば、信号待ちで前の車に追突してしまった、電柱に接触してしまった、といったケースが該当します。これらの事故は、運転者に何らかの過失があると判断されるため、等級が1つ下がります。

3等級ダウン事故は、人身事故など重大な事故の場合に適用されます。例えば、歩行者をはねて怪我をさせてしまった、あるいは相手車両の運転手に怪我を負わせてしまった、といったケースが該当します。これらの事故は、人命に関わる重大な事故であるため、等級が3つ下がります。そのため、事故を起こさないよう安全運転を心がけることが大切です。また、万が一事故を起こしてしまった場合は、落ち着いて警察と保険会社に連絡し、指示に従って行動しましょう。

| 事故の種類 | 等級の変化 | 適用されるケース |

|---|---|---|

| ノーカウント事故 | 等級維持 |

|

| 1等級ダウン事故 | 1等級ダウン |

|

| 3等級ダウン事故 | 3等級ダウン |

|

事故を起こさないための対策

自動車の事故は、運転している本人だけでなく、周りの人々の人生も大きく変えてしまう可能性があります。事故は、怪我や後遺症といった身体的な苦痛だけでなく、経済的な負担や精神的な苦しみも引き起こします。そのため、事故を起こさないように普段から気を付けて運転することが何よりも大切です。

安全運転を心がける上で、まず重要なのは、決められた速度を守ることです。スピードを出しすぎると、周りの状況を把握するのが難しくなり、危険を察知してブレーキを踏んでも間に合わないことがあります。また、前の車との距離を十分に空けることも重要です。前の車が急に止まっても安全に止まれるだけの距離を常に保つことで、追突事故を防ぐことができます。

運転中に携帯電話やスマートフォンを操作するのは絶対にやめましょう。画面に気を取られているほんの数秒の間に、状況は大きく変化する可能性があります。携帯電話の着信やメッセージは、車を安全な場所に停めてから確認するようにしてください。

長距離運転をする場合は、事前にしっかりと休憩の計画を立て、疲れや眠気を感じたら無理せず休憩を取りましょう。サービスエリアや道の駅などで休憩を取り、軽い運動やストレッチをして気分転換をすることも効果的です。仮眠を取る場合は、必ず安全な場所に車を停めてからにしましょう。

安全運転は、自分自身を守るだけでなく、周りの人々の安全を守るためにも必要不可欠です。交通ルールを守り、常に周囲の状況に注意を払い、安全を最優先に考えた運転を心がけることで、事故のない平和な社会を実現することができます。

| 安全運転のポイント | 具体的な行動 | 目的/効果 |

|---|---|---|

| 速度を守る | 決められた速度を守り、スピードを出しすぎない | 周りの状況把握、危険察知、ブレーキ操作の余裕 |

| 車間距離を保つ | 前の車との距離を十分に空ける | 追突事故防止 |

| 運転中の携帯電話操作禁止 | 携帯電話やスマートフォンの操作をしない。着信やメッセージは安全な場所に停車後に確認 | 脇見運転防止、事故リスク軽減 |

| 長距離運転時の休憩 | 事前に休憩計画を立て、疲れや眠気を感じたら休憩。軽い運動やストレッチ、安全な場所での仮眠 | ドライバーの疲労軽減、集中力維持 |

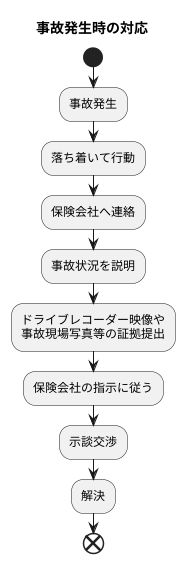

保険会社への連絡の重要性

自動車を運転する上で、事故は誰にでも起こりうるものです。もしもの時に慌てずに適切な行動をとるために、日頃から保険会社との連絡の重要性を認識しておくことが大切です。

不慮の事故に巻き込まれた場合、まずは落ち着いて速やかに保険会社に連絡しましょう。連絡をためらってしまうと、適切な補償を受けられない可能性や、手続きが複雑になってしまう恐れがあります。保険会社は事故の専門家です。事故の状況を正しく把握し、必要な手続きを丁寧に教えてくれます。

事故直後は、混乱していることが多く、何をどうすれば良いのか分からなくなるものです。しかし、保険会社に連絡することで、落ち着いて状況を整理し、次のステップへ進むことができます。保険会社は、相手方との交渉や損害賠償の手続きなど、様々な場面で心強い味方となってくれます。

また、事故の状況を正確に伝えるために、ドライブ記録装置の映像や事故現場の写真など、客観的な証拠を記録しておくことが重要です。これらの記録は、事故の状況を証明する上で大きな役割を果たし、スムーズな示談交渉につながります。

さらに、事故後の対応について、事前に保険会社が提供する資料やウェブサイトで確認しておくことも大切です。連絡方法や必要な情報、事故発生時の注意点などを理解しておくことで、万が一の際に迅速かつ適切な行動をとることができます。

保険会社への連絡は、事故後の負担を軽減し、スムーズな解決へと導くための重要な一歩です。日頃から保険会社との連絡の重要性を意識し、万が一の際に備えましょう。