契約者配当:その仕組みとメリット

保険について知りたい

先生、「契約者配当」ってよく聞くんですけど、難しくてよくわからないんです。簡単に説明してもらえますか?

保険のアドバイザー

そうだね。生命保険の保険料は、将来の死亡率や利率、事業にかかる費用などを予測して計算されているんだけど、実際には予測より良い結果になることもあるんだ。例えば、みんなが思ったより長生きしてくれたり、運用で利益が出たりね。このとき、余ったお金のことを剰余金というんだけど、この剰余金を契約者に還元するのが「契約者配当」だよ。

保険について知りたい

つまり、予想より儲かった分を私たちに返してくれるってことですか?

保険のアドバイザー

そういうこと!生命保険会社が加入者みんなのことを考えて、剰余金を分配する仕組みなんだよ。だから、加入者にとってありがたい制度と言えるね。

契約者配当とは。

生命保険の『契約者配当』について説明します。生命保険の料金は、契約期間全体で、将来の死亡する人の割合、運用で得られる利息、事業にかかる費用をあらかじめ予想して計算されます。これらの予想は、安全のため少し高めに設定されていることが一般的です。そのため、実際の結果と予想の間に差が生じ、余りのお金が出ることがあります。この決算で出た余りのお金を契約者に分配する仕組みが『契約者配当』です。

契約者配当とは

生命保険に加入すると、毎月保険料を支払います。この保険料は、将来の万が一の事態に備えるための保障の費用となるだけでなく、保険会社が事業を運営していくために必要な費用にも使われます。保険料を計算するには、将来の死亡する人の割合を示す予定死亡率、集めたお金を運用して得られる見込みの利益率を示す予定利率、そして集めた保険料のうち事業運営に使う費用の割合を示す予定事業費率という、3つの要素を使います。これらの要素は、将来何が起こるか分からず不確実性があることを踏まえ、安全を見込んで少し高めに設定されます。つまり、実際に亡くなった人の数や、お金の運用で得られた利益、事業運営に使われた費用などが、あらかじめ予定していたよりも少なかった場合、余剰金が発生します。この余剰金の一部を、保険契約を結んでいる人たちに還元するのが契約者配当です。

契約者配当には、主に3つの種類があります。一つ目は、保険料の支払いに充てることができる減額配当です。これは、翌年の保険料から配当金を差し引くことで、実際に支払う保険料の負担を軽くするものです。二つ目は、受け取った配当金をそのまま受け取る現金配当です。必要な時に自由に使えるお金として受け取ることができます。三つ目は、受け取った配当金を再び保険会社に預けて運用する積立配当です。この場合、預けた配当金にも利息がつきますので、将来受け取ることができる金額を増やすことができます。

契約者配当は、加入者にとって支払った保険料の一部が戻ってくるという大きなメリットです。これは、加入者にとって経済的な負担を軽減するだけでなく、保険に加入する魅力を高める一つの要素となっています。また、契約者配当の原資となる剰余金は、保険会社が健全な経営を行い、効率的な事業運営を行っていることの証でもあります。契約者配当は、加入者と保険会社双方にとってメリットのある制度と言えるでしょう。

| 項目 | 説明 |

|---|---|

| 保険料 | 将来の万が一の事態に備えるための保障の費用と、保険会社が事業を運営していくために必要な費用 |

| 保険料計算要素 | 予定死亡率、予定利率、予定事業費率 |

| 予定死亡率 | 将来の死亡する人の割合 |

| 予定利率 | 集めたお金を運用して得られる見込みの利益率 |

| 予定事業費率 | 集めた保険料のうち事業運営に使う費用の割合 |

| 契約者配当 | 余剰金の一部を保険契約者に還元するもの |

| 契約者配当の種類 | 減額配当、現金配当、積立配当 |

| 減額配当 | 翌年の保険料から配当金を差し引く |

| 現金配当 | 配当金をそのまま受け取る |

| 積立配当 | 配当金を再び保険会社に預けて運用する |

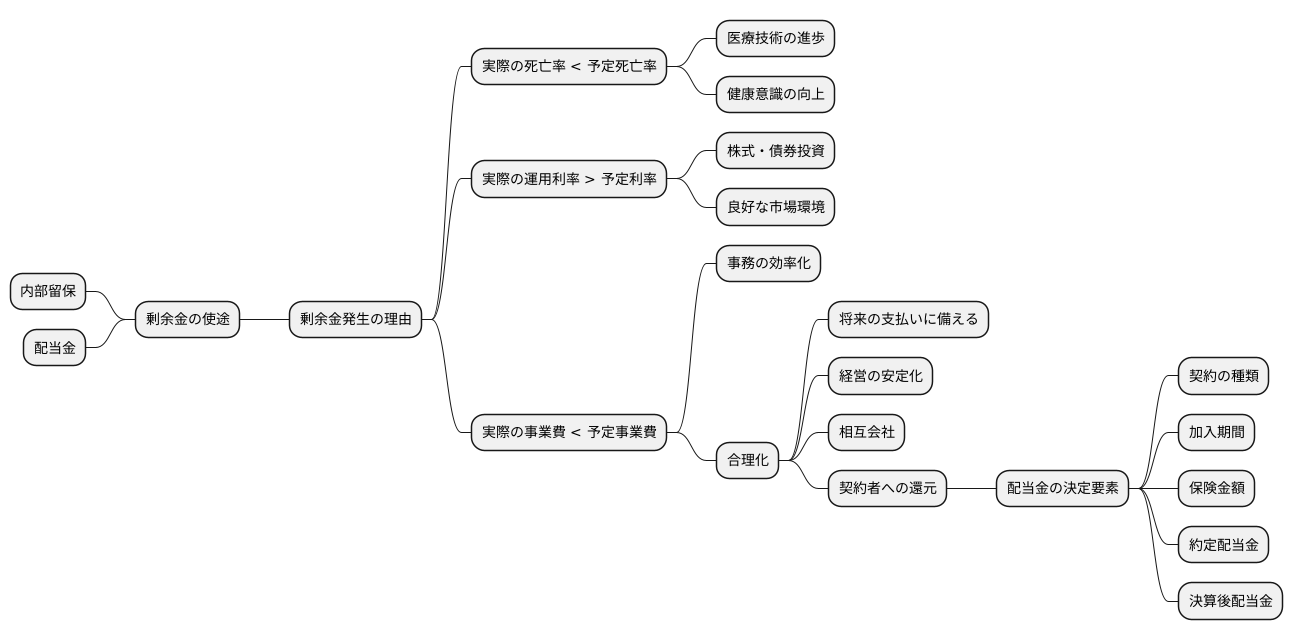

配当の仕組み

生命保険会社では、一年の事業成果をまとめた決算に基づき、利益となるお金が生じたかどうかを確定します。この利益のことを剰余金と言います。剰余金が発生する主な理由は三つあります。一つ目は、契約者が亡くなる割合を示す実際の死亡率が、あらかじめ想定していた死亡率よりも低い場合です。保険会社は、統計データに基づいて将来の死亡率を予測し、保険料を計算しています。しかし、医療技術の進歩や健康意識の向上などにより、実際の死亡率が予測よりも低くなることがあります。二つ目は、保険会社が契約者から集めた保険料を運用して得た収益が、あらかじめ予定していた利率を上回る場合です。保険会社は集めた保険料を株式や債券などに投資し、運用益を得ています。市場環境が良好であれば、予定していた利率よりも高い運用益を得ることが可能です。三つ目は、保険会社が事業運営のためにかける費用である実際の事業費が、予定していた事業費よりも低い場合です。事務の効率化や合理化などにより、事業費を抑制できれば剰余金が増加します。

これらの要因が複数重なると、剰余金はより大きくなります。

このようにして発生した剰余金は、将来の支払いに備えたり、会社の経営を安定させるために、一部は会社内に留保されます。残りの剰余金は、契約者へ配当金として分配されます。これは、相互会社と呼ばれる組織形態の保険会社の場合、契約者が会社の所有者となるため、会社の利益は契約者に還元されるという考え方に基づいています。配当金の金額は、契約の種類や加入してからの期間、契約している保険金などの条件によって異なります。例えば、保障内容が充実している契約や、長期間にわたり契約を継続している契約者には、より多くの配当金が支払われる傾向があります。また、配当金には、契約時にあらかじめ約束された配当金と、決算後に剰余金の状況に応じて支払いが決定される配当金があります。

配当の種類

生命保険や損害保険といった保険には、契約者配当と呼ばれる制度があります。これは、加入者が支払った保険料の一部が、保険会社の運用益などによって剰余金が発生した場合に、加入者に還元されるものです。この契約者配当には、主に三つの受け取り方があります。

一つ目は、現金で受け取る方法です。文字通り、配当金を現金で受け取ることができます。受け取ったお金は、旅行費用や趣味、日々の生活費の足しにするなど、使い道は自由です。急な出費が必要になった時などに活用できる、手軽な方法と言えるでしょう。

二つ目は、将来の保険料の支払いに充てる方法です。毎月の保険料の支払いが大変だと感じる場合は、この方法を選ぶことで、保険料の負担を軽くすることができます。家計の支出を抑えたい、保険料の支払いを少しでも楽にしたいという方に適しています。

三つ目は、保険金額を増額する方法です。この方法を選ぶと、将来受け取ることのできる保険金が増えます。万一のことがあった際に、より多くの保障を受けられるため、家族の生活をよりしっかりと守ることができます。将来への備えをより万全にしたいという方に最適です。

どの方法を選ぶかは、加入者の現在の生活状況や将来設計によって異なります。例えば、今すぐにお金が必要な場合は現金受取、保険料の負担を軽くしたい場合は保険料充当、将来の保障を充実させたい場合は保険金額の増額といったように、それぞれの状況に合わせて選択すると良いでしょう。一部の保険会社では、これらの方法を組み合わせて利用することも可能です。例えば、配当金の一部を現金で受け取り、残りを保険料の支払いに充てるといったこともできます。契約者配当の受け取り方法について、分からないことがあれば、保険会社の担当者に相談してみましょう。

| 受け取り方法 | メリット | デメリット | 適している人 |

|---|---|---|---|

| 現金受取 | 自由に使える、急な出費に対応可 | 保険料の負担軽減や保障の増額にはならない | 今すぐにお金が必要な人 |

| 保険料充当 | 保険料の負担軽減 | 現金受取や保障の増額はできない | 家計の支出を抑えたい、保険料の支払いを楽にしたい人 |

| 保険金額増額 | 将来の保障を充実 | 現金受取や保険料の負担軽減はできない | 将来への備えを万全にしたい人 |

配当のメリット

生命保険や損害保険といった保険には、契約者配当と呼ばれる制度を持つものがあります。この制度は、加入者にとって様々な良い点を持っています。中でも一番の利点は、支払った保険料の一部が戻ってくることです。家計にとって嬉しい臨時収入となるでしょう。

戻ってくるお金は、加入している保険の種類や、その保険会社の経営状況、契約内容によって異なります。もちろん、必ずお金が戻ってくるという保証はありませんが、もし戻ってきた場合は、家計の助けになることは間違いありません。

このお金を受け取ることによって、保険への加入意欲を高める効果も期待できます。保険料の負担を軽く感じ、安心して保障を受けられるという安心感につながるからです。また、将来設計を考える上でも、計画的に貯蓄している感覚を持つことができるでしょう。

さらに、契約者配当の使い道を自分で決められるという点も大きな利点です。受け取ったお金は、様々な用途に自由に使うことができます。例えば、子どもの教育資金にしたり、住宅ローンの返済に充てたり、老後の生活資金の準備にしたりと、各々の生活に合わせて有効活用できます。あるいは、そのまま保険料の支払いに充てることも可能です。そうすれば、実質的な保険料の負担を軽減できるという効果が得られます。

このように、契約者配当は加入者にとって多くの利点がある制度です。保険を選ぶ際には、契約者配当の有無も考慮に入れてみてはいかがでしょうか。

| メリット | 詳細 |

|---|---|

| 保険料の一部が戻る | 家計の臨時収入となる。戻ってくる金額は保険の種類、保険会社の経営状況、契約内容によって異なり、保証はない。 |

| 保険加入意欲の向上 | 保険料の負担軽減、保障への安心感、計画的な貯蓄感覚につながる。 |

| 使い道の自由度 | 教育資金、住宅ローン返済、老後資金など、様々な用途に活用できる。保険料の支払いに充てて実質的な負担軽減も可能。 |

将来の配当

生命保険や個人年金保険といった保険には、契約者配当金と呼ばれる仕組みがあります。これは、加入者から集めた保険料を運用して得られた利益の一部を、契約者に還元するものです。将来受け取れる配当金は、加入者の大きな関心事の一つと言えるでしょう。しかし、将来の配当金は確定したものではなく、様々な要因によって変動することを理解しておく必要があります。

まず、将来の経済状況や市場環境は、配当金に大きな影響を与えます。世界経済の変動や株価、金利の動き、さらには自然災害や予期せぬ出来事など、予測できない要素によって、保険会社の運用実績は大きく左右されます。保険会社は、将来の運用実績を想定して予定利率を設定しますが、実際の運用実績が想定を下回った場合には、配当金が減額されたり、場合によっては全く支払われない可能性もあるのです。

また、保険会社は健全な経営を維持するために、利益の全てを配当に回すことはできません。将来の支払いに備えたり、予期せぬ事態に対応するための資金として、剰余金の一部を積み立てておく必要があります。この積み立て額も、配当金の額に影響を与える要因となります。つまり、将来の配当金は保証されたものではなく、経済状況や市場環境、保険会社の経営状況などによって変動することを理解しておくことが重要です。

多くの保険会社は、契約者に対して将来の配当金の見通しに関する情報を提供しています。これは、過去の運用実績や将来の経済見通しなどを基に算出したもので、あくまでも参考値ではありますが、将来の配当金を予測する上で役立つ情報です。保険への加入を検討する際には、こうした情報も参考にしながら、将来の配当金についてしっかりと理解した上で判断することが大切です。

| 項目 | 説明 |

|---|---|

| 契約者配当金 | 保険料運用利益の一部を契約者に還元する仕組み |

| 将来の配当金の変動要因 |

|

| 配当金の不確定性 | 将来の配当金は保証されておらず、様々な要因で変動する可能性がある |

| 配当金の見通し情報 | 多くの保険会社が、過去の運用実績や将来の経済見通しに基づいた配当金の見通し情報を提供(あくまで参考値) |

| 保険加入時の注意点 | 将来の配当金についてしっかりと理解した上で判断することが重要 |

まとめ

生命保険に加入する際、契約者配当という制度について理解しておくとよりお得に保険を活用できる可能性があります。この制度は、生命保険会社が事業を通じて得た利益の一部を、契約者に還元する仕組みです。

具体的には、保険会社が当初予定していたよりも死亡率が低かった場合や、運用実績が良かった場合などに、剰余金が発生します。この剰余金の一部が、契約者配当として契約者に還元されるのです。

受け取った配当金は、いくつかの使い道があります。現金で受け取ることもできますし、次回の保険料の支払いに充てることも可能です。また、受け取った配当金で保険金額を増額するという選択肢もあります。

契約者配当は、加入者にとって経済的なメリットとなるだけでなく、将来への備えに対する安心感を高める効果も期待できます。将来の収入となる可能性があるという点は、保険への加入意欲を高める効果にもつながるでしょう。

ただし、将来の配当は必ずしも保証されているわけではありません。配当額は、経済の状況や市場環境、会社の業績など、様々な要因によって変動する可能性があります。場合によっては、配当が全くない年もあるということを理解しておく必要があります。

生命保険を選ぶ際には、契約者配当の仕組みやメリットだけでなく、将来の配当の見通しについても確認することが大切です。パンフレットやホームページなどで情報を確認したり、保険会社の担当者に直接質問したりするなどして、様々な情報を集めましょう。生命保険は長期にわたる契約となるため、自身の状況や将来設計をよく考え、本当に必要な保障内容を選び、無理のない保険料で加入することが重要です。契約者配当はあくまで付加的なメリットとして捉え、保障内容を最優先に検討しましょう。

| 項目 | 内容 |

|---|---|

| 契約者配当とは | 生命保険会社が得た利益の一部を契約者に還元する制度 |

| 発生条件 | 死亡率が予定より低い場合、運用実績が良い場合など |

| 配当金の用途 | 現金受取、保険料への充当、保険金額の増額 |

| メリット | 経済的メリット、将来への安心感、保険加入意欲の向上 |

| 注意点 | 将来の配当は保証されていない、配当額は変動する可能性がある、配当がない年もある |

| 確認事項 | 配当の仕組み、メリット、将来の見通し |

| 情報収集方法 | パンフレット、ホームページ、保険会社の担当者への質問 |

| その他 | 保障内容を最優先に検討、無理のない保険料で加入 |