外貨建て生命保険:将来設計の新しい選択肢

保険について知りたい

『外貨建て生命保険』って、普通の生命保険と何が違うんですか?

保険のアドバイザー

いい質問だね。普通の生命保険は円で保険料を払って、円でもらうよね。でも、外貨建て生命保険は、例えばアメリカドルやユーロなど、外国のお金で払って、外国のお金でもらうんだ。

保険について知りたい

へえー。でも、もらう時、日本の円にしないと使えないですよね?

保険のアドバイザー

その通り。そこで注意が必要なんだ。円に換える時の値段(為替レート)が変わるから、もらう金額が払った金額より少なくなることもあるんだよ。これを『為替リスク』と言うんだ。

外貨建て生命保険とは。

『外貨建て生命保険』とは、アメリカドルやユーロ、オーストラリアドルなどの外国のお金で保険料を支払い、同じように外国のお金で保険金や解約返戻金を受け取る生命保険のことです。終身保険や養老保険、個人年金保険、変額個人年金保険などにも、この外貨建てのタイプがあります。受け取った外国のお金を日本円に換えるときには、為替の変動によって、最終的に受け取る日本円の金額が、最初に支払った日本円の合計金額よりも少なくなる可能性があります。このように為替の変動によって金額が変わることを『為替リスク』と言い、このリスクは契約者もしくは受取人が負うことになります。

外貨建て生命保険とは

外貨建て生命保険とは、保険料の支払いや保険金、解約返戻金の受け取りを日本円ではなく外国の通貨で行う生命保険のことです。

まず、契約時にどの国の通貨を使うかを選びます。代表的な通貨としては、アメリカドル、ユーロ、オーストラリアドルなどが挙げられます。

外貨建て生命保険は、日本でよく利用されている円建ての生命保険とは異なる特徴を持っています。そのため、加入を検討する際は、仕組みをしっかりと理解することが大切です。円建て保険と比較した際のメリット・デメリットを把握しておくことは、より良い選択をする上で不可欠です。

外貨建て生命保険は、銀行預金や投資信託といった他の金融商品とは異なり、万が一のことがあった場合に備える保障という側面も持っています。つまり、死亡保障や高度障害保障などを通して、残された家族の生活を守るという役割も果たします。

また、保険料の支払いや受け取りを外貨で行うため、為替レートの変動が利益や損失に影響します。例えば、契約した通貨が円に対して価値が上がれば(円安になれば)、円換算での受取額は増えます。逆に、円高になれば、受取額は目減りします。

このように、外貨建て生命保険は将来への備えとして、また資産を育てる手段として、様々な側面を持つ商品です。将来設計を考える上で、有力な選択肢の一つになり得ますが、為替リスクなど、特有のリスクも存在することを理解した上で、検討する必要があります。専門家への相談も有効な手段です。

| 項目 | 内容 |

|---|---|

| 定義 | 保険料の支払いや保険金、解約返戻金の受け取りを外国の通貨で行う生命保険。 |

| 通貨 | アメリカドル、ユーロ、オーストラリアドルなど |

| メリット | 円安時に円換算での受取額が増加 |

| デメリット | 円高時に円換算での受取額が減少(為替リスク) |

| 保障 | 死亡保障、高度障害保障など |

| その他 | 専門家への相談が有効 |

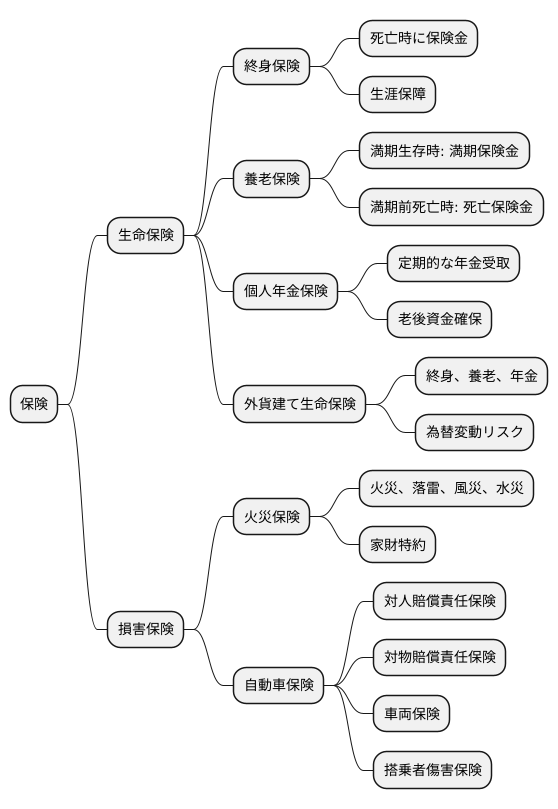

様々な種類がある保険

保険には実に様々な種類があり、一人ひとりの状況や目的に合わせて選ぶことが肝要です。大きく分けて、人の一生に関わる出来事を保障する生命保険と、病気やケガによる損害を補償する損害保険が存在します。

生命保険の中でも、代表的なものに終身保険、養老保険、個人年金保険などがあります。終身保険は、生涯にわたって保障が続く保険です。死亡時に保険金が支払われるため、残された家族の生活費や教育費などの備えとして活用されます。養老保険は、決められた期間が満了した時に生存していれば満期保険金を受け取ることができ、もし満期前に死亡した場合には死亡保険金が支払われます。老後の生活資金の準備や、住宅ローンの完済に合わせて加入する方も多くいらっしゃいます。個人年金保険は、老後の生活資金を確保するために、定期的に年金を受け取ることができる保険です。公的年金だけでは不安な老後資金を補う手段として有効です。

さらに、生命保険には外貨建てのものもあります。外貨建て生命保険とは、保険料の支払いや保険金の受け取りを外貨で行う保険です。円建ての保険と同様に、終身保険、養老保険、個人年金保険といった種類があります。為替相場の変動によって、受取額が変動する可能性があるため、注意が必要です。

損害保険は、火災保険や自動車保険など、予期できない事故や災害による損害を補償するものです。火災保険は、火災や落雷、風災、水災などによって住宅が受けた損害を補償します。家財の損害を補償する特約なども付加できます。自動車保険は、交通事故によって発生した損害を補償します。対人賠償責任保険、対物賠償責任保険、車両保険、搭乗者傷害保険など、様々な種類があります。

このように、保険には様々な種類があり、それぞれに特徴があります。自分のライフステージや将来設計に合わせて、必要な保障内容を検討し、複数の保険を組み合わせるなど、自分に合った保険を選ぶことが大切です。保険会社や代理店などに相談し、詳しく説明を受けるようにしましょう。

為替変動リスクとは

お金の価値は世界の情勢によって常に変化しています。これを為替変動と言います。外国のお金で契約する生命保険の場合、この為替変動によって、受け取る金額が変わってしまう危険があります。これを為替変動リスクと言います。

例えば、アメリカのドルで保険料を毎月支払い、満期になった時にドルで保険金を受け取るとします。もし、円安、つまり1ドルが多くの円で買えるようになった時は、受け取るドルを日本円に換算すると、多くの円が手に入ります。得をしたように感じます。

しかし逆に、円高、つまり1ドルが少しの円で買えるようになった時はどうでしょうか。同じ額のドルを受け取っても、日本円に換算すると、受け取る金額は少なくなってしまいます。場合によっては、支払った保険料の合計よりも少ない金額になってしまう可能性もあるのです。

このリスクは、保険に加入した人、もしくはお金を受け取る人が負うことになります。加入する前に、きちんと理解しておくことが大切です。目先の利益だけでなく、将来のリスクも考えて慎重に判断する必要があります。

このような為替変動リスクを少しでも減らす方法もあります。例えば、複数の国のお金で保険に加入する方法や、日本円と外国のお金の割合を調整する方法などです。これらの方法は複雑で専門的な知識が必要になるため、保険の専門家に相談しながら、自分に合った方法を見つけることが重要です。保険は将来のための大切な備えです。しっかりと理解した上で、安心して加入できるようにしましょう。

| 項目 | 内容 |

|---|---|

| 為替変動 | 世界の情勢によってお金の価値が変動すること。 |

| 為替変動リスク | 外国のお金で契約する生命保険の場合、為替変動によって受け取る金額が変わってしまう危険性。 |

| 円安 | 1ドルが多くの円で買えるようになる状態。ドル建て保険の受取額は日本円で多く換算される。 |

| 円高 | 1ドルが少しの円で買えるようになる状態。ドル建て保険の受取額は日本円で少なく換算される。 |

| リスク負担者 | 保険に加入した人、もしくはお金を受け取る人。 |

| リスク軽減策 | 複数の国のお金で保険に加入、日本円と外国のお金の割合を調整など。専門家への相談が必要。 |

メリットとデメリット

外貨建て生命保険は、文字通り保険金や解約返戻金が外貨で支払われる生命保険です。そのため、加入を検討する際には、円建ての生命保険とは異なる特徴をしっかりと理解しておく必要があります。大きな魅力は円安になった時に円に換算した際、受取額が増える可能性があることです。例えば、アメリカドルで契約した保険の場合、契約時よりも円安ドル高になった時点で保険金を受け取ると、同じドルの金額でもより多くの円を受け取ることができます。また、外貨を持つことで資産を円以外の通貨で保有することができ、分散投資の効果も期待できます。一つの国や通貨に資産が集中するリスクを軽減することができます。

しかし、メリットばかりではありません。外貨建てであるがゆえのデメリットも存在します。一番大きなリスクは為替の変動リスクです。円高になった場合、円換算した受取額は目減りしてしまいます。契約時よりも円高ドル安になった場合、同じドルの金額でも受け取れる円は少なくなります。さらに、外貨の取引には為替手数料などの費用が発生します。この手数料は、受取額に影響を与える可能性があります。また、保険会社によっては、為替レートに手数料が上乗せされている場合もありますので、契約前にしっかりと確認する必要があります。このように、外貨建て生命保険にはメリットとデメリットの両方があります。高金利という魅力だけに囚われず、将来の為替変動リスクや手数料などのコストを考慮し、長期的な視点で検討することが大切です。自身の経済状況やリスクに対する許容度を理解し、専門家にも相談しながら慎重に判断するようにしましょう。

| 項目 | 内容 |

|---|---|

| メリット |

|

| デメリット |

|

| 注意点 |

|

誰に相談すれば良いか

人生における大きな買い物の一つである保険。特に外貨建て生命保険は、為替変動の影響を受けるため、加入にあたっては慎重な検討が必要です。契約内容をしっかりと理解しないまま加入してしまうと、後々後悔することになりかねません。そこで、誰に相談すれば良いのか、いくつかの選択肢と合わせて詳しく解説します。

まず、お金に関する幅広い知識を持つ相談相手として、ファイナンシャルプランナーが挙げられます。彼らは、家計の状況や将来の目標を踏まえ、保険だけでなく、貯蓄や投資など、総合的な視点からアドバイスを提供してくれます。外貨建て生命保険のメリット・デメリットはもちろん、他の金融商品との比較も踏まえた上で、あなたにとって最適なプランを提案してくれるでしょう。

次に、保険会社の担当者に相談する方法もあります。彼らは自社の商品について熟知しており、詳しい説明を受けることができます。ただし、特定の保険会社の担当者であるため、どうしても自社商品中心の提案になりがちです。複数の保険会社の担当者に話を聞き、比較検討することが重要です。

また、セミナーや説明会に参加するのも有効な手段です。様々な種類の保険についての概要を掴むことができるだけでなく、専門家から直接話を聞く機会も得られます。疑問点をその場で解消できるため、理解を深める上で大変役立ちます。ただし、セミナーによっては特定の商品の販売を目的としている場合もあるため、注意が必要です。

インターネットで情報収集することもできますが、情報の信頼性を確かめることが重要です。公式ウェブサイトや公的機関の情報は信頼性が高いと言えるでしょう。一方、個人のブログや掲示板の情報は、必ずしも正確とは限りません。複数の情報源を比較検討し、内容の真偽を確かめるようにしましょう。

保険は長期にわたる契約です。焦らずじっくりと時間をかけて検討し、納得した上で加入することが大切です。様々な方法を駆使して情報収集を行い、あなたにとって最適な選択をしてください。

| 相談相手 | メリット | デメリット |

|---|---|---|

| ファイナンシャルプランナー | 家計の状況や将来の目標を踏まえ、保険だけでなく、貯蓄や投資など、総合的な視点からアドバイスを提供。他の金融商品との比較も踏まえた上で、最適なプランを提案。 | – |

| 保険会社の担当者 | 自社の商品について熟知しており、詳しい説明を受けることができる。 | 自社商品中心の提案になりがち。 |

| セミナー・説明会 | 様々な種類の保険についての概要を掴むことができる。専門家から直接話を聞く機会も得られる。疑問点をその場で解消できる。 | 特定の商品の販売を目的としている場合もある。 |

| インターネット | 手軽に情報収集できる。 | 情報の信頼性を確かめることが重要。個人のブログや掲示板の情報は、必ずしも正確とは限らない。 |

賢い選択をするために

人生設計において、将来のお金の備えは欠かせません。様々な方法がある中で、外貨建て生命保険も選択肢の一つとなります。これは、保険金や解約返戻金が外貨で受け取れるという特徴があります。将来、円安になった場合には、円建ての保険よりも多くの金額を受け取れる可能性があるという大きな利点があります。

しかし、為替の変動によって、円高になった場合には、受け取る金額が目減りする可能性もあるため注意が必要です。これは、外貨建て商品特有のリスクと言えるでしょう。例えば、アメリカドルで契約した場合、将来ドル安円高になると、円換算した際に受け取る金額が減ってしまいます。

さらに、外貨建て生命保険は、各保険会社によって様々な商品が用意されているため、それぞれの商品の特徴をしっかりと理解する必要があります。保障内容、運用方法、手数料など、比較検討すべき点は多岐に渡ります。目先の利益だけにとらわれず、長期的な視点で、自分の人生設計に本当に合っているのかをじっくり考えることが大切です。

保険を選ぶ際には、まず自分のライフプラン、現在の資産状況、そしてどれくらいのリスクを負えるのかを明確にする必要があります。その上で、複数の保険商品を比較し、それぞれのメリット・デメリットを把握することが重要です。インターネットで情報を集めるだけでなく、保険の専門家に相談し、客観的なアドバイスを受けることも有効な手段です。

そして、保険への加入はゴールではありません。定期的に保険内容を見直し、必要に応じて保障内容や運用方法を調整していくことが、将来に向けての安心を確保することに繋がります。人生の転機、例えば結婚、出産、住宅購入など、ライフステージの変化に合わせて、保険も見直す必要があるでしょう。保険は人生における大きな買い物です。将来設計における重要な要素となるため、情報収集と専門家への相談をしっかりと行い、賢い選択をしてください。

| 項目 | 内容 |

|---|---|

| 外貨建て生命保険とは | 保険金や解約返戻金を外貨で受け取れる保険。円安時に有利だが、円高時には不利になる可能性がある。 |

| メリット | 円安になった場合、円建て保険より多くの金額を受け取れる可能性がある。 |

| デメリット/リスク | 円高になった場合、受け取る金額が目減りする可能性がある。 |

| 注意点 |

|

| 保険選びのポイント |

|

| 保険見直しのタイミング | 結婚、出産、住宅購入など、ライフステージの変化時 |