リスク債権:保険業界における意味

保険について知りたい

先生、リスク債権って不良債権と同じ意味なんですか?

保険のアドバイザー

そうだね、広い意味では不良債権と同じように、お金を貸したり商品を売ったりしたのに、代金が回収できない可能性が高い債権のことを指すよ。でも、保険の場合は少し意味合いが違って、事故が起こる可能性が高い契約のことをリスク債権と呼ぶんだ。

保険について知りたい

つまり、保険でお金が支払われる可能性が高い契約のことですか?

保険のアドバイザー

その通り!事故が起きやすい契約は、保険会社にとってリスクが高い、つまりお金を支払う可能性が高い契約と言えるよね。だから、保険会社はリスク債権を適切に管理して、保険料の設定などを工夫することで、経営を安定させる必要があるんだよ。

リスク債権とは。

保険用語の『危険な貸付金』について説明します。『危険な貸付金』とは、広くは『回収が難しい貸付金』のことで、商売やお金の貸し借りで使われます。取り戻すのがとても難しい貸付金を指しますが、保険の場合は、危険が高く損につながるものを指します。狭い意味では、実際には経営が行き詰まっている取引先などに対して、お金の回収が非常に難しくなることを指します。保険でも事故が起こることが予測できるような場合は、損失を多く含む契約になります。実際にお金を貸すように、返済されることを前提にお金を貸すだけでなく、損害が起こる可能性が低くなければ保険会社は利益を出すことができません。そのため、危険な契約を抱えるということは、それだけ経営に大きな影響を与えるということです。

リスク債権とは

危険を伴う借り入れ、いわゆるリスク債権について解説します。一般的にリスク債権とは、お金を貸した相手が返済できない可能性が高い、つまり回収が難しい債権のことを指します。倒産寸前の会社への融資などが、分かりやすい例と言えるでしょう。しかし、保険の世界では、リスク債権は少し違った意味で使われます。保険におけるリスク債権とは、近い将来に保険金が支払われる可能性が高い契約のことを指します。具体的にどのような契約がリスク債権に該当するのでしょうか?

例えば、危険な地域への旅行保険を考えてみましょう。紛争地域や自然災害の危険性が高い地域への旅行では、事故や病気のリスクが高まります。そのため、保険金支払いの可能性も高くなり、リスク債権とみなされることがあります。また、持病のある方が加入する医療保険も、リスク債権に該当する可能性があります。持病があるということは、既に健康状態に不安要素を抱えていることを意味します。そのため、健康な方に比べて、医療費がかかる可能性、つまり保険金支払いが発生する可能性が高くなります。このような契約は保険会社にとって大きな負担となる可能性があるため、保険会社は契約前に慎重な審査を行い、リスクを適切に評価する必要があります。

その他にも、高額な治療が必要となる可能性のある病気の保障や、事故発生率の高い職業に従事する方の傷害保険なども、リスク債権に分類されることがあります。これらのリスク債権は、保険会社の経営状態に大きな影響を与える可能性があります。もし、多くの契約者が同時に保険金を請求した場合、保険会社は多額の支払いを迫られ、経営が不安定になる可能性も否定できません。そのため、保険会社はリスク債権の割合を適切に管理し、過度なリスクを抱え込まないように注意する必要があります。リスク債権を理解することは、保険会社の健全性を保つ上で非常に重要です。

| リスク債権の一般的な意味 | 保険におけるリスク債権の意味 |

|---|---|

| お金を貸した相手が返済できない可能性が高い債権(回収が難しい債権)。 例:倒産寸前の会社への融資 |

近い将来に保険金が支払われる可能性が高い契約。 |

| 種類 | 説明 |

|---|---|

| 危険な地域への旅行保険 | 紛争地域や自然災害の危険性が高い地域への旅行は、事故や病気のリスクが高く、保険金支払いの可能性も高い。 |

| 持病のある方の医療保険 | 持病がある方は健康な方に比べて医療費がかかる可能性、つまり保険金支払いが発生する可能性が高い。 |

| 高額な治療が必要となる可能性のある病気の保障 | 保険金支払額が高額になる可能性が高い。 |

| 事故発生率の高い職業に従事する方の傷害保険 | 事故発生率が高いため、保険金支払いの可能性が高い。 |

保険会社にとってのリスク

保険会社は、人々が万一の事態に備えて支払う保険料を集め、それを運用することで利益を得ています。集めたお金は、事故や病気、災害などで保険金が必要になった人々に支払われます。また、会社の運営に必要な費用にも充てられます。そのため、保険会社が抱えるリスクを適切に管理することは、会社の存続にとって非常に重要です。

保険会社にとってのリスクの一つは、予測できない出来事が起こり、保険金の支払いが急増することです。例えば、大規模な自然災害や、新型の感染症の流行などが発生すると、多くの保険金請求が一度に集中し、会社の財務状況を悪化させる可能性があります。また、保険料の設定が不適切な場合もリスクとなります。保険料が安すぎると、保険金の支払いに必要な資金が不足する可能性がありますし、逆に高すぎると、顧客が他の保険会社に流れてしまう可能性があります。

さらに、保険金請求の不正もリスクの一つです。虚偽の申請や過大な請求によって、保険会社は不当な損失を被る可能性があります。このようなリスクに対処するために、保険会社は様々な対策を講じています。例えば、契約時の審査を厳格に行い、リスクの高い契約を避けることや、過去のデータや統計分析に基づいて、適切な保険料を設定することなどが挙げられます。また、他の保険会社に一部のリスクを移転する再保険制度を活用することで、巨大なリスクに備えている会社もあります。

このように、保険会社は様々なリスクに晒されていますが、それらを適切に管理することで、安定した経営を維持し、人々の生活を守っています。保険会社は、将来発生するかもしれないリスクを常に予測し、対応策を検討することで、社会に貢献しているのです。

| リスク要因 | リスクの内容 | 対策 |

|---|---|---|

| 予測不能な出来事 | 大規模災害や新型感染症の流行による保険金支払いの急増 | 再保険制度の活用 |

| 不適切な保険料設定 | 保険料が安すぎると資金不足、高すぎると顧客離れ | 過去のデータや統計分析に基づいた適切な保険料設定 |

| 保険金請求の不正 | 虚偽の申請や過大な請求による不当な損失 | 契約時の厳格な審査 |

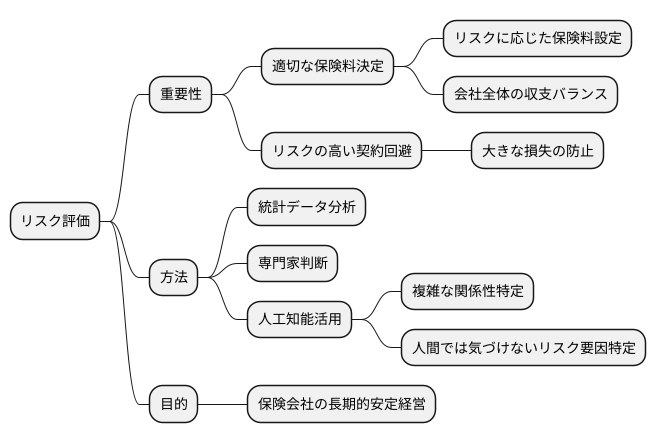

リスク評価の重要性

保険会社が健全な経営を行うためには、リスクの大きさを正しく見極めることが欠かせません。これをリスク評価と言います。リスク評価とは、保険契約を結ぶ前に、契約を希望する方の特徴や過去の事故の記録などを詳しく調べ、将来どれくらいの確率で損害が発生するかを予測することです。

リスク評価は、適切な保険料を決める上で非常に重要です。損害が発生する可能性が高いと判断された場合は、そのリスクに見合った保険料を設定する必要があります。逆に、損害発生の可能性が低い場合は、より低い保険料で提供することが可能になります。このように、リスク評価によって保険料を調整することで、会社全体の収支のバランスを取ることができます。

また、リスク評価は、リスクが高い契約を避けることにも役立ちます。損害発生の可能性が非常に高いと判断された場合は、保険会社は契約を断るという選択もできます。これにより、大きな損失が発生するリスクを未然に防ぐことができます。

リスク評価には様々な方法があります。過去の統計データを分析する方法や、経験豊富な専門家が個別に判断する方法など、状況に応じて使い分けられます。最近では、人工知能を使って、より正確にリスクを予測する技術も開発され、注目を集めています。膨大なデータから複雑な関係性を見つけ出し、人間では気づけないリスク要因を特定することも可能になってきています。

このように、適切なリスク評価の実施は、保険会社が長期的に安定した経営を行う上で、なくてはならない要素と言えるでしょう。

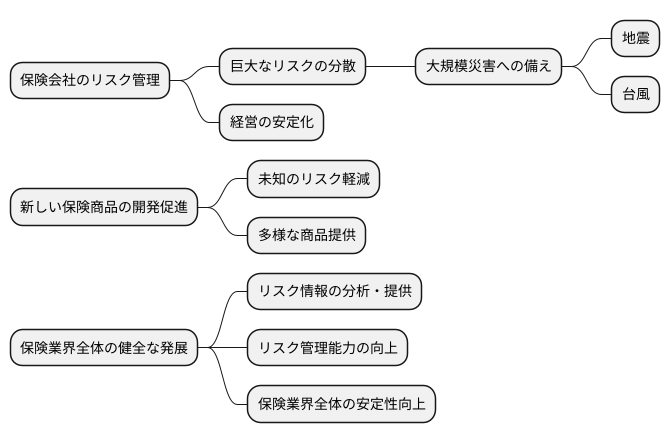

再保険の役割

保険会社は、私たちの暮らしや事業を守るために様々な危険を保障する役割を担っています。しかし、ひとたび大きな事故や災害が起こると、保険会社が支払うべき保険金も莫大な金額に膨れ上がることがあります。このような事態に備えて、保険会社自身を守る仕組み、それが再保険です。再保険とは、保険会社が引き受けた保険契約に基づく責任の一部、あるいは全部を他の保険会社に引き渡すことを言います。例えるなら、保険会社にとっての保険のようなものです。

再保険には、保険会社のリスク管理を安定させるという大きな役割があります。例えば、地震や台風などの自然災害は、一度に広範囲に甚大な被害をもたらす可能性があります。このような大規模災害が発生した場合、保険会社が支払うべき保険金は膨大な額となり、会社の経営を揺るがすほどの負担となるかもしれません。再保険を利用することで、保険会社は自らが抱える巨大なリスクを分散させることができ、万が一の事態でも会社の経営を安定させることができます。

また、再保険は、新しい保険商品の開発を促進する役割も担っています。革新的な保険商品を開発するには、未知のリスクを伴うことが多いため、多額の支払いが発生する可能性も考慮しなければなりません。再保険によってこうしたリスクを軽減できるため、保険会社は安心して新しい商品開発に挑戦することができます。結果として、消費者はより多様な保険商品から自分に合った保障を選ぶことができるようになるのです。

さらに、再保険は保険業界全体の健全な発展にも貢献しています。再保険会社は、世界中の保険会社から集めたリスク情報を分析し、その知見を保険会社に提供しています。これは、保険会社のリスク管理能力の向上につながり、ひいては保険業界全体の安定性向上に寄与します。再保険という仕組みを通じて、保険会社は互いに支え合い、協力することで、私たちの社会全体の安全・安心を支えていると言えるでしょう。

顧客にとっての影響

保険会社の危険な貸付金の管理は、加入者にも大きな影響を与えます。これは、加入者にとって、保険料の値上げや保険加入の難化など、様々な形で現れる可能性があります。

まず、保険会社が抱える危険な貸付金が増えると、その損失を補填するために保険料が値上がりする可能性があります。保険会社は、集めた保険料を運用して利益を得ていますが、危険な貸付金が増えると、その運用益が減少したり、損失が発生したりする可能性があります。そうなると、保険会社は事業を維持するために、保険料を値上げせざるを得なくなるのです。

また、保険会社が特定の危険を避けるようになると、その危険に関連する保険に加入することが難しくなる場合があります。例えば、ある地域で自然災害が多発した場合、保険会社はその地域の家屋や自動車に対する保険の引受を制限したり、保険料を大幅に値上げしたりする可能性があります。そうなると、その地域に住む人々は、必要な保険に加入することが難しくなり、万が一の際に十分な保障を受けることができなくなる可能性があります。

健全な保険制度を維持するためには、加入者も危険管理の重要性を理解し、保険会社と協力していくことが大切です。加入者は、正確な情報を保険会社に提供する必要があります。例えば、健康状態や過去の病歴、運転免許証の点数など、保険契約に関連する重要な情報を正確に申告する必要があります。また、保険商品の内容を十分に理解した上で契約を結ぶことも重要です。契約前に、保障内容、保険料、免責事項などをしっかりと確認し、不明な点があれば保険会社に問い合わせるようにしましょう。

さらに、事故発生の予防に積極的に取り組むことも重要です。例えば、火災報知器の設置、交通ルールの遵守、健康診断の受診など、日頃からリスクを減らす努力をすることで、事故発生の可能性を低くすることができます。これは、自分自身を守るだけでなく、保険料の値上げを抑えることにもつながります。

保険は、加入者と保険会社が互いに協力し合うことで成り立っています。加入者と保険会社が共に危険管理の意識を高めることで、より良い保険サービスの提供と、安定した保険制度の実現が可能になるでしょう。

まとめ

保険会社にとって、リスクの高い債権、つまりリスク債権を適切に管理することは経営上の重要な課題です。リスク債権とは、発行体が約束した元本や利息の支払いが滞る、あるいは支払不能に陥る可能性が高い債権のことを指します。このような債権を多く抱えると、保険会社の経営が不安定になる可能性があるため、適切なリスク管理が求められます。

リスク債権による損失を最小限に抑えるためには、様々な方法があります。まず重要なのは、個々の債権のリスクを正確に見積もることです。発行体の財務状況や事業の将来性などを詳しく調べ、どれだけの損失が発生する可能性があるのかを慎重に評価する必要があります。この評価に基づき、リスクの高い債権への投資を減らす、あるいはリスクに見合った収益が期待できるかどうかの判断を行うことができます。

また、再保険を活用することも有効な手段です。再保険とは、保険会社が自社の引き受けた保険リスクの一部を他の保険会社に引き渡す仕組みです。これにより、一つの保険会社が過大なリスクを負うことを避け、リスクを分散させることができます。リスク債権への投資についても、再保険を利用することで、損失発生時の負担を軽減することが可能です。

さらに、顧客もリスク管理の重要性を理解し、保険会社と協力していくことが大切です。保険料の支払いを滞納すると、保険会社は予定していた資金を回収できなくなり、リスク債権が増加する要因となります。顧客が保険料をきちんと支払うことで、保険会社の健全な経営を支え、安定した保険サービスの提供につながります。

保険は、私たちの生活において将来の不確実性に対処するために欠かせないものです。リスク債権への理解を深めることで、保険会社がどのようにリスクを管理し、安定した経営を維持しようと努力しているのかを知ることができます。これは、私たちがより安心して保険を活用し、安全な暮らしを築いていく上で重要な知識となります。保険会社と顧客が共にリスク管理の重要性を認識し、協力して取り組むことで、より良い保険サービスの提供と、安定した保険市場の実現が可能になるでしょう。今後、ますます重要性を増すリスク管理について、共に考えていくことが、私たちにとって、そして社会全体にとって重要なことと言えるでしょう。

| リスク管理の対象 | リスク管理の方法 | 関係者 |

|---|---|---|

| リスク債権 | 個々の債権のリスク評価 リスクの高い債権への投資削減 リスクに見合った収益の判断 再保険の活用 |

保険会社 |

| 保険料滞納 | 保険料の確実な支払い | 顧客 |