マンション構造の住宅火災保険

保険について知りたい

先生、「マンション構造」ってよく聞くんですけど、どんな建物のことですか?

保険のアドバイザー

そうだね。「マンション構造」は火災保険で使う言葉で、簡単に言うと、火に強いマンションみたいな建物のことを指すんだ。具体的には、耐火建築物の共同住宅とか、コンクリート造、コンクリートブロック造、れんが造、石造の共同住宅だね。略してM構造とも言うよ。

保険について知りたい

つまり、アパートとか一軒家ではないってことですね?

保険のアドバイザー

そういうこと。ただし、ここで言う共同住宅には、アパートも含まれる場合があるから注意が必要だ。重要なのは、建物の構造が火に強いかどうかという点だね。

マンション構造とは。

火災保険の用語で『マンション構造』(略してM構造)について説明します。マンション構造とは、住まい用の火災保険で使う建物の構造の種類の一つです。具体的には、住まいとして使われている以下の建物がマンション構造に当てはまります。まず、火に強い造りの共同住宅。次に、共同住宅のうち、コンクリート造り、コンクリートブロック造り、れんが造り、石造りの建物です。

マンション構造とは

集合住宅であるマンションは、構造によって火災保険料が変わります。保険会社は建物を火災に対する強さで区分しており、この構造区分によって保険料が決まるのです。火に強い建物は燃え広がりにくく被害も小さくなるため、保険料は低く抑えられます。反対に、火に弱い建物は燃え広がりやすく被害も大きくなるため、保険料は高くなります。

マンションは一般的に火災に強い構造とされており、戸建て住宅などに比べて保険料が比較的安くなることが多いです。これは、マンションが鉄筋コンクリート造であることが多く、火災に強い構造となっているためです。また、マンションは各住戸が防火壁で区切られているため、延焼を防ぎやすいという点も評価されています。

火災保険の用語で「マンション構造」は建物の構造区分の一つで、略して「M構造」とも呼ばれます。保険会社によっては「マンション構造」ではなく「M構造」と表記している場合もあります。そのため、保険の契約をするときには「M構造」という表記にも注意が必要です。保険料の見積もりや契約内容を確認する際には、建物の構造が正しく「マンション構造」または「M構造」と記載されているかを確認しましょう。もし、建物の構造が正しく記載されていない場合は、保険会社に確認することをお勧めします。万が一、火災が発生した際に、正しい構造で契約していないと、保険金が正しく支払われない可能性もあるため、注意が必要です。

| 構造区分 | 火災に対する強さ | 保険料 | 延焼リスク | その他 |

|---|---|---|---|---|

| マンション構造(M構造) | 強い (鉄筋コンクリート造、防火壁) | 低い | 低い | 戸建て住宅などに比べて保険料が比較的安い |

| 戸建て住宅等 | マンション構造と比較して弱い | 高い | 高い |

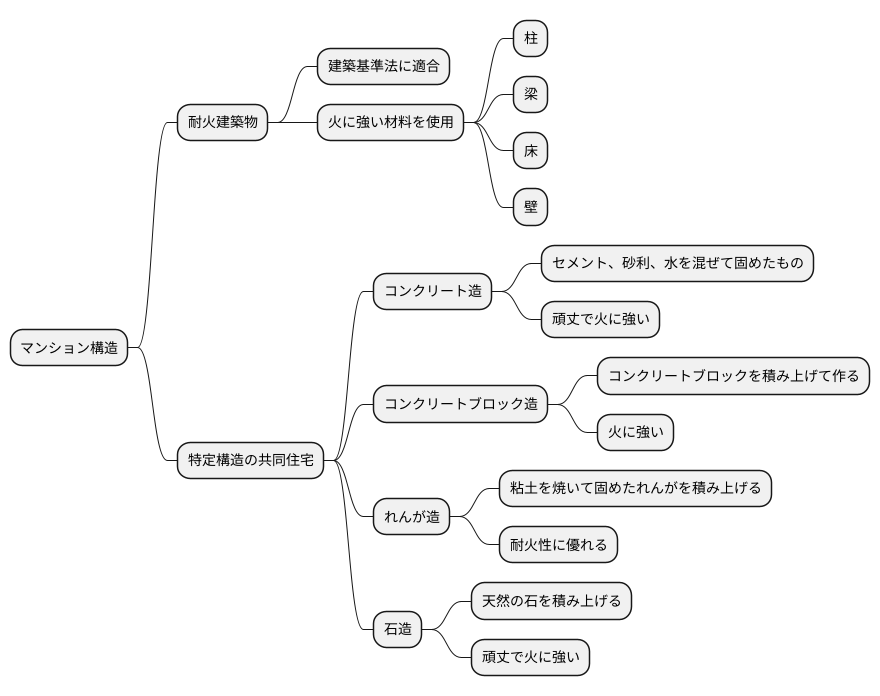

マンション構造の対象

マンション構造とは、火災保険の保険料の計算において重要な要素であり、特定の構造を持った建物を指します。該当する建物は、人が住むことを目的とした共同住宅で、大きく分けて二つの種類があります。

一つ目は、耐火建築物として認められた共同住宅です。耐火建築物とは、建築基準法という法律で定められた、火災に対する安全基準を満たした建物のことを指します。建物の主要な構造部分が、火に強い材料で作られており、火災が起きたとしても、一定時間は燃え広がるのを防ぐことができます。具体的には、柱や梁、床、壁などが、燃えにくい材料でしっかりと作られているため、火災による被害を最小限に抑えることが期待できます。

二つ目は、特定の構造を持った共同住宅です。具体的には、コンクリート造、コンクリートブロック造、れんが造、石造の共同住宅が該当します。これらの構造は、耐火建築物と同様に、火に強い性質を持っているため、火災保険の観点から見ると有利です。コンクリート造は、セメントと砂利、水を混ぜて固めたもので、非常に頑丈で火にも強いです。コンクリートブロック造は、コンクリートのブロックを積み上げて作る構造で、こちらも火に強い特徴があります。れんが造は、粘土を焼いて固めたれんがを積み上げて作る構造で、耐火性に優れています。石造は、天然の石を積み上げて作る構造で、非常に頑丈で、火にも強い構造です。

これらの構造は、火災に対する強度が高いことからマンション構造に分類され、火災保険料の計算において割引が適用される場合があります。つまり、同じ広さの建物でも、木造の建物に比べて、マンション構造の建物の方が火災保険料が安くなる可能性があります。そのため、マンションを選ぶ際には、建物の構造にも注目することが大切です。

保険料への影響

集合住宅の保険料は、建物の構造に大きく左右されます。集合住宅は、一般的に火災に強い構造を持っているため、一戸建て住宅、特に木造住宅と比べて、火災保険の負担が軽くなる傾向があります。これは一体なぜでしょうか。

集合住宅、特に鉄筋コンクリート造や鉄骨鉄筋コンクリート造は、火に強い材料を使って建てられています。そのため、火災が発生した場合でも、延焼の速度が遅く、被害が広範囲に及ぶ可能性が低いのです。木造住宅の場合、一度火の手が上がると、あっという間に全体に燃え広がってしまう危険性が高いですが、集合住宅はそうした事態になりにくいのです。

保険会社は、火災が発生した際の予想される損害額に基づいて保険料を算定します。つまり、火災による損害額が少なければ、保険料も安く設定されるのです。集合住宅は、その構造上、火災による被害額が小さくなる可能性が高いことから、保険会社にとってリスクが低いと判断されます。そのため、保険料も比較的安く抑えられるのです。

保険料を決める要素は、建物の構造以外にも、立地条件や建物の広さ、築年数など、様々な要素が関係してきます。例えば、消防署に近い場所や、水利が確保しやすい場所に建っている建物は、火災が発生した際の初期消火活動が迅速に行えるため、保険料が安くなる傾向があります。また、建物の広さが大きいほど、火災が発生した場合の被害額も大きくなる可能性があるため、保険料も高くなる傾向があります。築年数が古い建物は、経年劣化により火災リスクが高まる可能性があるため、これも保険料に影響を与えます。しかし、建物の構造は、これらの要素の中でも特に重要な要素の一つであり、集合住宅であるかどうかは、保険料に大きな影響を与えると言えるでしょう。

| 要素 | 集合住宅の場合 | 木造住宅の場合 | 保険料への影響 |

|---|---|---|---|

| 建物の構造 | 鉄筋コンクリート造、鉄骨鉄筋コンクリート造など火に強い材質 | 木材を使用 | 集合住宅は構造的に火災に強く、被害額が小さくなる可能性が高いため、保険料が安い |

| 延焼速度 | 遅い | 速い | 延焼速度が遅いため、被害範囲が限定的になり、保険料が安い |

| 火災リスク | 低い | 高い | 火災リスクが低いため、保険料が安い |

| 予想損害額 | 低い | 高い | 予想損害額が低いため、保険料が安い |

| その他の影響要素 | 立地条件、建物の広さ、築年数 | これらの要素も保険料に影響を与える | |

構造の確認方法

集合住宅の構造を確認する方法はいくつかあります。まず、管理会社や分譲会社に問い合わせるのが手軽な方法です。管理会社は建物の維持管理を行う上で構造を把握していますし、分譲会社は販売時に建物の情報を詳しく持っています。問い合わせる際には、建物の名前や所在地を正確に伝えましょう。

次に、公式な書類で確認する方法として、建築確認通知書と登記事項証明書があります。建築確認通知書は、建物を建てる際に地方自治体から交付される書類で、建物の構造や用途、規模などが記載されています。この書類は、通常、建物の管理者や所有者が保管しています。もし手元にない場合は、該当の自治体に問い合わせることで取得できる場合があります。もう一つの登記事項証明書は、法務局で取得できる公的な書類です。この書類には、建物の所有者情報に加え、建物の構造や所在地、床面積などの情報が記載されています。誰でも取得できるため、建物の情報を確認する上で非常に役立ちます。これらの書類を確認することで、鉄筋コンクリート造なのか、鉄骨造なのか、木造なのかといった構造の種類を正確に把握できます。

火災保険に加入する際には、建物の構造を保険会社に伝える必要があります。保険会社は、建物の構造によって火災リスクを評価し、保険料を計算します。例えば、耐火性の高い鉄筋コンクリート造の建物は、木造の建物に比べて火災リスクが低いため、保険料も安くなる傾向があります。そのため、建物の構造を正しく伝えることは、適切な保険料で契約するために非常に重要です。もし誤った情報を伝えてしまうと、保険金が支払われない場合もありますので、注意が必要です。建物の構造がわからない場合は、上記の確認方法を試すか、専門家である建築士に相談してみるのも良いでしょう。

| 確認方法 | 詳細 | 入手先 |

|---|---|---|

| 管理会社・分譲会社への問い合わせ | 建物の維持管理や販売時の情報に基づき構造を把握。建物の名前と所在地を正確に伝える。 | 管理会社・分譲会社 |

| 建築確認通知書 | 建物の構造、用途、規模などが記載。 | 建物の管理者・所有者、該当の自治体 |

| 登記事項証明書 | 建物の所有者情報、構造、所在地、床面積などが記載。誰でも取得可能。 | 法務局 |

まとめ

集合住宅の中でも、マンションのような共同住宅は、構造によって火災保険料が大きく変わることがあります。これは、建物の構造が火災の広がりやすさや損害の大きさに直結するためです。火災保険では、建物を構造によって大きく分けており、その中でマンションのような共同住宅は、『耐火構造』や『特定構造』に該当する場合が多いです。

『耐火構造』とは、鉄筋コンクリート造や鉄骨鉄筋コンクリート造など、火に強い材料を使って建てられた建物を指します。これらの構造は、火災が発生しても延焼しにくく、建物全体が大きな損害を受ける可能性が低いとされています。そのため、耐火構造の建物は、火災保険料が比較的安価に設定されていることが多いです。

一方、『特定構造』とは、耐火構造には該当しないものの、一定の耐火性能を持つ構造です。例えば、鉄骨造で外壁や屋根が防火被覆されている建物などが該当します。特定構造の建物は、耐火構造ほどではありませんが、他の構造に比べると火災に強いとされています。そのため、火災保険料も、耐火構造よりは高くなりますが、木造などの非耐火構造よりは安価になるのが一般的です。

ご自身が住んでいるマンションがどの構造に該当するのかは、マンションの管理規約や重要事項説明書などで確認できます。また、不動産会社や管理会社に問い合わせることで教えてもらえるでしょう。

火災保険を選ぶ際には、建物の構造を理解し、適切な保険を選ぶことが大切です。耐火構造や特定構造のマンションにお住まいの方は、その構造による保険料の割引を受けられる可能性があります。保険料の見直しをする際にも、建物の構造は重要な要素となります。マンションの構造を確認することで、より有利な保険料で契約できる可能性を検討できるでしょう。万が一の火災に備え、ご自身のマンションの構造に基づいた適切な火災保険に加入し、安心して暮らせるようにしましょう。

| 構造 | 材質 | 耐火性能 | 保険料 |

|---|---|---|---|

| 耐火構造 | 鉄筋コンクリート造、鉄骨鉄筋コンクリート造など | 高 | 安価 |

| 特定構造 | 鉄骨造(外壁や屋根が防火被覆されているものなど) | 中 | 耐火構造より高く、木造より安価 |

| 非耐火構造 | 木造など | 低 | 高 |