純保険料とは?保険料の仕組みを解説

保険について知りたい

先生、『純保険料』って、難しくてよくわからないんです。簡単に説明してもらえますか?

保険のアドバイザー

そうだね、難しく感じるよね。『純保険料』とは、将来、保険金や給付金を支払うために積み立てておくお金のことだよ。たとえば、自転車保険で考えてみよう。自転車事故にあった人に保険金を支払うために、みんなから少しずつお金を集める。これが純保険料にあたる部分だよ。

保険について知りたい

なるほど。みんなから集めたお金で、事故にあった人に保険金を支払うためのお金ってことですね。でも、事故にあう人数ってどうやってわかるんですか?

保険のアドバイザー

いい質問だね。事故にあう人の数は、過去のデータからだいたいどれくらいの人が事故にあうのかを計算しているんだ。たくさんの人のデータを使うことで、より正確な予測ができるんだよ。これを『大数の法則』っていうんだ。

純保険料とは。

保険料のうち、実際に保険金や給付金を支払うために使われる部分を純保険料と言います。これは、たくさんの人のデータから事故や病気などがどれくらいの割合で起こるかを予測し、その予測に基づいて計算されます。生命保険の場合は、どれくらいの人が亡くなるかの予測と、お金の運用でどれくらいの利益が見込めるかの予測を使って、収入と支出が同じになるように計算されます。損害保険の場合は、どれくらいの割合で事故などが起こるかを予測して計算されます。

純保険料の定義

純粋保険料とは、加入者が支払う保険料のうち、将来の保険金や給付金の支払いに充てられる部分を指します。簡単に言うと、病気や怪我、死亡など、実際に保険で保障される事柄が発生した際に支払われるお金の元手となる部分です。保険会社は、この純粋保険料を緻密に計算することで、保険金請求があった際に確実に支払いができるように備えています。

純粋保険料の計算は、一見複雑そうですが、基本的な考え方は集めたお金と支払うお金の均衡を保つことです。この均衡を保つために、保険会社は様々な要素を考慮に入れています。例えば、病気や事故の発生率は年齢や性別によって異なるため、これらの要素は重要な判断材料となります。また、医療技術の進歩や社会情勢の変化なども考慮する必要があります。

過去の統計データや将来の予測などを基に、保険会社はどの程度の確率で保険金や給付金を支払う必要があるのかを推計します。この推計をもとに、支払いに必要な金額を算出し、それを加入者数で割ることで、一人当たりの純粋保険料が決定されます。

純粋保険料に加えて、保険料には付加保険料と呼ばれるものも含まれます。付加保険料は、保険会社の運営費用、つまり保険契約の事務処理や社員の人件費などに充てられます。純粋保険料と付加保険料を合わせたものが、私たちが実際に支払う保険料の総額となります。保険を選ぶ際には、保障内容だけでなく、保険料の内訳についても理解を深めることが大切です。

保険会社は、この純粋保険料を適切に管理・運用することで、将来の保険金支払いに備えているのです。適切な純粋保険料の設定は、保険制度の健全性を維持するために不可欠です。

| 項目 | 説明 |

|---|---|

| 純粋保険料 | 将来の保険金や給付金の支払いに充てられる部分。実際に保険で保障される事柄が発生した際に支払われるお金の元手。 |

| 純粋保険料の計算 | 集めたお金と支払うお金の均衡を保つこと。年齢、性別、医療技術の進歩、社会情勢の変化などを考慮。過去の統計データや将来の予測を基に、支払いに必要な金額を算出し、加入者数で割ることで、一人当たりの純粋保険料を決定。 |

| 付加保険料 | 保険会社の運営費用(保険契約の事務処理や社員の人件費など)に充てられる部分。 |

| 支払保険料総額 | 純粋保険料 + 付加保険料 |

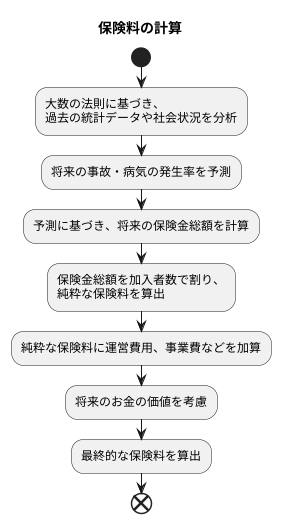

計算の仕組み

保険料はどのように計算されるのでしょうか?その仕組みを詳しく見ていきましょう。保険料の計算の根底には「大数の法則」という考え方があります。これは、同じような危険にさらされている人が多ければ多いほど、実際に事故や病気に見舞われる人の割合が予測しやすくなるというものです。例えば、同じ年齢で同じ健康状態の人が100人いる場合よりも、1万人いる場合の方が、来年病気で入院する人の数をより正確に予測できます。

保険会社は、この大数の法則に基づいて、過去の膨大な統計データや現在の社会状況などを分析し、将来の事故や病気の発生率を予測します。交通事故の発生率や、がん、心臓病といった病気の発症率など、様々なリスクについて統計的な分析を行い、将来どれくらいの人が保険金を受け取ることになるのかを予測するのです。そして、この予測に基づいて、将来支払う必要のある保険金の総額を計算します。

必要な保険金の総額が算出されると、それを加入者数で割ることで、一人あたりの純粋な保険料が算出されます。これは、保険事故に対応するために必要な保険料のことで、いわば保険料の核となる部分です。しかし、実際に支払う保険料には、この純粋な保険料に加えて、保険会社の運営費用や事業費なども含まれています。これらの費用も適切に計算され、保険料に加算されます。

さらに、将来のお金の価値も考慮されます。現在の1万円と10年後の1万円は、同じ金額であっても価値が違います。将来受け取るお金は、今受け取るお金よりも価値が低いと考えられるため、この時間的な価値の差も計算に組み込まれます。このように、保険料の計算は、大数の法則に基づいた統計的な予測と、様々な要素を考慮した複雑な計算によって行われています。

生命保険における計算方法

生命保険の掛け金を計算する方法を、分かりやすく説明します。生命保険とは、万が一のことがあった場合に、家族の生活を守るための備えです。この備えとなる保険金を受け取るためには、定期的に保険料を支払う必要があります。この保険料は、どのように計算されているのでしょうか。

生命保険の保険料を計算する上で、特に大切な要素が二つあります。一つは「予定死亡率」、もう一つは「予定利率」です。

まず、予定死亡率とは、加入者が今後、一定の期間内に亡くなる確率を予測した数値です。この確率は、年齢や性別、健康状態によって異なります。例えば、年齢が高い人ほど、また男性は女性に比べて死亡率が高いため、保険料も高くなる傾向があります。健康状態についても、持病のある人などは、健康な人に比べて死亡率が高く設定されることがあります。

次に、予定利率とは、保険会社が保険料を運用することで、どれくらいの利益を得られると予想しているかを表す数値のことです。保険会社は、集めた保険料を安全に運用し、将来の保険金支払いに備えています。この運用で得られる利益を「利回り」と呼び、この利回りが高いほど、必要な保険料は低くなります。

これらの予定死亡率と予定利率を元に、保険料の支払方法や期間、受け取る保険金の額などを考慮して、保険料が計算されます。具体的には、集めた保険料を予定利率で運用したお金と、予定死亡率に基づいて支払う保険金の額が、長期的に見てバランスが取れるように調整されます。このように、複雑な計算を経て、私たちの生活を守るための保険料が決まっているのです。

| 要素 | 説明 | 影響 |

|---|---|---|

| 予定死亡率 | 加入者が一定期間内に亡くなる確率の予測値。年齢、性別、健康状態によって異なる。 | 死亡率が高いほど、保険料は高くなる。 |

| 予定利率 | 保険会社が保険料運用で得られると予想する利益率。 | 利率が高いほど、保険料は安くなる。 |

損害保険における計算方法

損害保険の保険料は、いくらかかるのか、どのように計算されているのか、疑問に思う方も多いのではないでしょうか。損害保険料の計算は、「予定損害率」というものが中心的な役割を担います。この予定損害率とは、将来のある一定期間において、事故が起こる割合を予測した数値のことです。

例えば、自動車保険を考えてみましょう。自動車保険の場合、事故の種類や、車の種類、運転する人の年齢などによって、事故が起こる割合は変わってきます。また、火災保険の場合には、建物の構造や、地域、どのくらい火災が起こっているかといった状況を考慮して計算されます。保険会社は、過去の事故がどのくらい起こったのかという記録などを詳しく調べ、これらの要素を基にして、将来どれくらいの損害額になるのかを予測し、純保険料、つまり本来必要な保険料を計算します。

具体的には、過去のデータから、例えば100台のうち1台が事故を起こし、修理代が平均で50万円かかるとします。簡略化のために他の費用は考えないとすると、1台あたり5000円の保険料を集めれば、事故による損害を補填できると考えられます。このように、過去の統計データに基づいて将来の損害額を予測するのです。

さらに、集めた保険料を運用して得られる利益も見込んで保険料が設定されます。また、保険会社が事業を行うために必要な経費、たとえば事務や営業にかかる費用なども保険料に含まれます。これらの費用は、付加保険料と呼ばれます。つまり、実際に支払う保険料は、純保険料と付加保険料の合計となります。

このように、損害保険は、たくさんの人から集めた保険料を大きなプールのようにして、事故にあった人にそこからお金を支払うという仕組みになっています。多くの人の加入によって、一人あたりの負担を少なくしながら、もしもの時に備えることができるのです。これは、たくさんの人が加入すればするほど、予測が確実になるという、大数の法則に基づいています。

| 保険料の要素 | 説明 | 算出根拠 |

|---|---|---|

| 純保険料 | 事故による損害を補填するために必要な保険料 | 過去の事故発生率や損害額のデータに基づく将来の損害額の予測 |

| 付加保険料 | 保険会社の事業運営に必要な経費(事務費、営業費など)や、集めた保険料の運用益 | 保険会社の事業規模や運営効率など |

| 支払保険料 | 実際に支払う保険料 | 純保険料 + 付加保険料 |

純保険料と営業保険料の違い

私たちが毎月支払う保険料は、大きく分けて二つの要素から成り立っています。一つは、万一の際に保険金や給付金として支払われるための部分です。これは純保険料と呼ばれ、いわば保険の本来の目的を果たすための大切な資金です。例えば、火災保険であれば火災が起こった時の家の修繕費用、生命保険であれば死亡した際に遺族へ支払われるお金の元手となるものです。この純保険料は、過去の統計データや将来の予測などを基に、慎重に計算されて決められています。

しかし、私たちが実際に支払う保険料は、この純保険料だけではありません。保険会社も事業を行う上で、様々な費用がかかります。パンフレット作成や広告宣伝のための費用、保険を販売してくれる人の手数料、社員の人件費、事務手続きにかかる費用など、保険会社が事業を運営していくためには、どうしてもお金が必要です。これらの費用を賄うための部分が付加保険料と呼ばれ、純保険料にこの付加保険料を上乗せしたものが、私たちが実際に支払う営業保険料となります。つまり、営業保険料は、純保険料と付加保険料の合計金額なのです。

付加保険料は、保険会社の健全な運営を支えるために必要な費用です。保険会社は、集めた営業保険料から適切に付加保険料を差し引いて純保険料を確保し、将来の保険金支払いに備えています。もし、付加保険料が不足すれば、保険会社は事業を継続することが難しくなり、いざという時に保険金を支払えなくなる可能性も出てきます。ですから、付加保険料は、保険契約者にとっての安心を支える重要な役割も担っていると言えるでしょう。このように、保険料の仕組みを理解することは、自分に合った保険を選ぶ上で非常に大切です。保険料の内訳を知ることで、保険料の妥当性を判断する材料となり、より賢く保険を活用することに繋がるでしょう。