経常利益:会社の本当の収益力を見る

保険について知りたい

先生、経常利益がよくわからないです。営業利益とどう違うんですか?

保険のアドバイザー

いい質問だね。営業利益は、本業でどれだけ儲けたかを示す利益だけど、経常利益は本業以外での儲けも合わせた利益のことだよ。例えば、会社の土地を売って儲けたお金なども含まれるんだ。

保険について知りたい

なるほど。じゃあ、本業以外で損をした場合はどうなるんですか?

保険のアドバイザー

その場合は、本業以外の損失も経常利益の計算に含めるよ。例えば、銀行からお金を借りていたら、その利息の支払いも経常利益を計算するときに引く必要があるんだ。

経常利益とは。

保険の用語で「いつものもうけ」というものがあります。これは、会社が一年間の普段の仕事で得たもうけのことで、本業以外のもうけも含まれます。「本業のもうけ」に「本業以外のもうけ」から「本業以外の費用」を引いた金額を足したもののことです。(いつものもうけ = 本業のもうけ + 本業以外のもうけ - 本業以外の費用)。本業以外のもうけには、株などを売って得たもうけや、株でもらえるお金、銀行預金の利子、お金の価値が変わって得たもうけなどがあります。本業以外の費用には、借りたお金の利子、株などを売って損をしたお金、お金の価値が変わって損をしたお金などがあります。

経常利益とは

経常利益とは、会社が普段の事業活動によってどれだけの儲けを生み出しているかを示す大切な数値です。会社の主な事業で得た利益だけでなく、事業とは直接関係のない活動で得た利益や費用も含めて計算されます。そのため、会社の総合的な収益力を測る指標として用いられます。

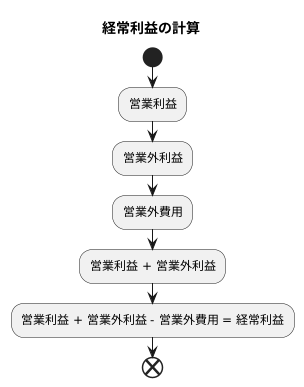

まず、会社の主な事業活動で得られる利益を営業利益といいます。これは、製品の販売やサービスの提供といった本業による儲けを表します。次に、営業外利益と営業外費用を考慮します。営業外利益とは、本業以外の活動で得られた利益のことです。例えば、保有している株式の配当金や、土地や建物を売却して得た利益などが挙げられます。一方で、営業外費用とは、本業以外の活動で発生した費用のことです。例えば、借入金の利息の支払いなどがこれにあたります。

経常利益は、営業利益に営業外利益を足し込み、そこから営業外費用を差し引くことで算出されます。このように、本業以外の利益と費用も含めることで、会社の全体的な収益力をより正確に把握することができます。高い経常利益は、会社が安定した収益基盤を持っていることを示唆し、将来の成長への期待を高めます。逆に、低い経常利益、あるいは経常損失は、会社の収益構造に問題がある可能性を示し、経営改善の必要性を示唆します。

経常利益は、投資家が企業の業績を評価する際に非常に重要な指標となります。投資家は、経常利益の推移を見ることで、企業の収益力の変化や安定性を判断し、投資の意思決定に役立てます。また、銀行などの金融機関も、企業への融資を検討する際に経常利益を重要な判断材料とします。安定した経常利益は、企業の返済能力の高さを示すからです。このように、経常利益は、企業の経営状態を評価する上で欠かせない指標であり、様々な場面で活用されています。

営業利益との違い

会社のお金儲けの力を示す数字に、営業利益と経常利益というものがあります。どちらも大切ですが、何を表しているかが違います。

営業利益は、会社の本業での儲けを表す数字です。たとえば、お店を営んでいる会社であれば、商品の売り上げから、仕入れ値や人件費、家賃などの費用を引いたものが営業利益になります。つまり、本業でどれだけしっかりと稼いでいるかを見るための数字です。

一方、経常利益は、営業利益に加えて、本業以外の活動で得られた利益や費用も含めたものです。会社の全体的なお金儲けの力を示しています。具体的には、営業利益に、株式や債券の売却益といった本業以外の収入(営業外収益)を足し、借入金の利息の支払いといった本業以外の支出(営業外費用)を引いて計算します。

例えば、ある会社が工場を新しく建てたとします。この工場を作るために銀行からお金を借りた場合、その利息の支払いは営業外費用になります。また、会社が持っている遊休地の売却で利益が出た場合、これは営業外収益になります。これらの営業外収益と営業外費用を営業利益に加えて計算したものが経常利益です。

このように、経常利益は、会社の財務状況全体を把握するための重要な指標となります。本業以外での活動も含めた収益力を示すため、会社の安定性や将来性を見極める際に役立ちます。経常利益が高いほど、会社は安定した収益基盤を持っていると考えられます。

| 項目 | 意味 | 計算方法 | 目的 |

|---|---|---|---|

| 営業利益 | 会社の本業での儲け | 売上 – (仕入れ値 + 人件費 + 家賃 + その他の本業にかかる費用) | 本業での収益力を測る |

| 経常利益 | 会社全体の儲け(本業以外も含む) | 営業利益 + 営業外収益 – 営業外費用 | 会社の財務状況全体と安定性を把握する |

| 営業外収益 | 本業以外での収入 (例: 株式売却益、遊休地売却益) | – | 経常利益の計算要素 |

| 営業外費用 | 本業以外での支出 (例: 借入金の利息) | – | 経常利益の計算要素 |

営業外利益の具体例

会社の儲けには、本業で稼ぐお金と本業以外で得るお金の二種類があります。本業以外で得るお金のことを、営業外利益と言います。では、具体的にどのようなものがあるのでしょうか。いくつか例を挙げて見ていきましょう。

まず、株や債券などを持っている会社は、これらを売って利益を得ることがあります。この利益は、有価証券売却益と呼ばれ、代表的な営業外利益の一つです。株や債券の値段は上がったり下がったりするので、売却した時に買った時よりも高くなっていれば利益が出ます。買った時よりも安くなってしまっていれば、逆に損が出てしまいます。

次に、他の会社に出資している場合に受け取るお金、つまり配当金も営業外利益です。出資とは、他の会社にお金を提供して経営を支援する代わりに、利益の一部を受け取る契約です。配当金は、出資先の会社の業績が良いほど多くもらえるため、安定した収入源となることがあります。

また、銀行預金も立派な営業外利益の源です。銀行にお金を預けると、一定の期間ごとに利息がつきます。これも本業の活動とは関係なく得られる利益です。預けるお金の額が多ければ多いほど、利息も多くなります。

さらに、会社が海外と取引を行う場合、円以外の通貨、例えばドルやユーロなどを使うことがあります。これらの通貨の価値は常に変動しており、円高や円安によって利益や損失が発生します。この為替差益も営業外利益に含まれます。

このように、営業外利益には様々な種類があります。本業でしっかり稼ぐことも大切ですが、これらの営業外利益をうまく活用することで、会社の経営はより安定したものとなります。

| 営業外利益の種類 | 説明 |

|---|---|

| 有価証券売却益 | 保有している株や債券を売却して得た利益。売却価格が購入価格を上回った場合に発生。 |

| 配当金 | 他の会社に出資している場合に、出資先企業の利益の一部として受け取る収益。 |

| 利息 | 銀行預金に付与される利子。預金残高に応じて金額が増加。 |

| 為替差益 | 会社が海外取引を行う際に、円以外の通貨の変動(円高・円安)によって発生する利益。 |

営業外費用の具体例

会社の帳簿を付ける際、売上や仕入れといった普段の事業活動で発生する費用とは別に、特別な事情で発生する費用があります。これを営業外費用と言います。営業外費用は、会社の主な事業活動とは直接関係がない費用です。いくつか例を挙げながら詳しく見ていきましょう。

まず、事業を拡大したり、一時的な資金繰りを円滑にするために、銀行などからお金を借り入れることがあります。この時、借りたお金に対して利息を支払いますが、この利息の支払いは営業外費用となります。会社の規模が大きくなるにつれて、資金調達のために借入が必要となる場面も増え、利息の支払いも増加する傾向があります。

次に、会社が将来の利益を期待して株式や債券といった有価証券へ投資を行うことがあります。しかしながら、市場の動向によってはこれらの有価証券の価格が下落し、売却したり評価損を計上することで損失が発生することがあります。これも営業外費用に含まれます。投資は利益を生む可能性がある一方で、損失のリスクも常に伴います。

さらに、会社が海外と取引を行う場合、円高や円安といった為替の変動によって損失が発生することがあります。海外から商品を仕入れる際に円安になると、仕入れ値が上がり、損失が発生する可能性があります。また、海外への売掛金を受け取る際に円高になると、受け取る金額が目減りし、損失になることもあります。このように為替変動による損失も営業外費用となります。

これらの営業外費用は、会社の利益を直接的に減少させるため、経営者はこれらの費用を適切に管理し、発生を最小限に抑える努力をする必要があります。それぞれの費用の発生状況を把握し、将来の経営計画に役立てることが重要です。

| 営業外費用の種類 | 内容 | 具体例 |

|---|---|---|

| 利息の支払い | 事業拡大や資金繰りのために銀行などからお金を借り入れた際に発生する利息 | 借入金の利息 |

| 有価証券の評価損/売却損 | 将来の利益を期待して投資した有価証券の価格下落による損失 | 株式や債券の評価損、売却損 |

| 為替差損 | 円高や円安といった為替の変動によって発生する損失 | 輸入時の円安による仕入れ値上昇、輸出時の円高による売掛金目減り |

経常利益の重要性

会社がどれくらいしっかりと儲けているのかを知るためには、経常利益という数字がとても大切です。この利益は、会社の主な仕事で得たお金だけでなく、例えば会社の土地や建物を売った時のような特別な収入や支出も含めて計算されます。ですから、会社の全体的な稼ぐ力を把握するのに役立ちます。

地震や災害などで発生する特別な損失や利益は、毎年あるとは限りません。このような一時的な損益は除いて計算されるため、経常利益は会社の本来の儲ける力を示してくれます。会社の財務状況を調べる時は、この経常利益の推移を見ることで、その会社がどれくらい安定して儲けているのか、また将来どれくらい成長する力があるのかを判断することができます。

会社にお金を出して応援する投資家にとっても、経常利益は重要な判断材料です。経常利益が毎年順調に増えている会社は、将来も成長が期待できるので、投資先として魅力的です。逆に、経常利益が減っている会社は、事業活動に何らかの問題を抱えているかもしれないので、投資する際は注意が必要です。

さらに、経常利益を見ることで、会社の経営の巧みさも分かります。同じ業界の他の会社と比べて、経常利益率が高い場合は、コスト削減や効率的な経営ができていると言えるでしょう。また、経常利益は銀行からお金を借りる際にも影響します。経常利益が安定している会社は、返済能力が高いと判断されるため、融資を受けやすくなります。このように、経常利益は会社の状態を総合的に判断するための、なくてはならない要素と言えるでしょう。

| 経常利益の重要性 | 内容 |

|---|---|

| 会社の全体的な稼ぐ力 | 主な事業の利益に加え、特別な収入や支出も含めて計算されるため、会社の全体的な稼ぐ力を把握できます。 |

| 本来の儲ける力の把握 | 地震や災害などの一時的な損益を除いて計算されるため、会社の本来の儲ける力を示します。 |

| 安定性と成長力の判断 | 経常利益の推移を見ることで、会社の安定性や将来の成長力を判断できます。 |

| 投資判断の材料 | 投資家は、経常利益の推移を将来の成長性を判断する材料として利用します。 |

| 経営の巧みさの判断 | 同業他社と比較した経常利益率は、経営効率やコスト削減能力を示します。 |

| 融資への影響 | 経常利益の安定性は、銀行からの融資の可否や条件に影響します。 |

まとめ

会社のお金の流れを理解する上で、経常利益はとても大切な情報です。この利益は、会社が普段行っている事業で得たお金だけでなく、事業以外で得たお金や使ったお金も含めて計算されます。つまり、会社の全体的な儲け具合を把握するための重要な手がかりとなるのです。

たとえば、パン屋さんを想像してみてください。パンを売って得たお金が本業の利益です。加えて、お店で使っていた古いオーブンを売って得たお金や、銀行にお金を預けて得た利子なども、経常利益の計算に含まれます。反対に、災害でお店が壊れて修理にお金がかかった場合、その費用も経常利益の計算に含まれ、利益を減らす要因となります。このように、経常利益は、会社の様々な活動によるお金の流れを総合的に示しているのです。

投資をする人にとって、この経常利益は会社の状態を判断する重要な材料となります。たとえば、同じパン屋さんでも、毎年経常利益が増えている会社と、減っている会社では、将来性が大きく異なります。利益が増えている会社は、順調に事業を展開し、成長している可能性が高いと言えるでしょう。逆に、利益が減っている会社は、経営に問題があるかもしれません。

また、経常利益は、会社の安定性を知る上でも役立ちます。安定した経常利益を上げている会社は、経営基盤がしっかりしており、予期せぬ出来事があっても乗り越える力を持っていると考えられます。

このように、経常利益を見ることで、会社の財務状態を深く理解し、投資判断に役立てることができます。会社の財務諸表をこまめに確認し、経常利益の動きに注目することで、より良い投資判断ができるようになるでしょう。