バイク保険:安心安全な運転のために

保険について知りたい

バイク保険って、車と同じように自賠責保険と任意保険があるんですよね?

保険のアドバイザー

はい、その通りです。バイクにも自動車と同じように、自賠責保険と任意保険の2種類があります。

保険について知りたい

じゃあ、自賠責保険だけ入っていればいいんですか?

保険のアドバイザー

自賠責保険は事故の被害者の方を救済するための最低限の補償なので、賠償額が限られています。自分自身を守るためには、自賠責保険に加えて任意保険にも加入することをお勧めします。任意保険は、自賠責保険では補償されない範囲の損害をカバーしてくれるので、より安心してバイクに乗ることができますよ。

バイク保険とは。

バイクの保険について説明します。バイクの保険には、事故が起きた時に備えるもので、必ず入らなければならないものと、自分で選んで入れるものがあります。必ず入らなければならない保険は「自賠責保険」と言います。自賠責保険だけでは補いきれない部分を補うのが、自分で選んで入れる「任意保険」です。

バイク保険の種類

バイクを所有し、公道を走る際には、保険への加入が欠かせません。バイク保険には大きく分けて二つの種類があります。一つは、自賠責保険(強制保険)です。これは、法律で加入が義務付けられており、公道を走るすべてのバイクに加入が必要となります。この保険は、事故の被害者を守るための最低限の補償を提供するものです。具体的には、事故によって被害者が亡くなった場合、怪我をした場合、後遺症が残った場合に、一定の金額が支払われます。しかしながら、自賠責保険の補償額は限られており、物損事故(例えば、相手の車やガードレールなどを壊してしまった場合)は補償の対象外です。また、治療費や慰謝料など、実際の損害額をすべてカバーするには不十分な場合も少なくありません。

もう一つは、任意保険です。これは、自賠責保険ではカバーしきれない部分を補償するもので、加入は任意となります。自賠責保険が被害者を守るための保険であるのに対し、任意保険は自分自身や同乗者、そして相手方の金銭的な負担を軽減するための保険と言えるでしょう。例えば、事故を起こしてしまい、相手方の車や建物に損害を与えてしまった場合、高額な修理費用を負担しなければならない可能性があります。このような場合、任意保険に加入していれば、物損事故の損害賠償をカバーすることができます。また、自分や同乗者が怪我をした場合の治療費や入院費、慰謝料なども補償の対象となります。さらに、弁護士費用特約などのオプションを付加することで、より手厚い補償を受けることも可能です。任意保険には様々なプランがあり、補償内容や保険料も異なります。そのため、ご自身のバイクの使用状況や経済状況に合わせて、最適なプランを選ぶことが重要です。代理店や保険会社の担当者によく相談し、十分な検討を重ねた上で加入を決めましょう。

| 項目 | 自賠責保険(強制保険) | 任意保険 |

|---|---|---|

| 加入 | 義務 | 任意 |

| 目的 | 事故被害者を守るための最低限の補償 | 自賠責保険ではカバーしきれない部分を補償し、自分自身や同乗者、相手方の金銭的負担を軽減 |

| 補償対象 | 被害者の死亡、怪我、後遺症 (物損は対象外) |

物損事故の損害賠償、怪我の治療費・入院費、慰謝料など |

| 補償額 | 限度額あり | プランによって異なる |

| プラン | 一律 | 複数あり |

自賠責保険の役割

自動車損害賠償責任保険、いわゆる自賠責保険は、交通事故の被害者を保護するために設けられた、なくてはならない制度です。これは、交通事故を起こしてしまった人が、被害者の方々への最低限の補償を確実にできるようにすることを目的としています。

例えば、あなたがバイクを運転中に、うっかり誰かにぶつかって怪我をさせてしまったとしましょう。このような場合、自賠責保険があれば、相手の治療費や、仕事に行けなかった間の補償などを支払うことができます。もし自賠責保険に入っていなければ、これらの費用はすべて自分で負担しなければならず、大きな経済的負担となってしまいます。自賠責保険は、加害者となった人にとって、経済的なリスクを軽減してくれる重要な役割を果たしています。

また、被害を受けた方にとっても、自賠責保険は大きな助けとなります。事故によって怪我をしてしまった場合、治療費や生活費の心配は大きな負担となります。自賠責保険があれば、加害者がどんな経済状況であっても、最低限の補償を受けることができます。これにより、被害者の方は安心して治療に専念し、一日も早く元の生活に戻ることができます。

しかし、自賠責保険の補償には限りがあることも知っておく必要があります。例えば、事故によって壊れてしまった物(建物や車など)の修理費用は補償されません。また、自分自身の怪我の治療費も補償の対象外となります。そのため、より幅広い補償を望む場合は、自賠責保険に加えて、任意保険への加入を検討することが大切です。任意保険に加入することで、物損事故や自分自身の怪我、また自賠責保険では補償しきれない高額な賠償責任などにも備えることができます。安心して車やバイクを運転するために、自賠責保険だけでなく、任意保険についてもよく理解しておきましょう。

| 項目 | 自賠責保険 | 任意保険 |

|---|---|---|

| 目的 | 交通事故の被害者を保護し、加害者には最低限の補償を確実に提供 | 自賠責保険では補償しきれない範囲を補償 |

| 対象 | 被害者の治療費、休業損害などの人身損害 | 物損、自損事故、高額賠償など |

| 補償範囲 | 限定的(上限あり) | 広範囲(契約内容による) |

| 加入 | 義務 | 任意 |

| 例 | バイク運転中に相手に怪我をさせた場合の治療費など | 事故で壊れた自分の車や相手の車の修理費、自賠責保険の上限を超える賠償金など |

任意保険のメリット

自賠責保険だけでは十分な備えとは言えません。自賠責保険は、交通事故の被害者を救済するための最低限の補償を行う制度であり、死亡・後遺障害を負った場合やケガをした場合にのみ適用されます。しかも、その補償額も限られています。物損事故の場合、自賠責保険では損害賠償は一切行われません。

そこで、自賠責保険を補完する役割を担うのが任意保険です。任意保険に加入することで、自賠責保険では補償されない範囲、例えば物損事故や自分のケガ、同乗者のケガなども補償してもらえます。高額な修理費用や治療費が必要になった場合でも、任意保険に加入していれば経済的な負担を大幅に軽減できるのです。

また、事故は金銭的な負担だけでなく、精神的な負担も大きいものです。相手方との示談交渉は、専門的な知識が必要となる場面もあり、自分自身で対応するのは大変難しい場合もあります。任意保険に加入していれば、保険会社が示談交渉を代行してくれるので、示談がスムーズに進み、精神的な負担を軽減できます。

さらに、任意保険には様々な特約があります。自分の運転状況やライフスタイルに合わせて補償内容を自由にカスタマイズできる点もメリットです。例えば、事故で車を修理に出している間のレンタカー費用を補償する特約や、自然災害による車の損害を補償する特約、盗難被害を補償する特約など、様々なリスクに備えることができます。これらの特約をニーズに合わせて選択することで、より安心したカーライフを送ることができるでしょう。

任意保険は、万が一の事故に備えるだけでなく、日々の運転をより安心して行うための備えです。自分自身を守るだけでなく、相手を守るためにも、任意保険への加入を検討してみてはいかがでしょうか。

| 項目 | 自賠責保険 | 任意保険 |

|---|---|---|

| 目的 | 交通事故の被害者を救済するための最低限の補償 | 自賠責保険では補償されない範囲を補償 |

| 対象 | 死亡・後遺障害・ケガ | 物損事故、自分のケガ、同乗者のケガなど |

| 補償額 | 限られている | 幅広い補償額を設定可能 |

| 物損事故 | 補償なし | 補償あり |

| 示談交渉 | 自身で対応 | 保険会社が代行 |

| 特約 | なし | レンタカー費用、自然災害、盗難など様々な特約あり |

保険料を決める要素

自動二輪車の保険料金は、様々な条件によって変動します。まるで一品料理のように、複数の要素が組み合わさって最終的な金額が決定されるのです。

まず、車種や排気量が大きな要素となります。排気量が大きい自動二輪車ほど、事故を起こした場合の損害額が大きくなる傾向があるため、必然的に保険料金も高くなります。小さな原動機付自転車と大型自動二輪車では、必要な保障の範囲が大きく異なるため、料金にも差が生じるのは当然と言えるでしょう。

次に、運転をする人の年齢や運転免許証の区分、過去の事故の有無も重要な要素です。統計的に見て、若い世代や、事故を起こした経験のある人は、再び事故を起こす可能性が高いとされています。そのため、保険会社はそうした人に対して、より高い料金を設定する傾向があります。過去の運転記録は、将来の運転の安全性を予測する上で重要な指標となるのです。

さらに、保険会社によって料金設定も異なります。各社が持つ独自の統計データや、提供するサービス内容によって料金に差が生じます。そのため、複数の保険会社の料金やサービス内容を比較検討することが重要です。インターネットを活用したり、保険代理店に相談することで、自分に合った最適な保険を見つけることができるでしょう。

そして、安全運転を心がけることで保険料金が割引される場合もあります。無事故割引や優良運転者割引といった制度を設けている保険会社も多く、長期間にわたって事故を起こさずに安全運転を継続することで、保険料金を安く抑えることが可能です。日頃から交通ルールを守り、安全運転を心がけることが、結果として家計の負担軽減にも繋がるのです。

保険は、万が一の事故に備える大切なものです。様々な要素を理解し、自分に合った保険を選ぶようにしましょう。

| 要素 | 詳細 |

|---|---|

| 車種・排気量 | 排気量が大きいほど料金が高くなる傾向。大型自動二輪車と原動機付自転車では保障範囲が大きく異なる。 |

| 年齢・免許区分・事故歴 | 若い世代や事故経験者は料金が高くなる傾向。過去の運転記録は将来の安全性を予測する指標。 |

| 保険会社 | 会社独自の統計データやサービス内容により料金が異なる。複数の会社を比較検討することが重要。 |

| 安全運転 | 無事故割引や優良運転者割引など、安全運転で保険料金が割引される場合あり。 |

自分に合った保険選び

二輪車に乗る楽しみを満喫するためには、もしもの時に備える保険選びが肝心です。自分にぴったりの保険を見つけるには、まず何を求めているのかを具体的に考えることが大切です。事故を起こしてしまった場合、自分や相手への補償だけでなく、車両の修理費用も大きな負担となります。そのため、どのような保障内容が必要なのか、そして毎月いくらまで保険料を支払えるのかをじっくり検討する必要があります。

保険会社によって、提供している保険の種類や保障範囲、保険料は様々です。一つの会社だけでなく、複数の保険会社のプランを比較検討することで、自分に最適な保険を見つけられる可能性が高まります。今はインターネットで手軽に保険料の見積もりができるので、積極的に活用してみましょう。各社のウェブサイトで条件を入力すれば、すぐに概算の保険料が分かります。それぞれのプランの内容を比較検討し、自分のニーズに合致するものを選びましょう。

保険の内容を正しく理解することも重要です。契約を結ぶ前に、必ず「約款」と呼ばれる契約内容を記した書類を隅々まで目を通しましょう。難しい言葉や分かりにくい説明もあるかもしれません。もし内容で不明な点があれば、遠慮せずに保険会社に問い合わせて、納得するまで説明を受けるようにしましょう。保険の担当者に直接話を聞くことで、疑問点を解消し、安心して契約することができます。

保険は、もしもの事故に備えるための大切な備えです。自分に合った保険を選ぶことで、大きな安心感を得て、心置きなく二輪車を楽しむことができます。万が一の事故の時にも、適切な保障があれば落ち着いて対応できます。日頃から保険について考えておくことは、安全で楽しい二輪車ライフを送る上で欠かせないと言えるでしょう。

| 検討事項 | 詳細 | 行動 |

|---|---|---|

| 保障内容 | 自分や相手への補償、車両の修理費用など、必要な保障範囲を明確にする。 | 事故時の状況を想定し、必要な保障をリストアップする。 |

| 保険料 | 毎月支払える金額の上限を明確にする。 | 家計の状況を考慮し、無理のない範囲で支払える金額を設定する。 |

| 保険会社比較 | 複数の保険会社のプランを比較検討する。 | インターネットを活用し、各社のウェブサイトで保険料の見積もりを取る。 |

| 約款確認 | 契約前に約款を熟読し、内容を正しく理解する。 | 不明な点は保険会社に問い合わせ、納得するまで説明を受ける。 |

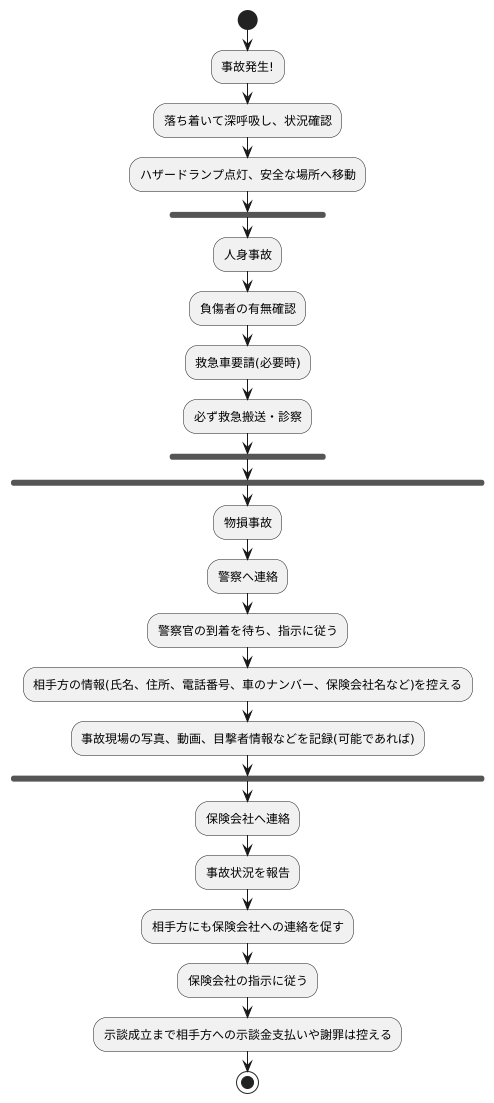

事故発生時の対応

もしもの時に慌てないために、事故発生時の対応手順を理解しておきましょう。事故はいつどこで起こるか分かりません。万が一、事故に遭ってしまった場合は、まず落ち着いて深呼吸し、周りの状況をしっかり確認することが大切です。二次災害を防ぐためにも、ハザードランプを点灯し、安全な場所に車を移動させましょう。

人身事故の場合は、負傷者の有無を確認し、必要な場合はすぐに救急車を要請しましょう。一刻も早い処置が、救命につながります。また、軽傷のように見えても、後から症状が現れることもあります。必ず救急搬送の手配を行い、医療機関で診察を受けるように促しましょう。

物損事故の場合でも、警察への連絡は必ず行いましょう。事故の状況を正確に記録してもらうために、警察官の到着を待ち、指示に従ってください。また、相手方の氏名、住所、電話番号、車のナンバー、保険会社名などの情報を必ず控えておきましょう。可能であれば、事故現場の写真や動画、目撃者の連絡先なども記録しておくと、後の処理がスムーズに進みます。

事故現場での対応が終わったら、速やかにご加入の保険会社に連絡し、事故の状況を詳しく報告しましょう。事故の相手方にも、あなたの保険会社への連絡を促してください。保険会社は、事故の状況に応じて適切な助言や手続きの案内をしてくれます。示談交渉なども保険会社が行いますので、示談が成立するまでは、相手方に示談金を支払ったり、謝罪したりすることは避け、保険会社の指示に従って行動しましょう。

日頃から、ドライブレコーダーを設置したり、安全運転を心がけたりすることで、事故のリスクを減らすことができます。もしもの時に慌てないためにも、これらの手順を覚えておきましょう。