保険法の基本と重要性

保険について知りたい

先生、「保険法」って、最近できた法律なんですか?

保険のアドバイザー

そうですね。平成22年4月に施行されたので、比較的新しい法律と言えます。保険契約者や被保険者を守るための法律なんですよ。

保険について知りたい

守るため…というと、具体的にはどんなことをしてくれるんですか?

保険のアドバイザー

例えば、保険に入る時に、重要なことをきちんと伝える義務(告知義務)があるんだけど、その内容や、保険会社が契約者に渡さないといけない書類について、ルールを決めています。契約から保険金が支払われるまで、契約者と保険会社、それぞれの権利や義務をはっきりさせて、困ったことが起きないようにしているんです。

保険法とは。

保険のしくみに関する言葉である『保険法』について説明します。この法律は、保険に入る人や保険で守られる人などを守るために、平成22年4月に施行されました。保険法には、保険に入る前に大切なことを伝える義務や、保険の契約時に書面で内容を伝える義務など、保険契約に関わる人たちの契約開始から終了までの権利や義務に関するルールが定められています。

保険法の目的

保険法は、私たちの暮らしにおいて重要な役割を持つ保険契約が、公正かつ適切に運用されることを目的としています。病気やケガ、事故、災害といった予期せぬ出来事は、多大な経済的負担をもたらし、私たちの生活基盤を揺るがす可能性があります。保険は、こうした不測の事態による経済的損失を補填する仕組みであり、安心して暮らせる社会の実現に貢献しています。

そのため、保険契約が正しく締結され、その内容通りに実行されるよう、保険法によって契約に関わる人々の権利と義務が細かく定められています。保険会社は、契約内容を分かりやすく説明する義務を負っています。専門用語を避け、図表などを用いるなどして、消費者が理解しやすいように努めなければなりません。また、保険会社の利益よりも契約者の利益を優先して行動する義務もあります。たとえば、保険金の支払いを不当に遅らせたり、減額したりすることは許されません。

一方、契約者にも一定の義務が課せられています。契約時に、自分の健康状態や職業などの重要な情報を正確に伝える義務があります。故意に事実を隠したり、偽ったりすることは、契約の無効につながる可能性があります。

このように、保険法は、保険会社と契約者の双方の権利と義務を明確に定めることで、保険契約の透明性と公正性を確保し、両者の信頼関係を構築することを目指しています。保険会社は、法令を遵守し、誠実な業務運営を行うことで、契約者の信頼に応える必要があります。また、契約者も自身の権利と義務を理解し、責任ある行動をとることで、より良い保険制度の構築に貢献していくことが重要です。

| 役割 | 権利と義務 | 目的 |

|---|---|---|

| 保険会社 |

|

契約者の信頼に応える |

| 契約者 |

|

より良い保険制度の構築に貢献 |

保険契約の締結

保険契約は、皆さまの暮らしを守る大切な約束事です。この約束事は、保険会社と契約を結ぶお客さまとの間で、双方が合意した内容で成立します。

まず、お客さまは保険会社に保険料を支払います。これは、いわば万一の時の備えとして積み立てるお金です。保険会社は、お客さまから受け取った保険料をもとに、契約内容に記載されている事故や病気などが発生した場合、保険金をお支払いする義務を負います。ですので、契約を結ぶ前には、どのような場合に保険金が支払われるのか、しっかりと確認することが大切です。

保険契約を結ぶ際には、「告知義務」というものがあります。これは、お客さまがご自身の健康状態や職業、過去の病気など、保険会社にとって重要な情報を正確に伝える義務のことです。例えば、持病がある場合や、危険な仕事に就いている場合などは、保険料が変わったり、場合によっては契約をお断りすることもあります。告知義務は、保険契約を公正に進める上で非常に重要ですので、正確な情報を伝えるように心がけてください。もし、告知義務に違反した場合、保険金が支払われないこともありますので、注意が必要です。

また、保険会社は、契約内容をまとめた書類(「保険証券」や「保険契約締結の通知」など)をお客さまにお渡しする義務があります。契約内容を記載したこの書類は、万一の際に備えて大切に保管してください。契約内容をよく理解しないまま契約を結んでしまうと、後々トラブルになる可能性があります。ですので、書類を受け取ったら、内容をよく確認し、不明な点があれば、保険会社に問い合わせて、疑問を解消するようにしてください。保険会社は、お客さまが安心して契約できるように、丁寧な説明を心がけています。

保険契約は、将来の不安を軽減するための大切なものです。契約内容をよく理解し、自分に合った保険を選ぶことが、安心で豊かな暮らしを送るための第一歩です。

| 項目 | 説明 |

|---|---|

| 保険料 | 顧客が保険会社に支払うお金。万一の時の備え。 |

| 保険金 | 契約内容に記載されている事故や病気などが発生した場合に、保険会社が顧客に支払うお金。 |

| 告知義務 | 顧客が自身の健康状態や職業、過去の病気など、保険会社にとって重要な情報を正確に伝える義務。 |

| 保険証券/保険契約締結の通知 | 契約内容をまとめた書類。顧客は大切に保管する必要がある。 |

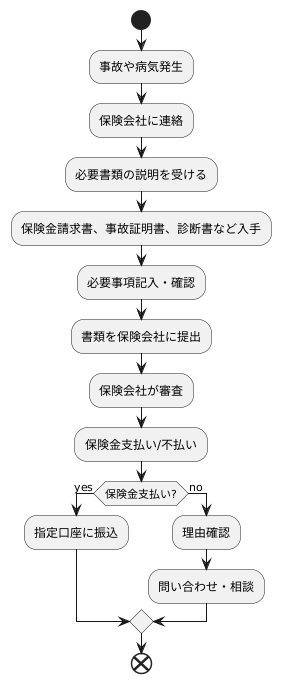

保険金請求

もしもの時、加入している保険で保障を受けるには、保険金請求の手続きが必要です。保険会社によって詳しい手順は異なりますが、大まかな流れは共通しています。まず、事故や病気など、保険の対象となる出来事が起きたら、落ち着いて加入している保険会社に連絡しましょう。連絡先は保険証券に記載されています。電話やインターネットで連絡できる場合もあります。

保険会社に連絡すると、担当者から必要な書類や手続きについて説明があります。保険金の種類や事故の内容によって、必要な書類は変わってきます。一般的には、保険金請求書、事故証明書、医療機関の診断書などが求められます。請求書は保険会社から送られてくる場合や、会社の窓口やホームページから入手できる場合もあります。必要事項を漏れなく記入し、間違いがないか確認しましょう。

事故証明書は、事故の状況を証明する大切な書類です。交通事故の場合には警察が発行する証明書が必要になります。病気やケガの場合には、医師の診断書が必要になります。診断書には、病名や治療期間などが記載されている必要があります。これらの書類を全て揃えて、保険会社に提出します。郵送や窓口への持参、インターネットでの提出など、保険会社によって提出方法は様々です。

保険会社は提出された書類に基づいて、保険金の支払い対象となるか、支払額はいくらかなどを審査します。審査には時間がかかる場合もあります。審査の結果、保険金が支払われると、指定の口座に振り込まれます。支払われる金額は、契約内容や事故の状況によって異なります。保険金を受け取ったら、事故や病気で発生した損失の補填に充てることができます。

万が一、保険金が支払われない場合は、その理由を確認しましょう。納得できない場合は、保険会社に問い合わせたり、相談窓口に相談してみるのも良いでしょう。保険は、いざという時に私たちの生活を守る大切なものです。正しく理解し、適切に利用することで、安心して暮らすことができます。

保険契約の解除

保険契約は、様々な事情で取り消すことができますが、その方法は契約者側からの申し出によるものと、保険会社側からの申し出によるものの二種類に大きく分けられます。まず、契約者からの申し出、つまりお客様自身で契約を取り消したい場合は、一定の期間内であればいつでも解約の手続きができます。これをクーリングオフと呼びます。クーリングオフの期間は保険の種類によって異なり、通常は保険証券を受け取ってから8日間、もしくは契約してから30日間などです。この期間内であれば、特別な理由なく契約を解除できます。クーリングオフ期間が過ぎていても、契約を解除することは可能です。ただし、クーリングオフ期間経過後は、解約返戻金といって、払い込んだ保険料の一部しか戻ってこない場合が多いので注意が必要です。

一方、保険会社から契約を解除される場合もあります。これは主に、契約時に重要な情報を隠していた場合などです。例えば、健康状態について重要な事実を告げなかった場合、告知義務違反とみなされ、保険会社から契約を解除されることがあります。また、保険料を長期間滞納した場合なども、契約解除の対象となる可能性があります。保険会社から契約を解除されると、それまで支払ってきた保険料は戻ってきませんし、病気や事故で保険金を受け取ることもできなくなります。

このように、保険契約の解除には様々なケースがあります。契約を解除すると、思わぬ不利益を被る可能性もあるので、契約内容をよく理解し、疑問点があれば保険会社に問い合わせることが重要です。また、契約を解除する場合は、必ず書面で手続きを行うようにしましょう。口頭での申し出だけでは、後々トラブルになる可能性があります。契約書をよく確認し、自分の状況に合った保険選びと適切な契約の維持を心がけてください。

| 契約者からの申し出 | 保険会社からの申し出 | |

|---|---|---|

| 名称 | クーリングオフ 解約 |

契約解除 |

| 期間 | 保険証券受取後8日以内 契約後30日以内 (保険の種類によって異なる) クーリングオフ期間後も可能 |

– |

| 理由 | なし (クーリングオフ期間内) あり(クーリングオフ期間後) |

告知義務違反 保険料の長期間滞納など |

| 返戻金 | 全額(クーリングオフ期間内) 一部(クーリングオフ期間経過後、解約返戻金) |

なし |

消費者保護

保険は私たちの生活において、万一の事態に備える大切な役割を果たします。そのため、加入する私たち消費者を守るためのしくみとして、保険法が存在します。この法律は、消費者が安心して保険を利用できるよう、様々な面から私たちを守ってくれています。

まず、保険会社による不適切な勧誘行為を禁じています。強引な勧誘や、事実と異なる説明をして契約を迫るといった行為は法律で禁止されているのです。また、契約内容についても、消費者に不利な条項を含めてはならないと定められています。分かりにくい専門用語ばかりで説明するのではなく、消費者がきちんと理解できるように説明する義務が保険会社にはあります。

契約後も、消費者の保護は続きます。保険金請求や契約内容に関する問い合わせ、あるいは不満や苦情に対して、保険会社は適切に対応する義務があります。消費者は、疑問点があればいつでも保険会社に問い合わせることができ、納得のいく説明を受ける権利があります。もし、保険会社の対応に納得できない場合は、消費生活センターなどの公的機関に相談することも可能です。これらの機関は、消費者の立場に立って、問題解決を支援してくれます。

保険契約は、時に複雑で難解な内容を含む場合もあります。そのため、契約前に契約内容をよく確認し、不明な点は積極的に質問することが大切です。保険の内容を正しく理解し、自分のニーズに合った保険を選ぶことが、安心して暮らすための第一歩です。保険は、人生における様々なリスクに備えるための大切な手段です。保険法や相談窓口の存在を知り、正しく活用することで、より安心して保険を利用できるようになります。

| 法律の目的 | 具体的な内容 | 消費者の権利 |

|---|---|---|

| 消費者の保護 | 不適切な勧誘行為の禁止 (強引な勧誘、事実と異なる説明など) | 分かりやすい説明を受ける権利、質問する権利 |

| 公正な契約 | 消費者に不利な条項の禁止 | 契約内容を確認する権利 |

| 適切な対応 | 保険金請求、問い合わせ、不満・苦情への適切な対応 | 問い合わせる権利、納得のいく説明を受ける権利、相談する権利 (消費生活センターなど) |

平成二十二年改正のポイント

保険のしくみは、平成二十二年という年に大きな変更がありました。この変更は、保険を使う人にとってより分かりやすく、そして安心して使えるようにすることを目指したものでした。変更のポイントは、主に三つあります。

一つ目は、保険会社が契約者に、契約の内容をより分かりやすく説明する義務を強くしたことです。これまで、難しい言葉や分かりにくい説明で、契約内容がよくわからないまま保険に入ってしまう人もいました。改正後は、保険会社は契約者に、どのような保障があり、どのような場合に保険金が支払われるのか、などを丁寧に説明しなければなりません。図や表を使った説明資料を用意するなど、工夫も求められています。これにより、契約者は契約内容をよく理解した上で、自分に合った保険を選ぶことができるようになりました。

二つ目は、不適切な勧誘行為に対する罰則を厳しくしたことです。以前は、無理な勧誘や不実の説明で保険を契約させられるケースもありました。改正によって、このような行為に対する罰則が強化されたため、消費者はより安心して保険を選ぶことができるようになりました。強引な勧誘や、事実と異なる説明を受けた場合は、ためらわずに相談窓口へ連絡することが大切です。

三つ目は、保険契約を解除する際のルールを整理したことです。保険に加入した後、自分に合わないと感じて契約を解除したい場合もあるでしょう。改正前は、契約解除の手続きが複雑で分かりにくいこともありました。改正後は、解除に関するルールが明確になり、手続きも簡素化されました。契約者は、必要に応じてより簡単に契約を解除できるようになりました。

これらの変更は、保険業界全体の信頼性を高めることにもつながりました。保険は、私たちの生活を守る大切な仕組みです。平成二十二年の改正点を理解し、自分に合った保険を選び、安心して生活を送れるようにしましょう。

| 変更点 | 内容 | 効果 |

|---|---|---|

| 説明義務の強化 | 保険会社が契約者に対し、契約内容を分かりやすく説明する義務を強化。図や表を用いた説明資料の提供なども求められる。 | 契約者は契約内容をよく理解した上で、自分に合った保険を選べる。 |

| 不適切な勧誘行為への罰則強化 | 無理な勧誘や不実の説明に対する罰則を強化。 | 消費者はより安心して保険を選べる。 |

| 契約解除ルールの整理 | 契約解除に関するルールを明確化し、手続きを簡素化。 | 契約者は必要に応じてより簡単に契約を解除できる。 |