保険事故と等級の変動について

保険について知りたい

先生、保険事故ってなんですか?難しくてよくわからないです。

保険のアドバイザー

簡単に言うと、保険会社がお金を払う必要が出てくるような事故のことだよ。例えば、あなたが自転車で誰かにぶつかって怪我をさせてしまったり、車が壊れて修理が必要になった時などが保険事故にあたるね。

保険について知りたい

なるほど。でも、事故を起こしても保険金が支払われない場合は保険事故にならないんですよね?

保険のアドバイザー

その通り!例えば、契約していない内容の事故だったり、故意による事故の場合は保険金は支払われないから、保険事故にはならないんだ。あと、ノーカウント事故といって、事故を起こしても等級に影響しない事故もあるんだよ。人身傷害保険を使った場合なんかがそうだね。

保険事故とは。

『保険事故』という言葉について説明します。保険事故とは、保険会社が保険に入っている人にお金(保険金)を支払う必要がある事故のことです。この保険事故が起こると、基本的に次の年は事故1件ごとに3等級または1等級下がります。逆に、保険事故がなければ1等級上がります。ただし、事故が起こっても保険金が支払われない場合は、保険事故とはみなされません。例外として、『ノーカウント事故』というものがあります。ノーカウント事故は、事故がなかったのと同じ扱いになります。そのため、ノーカウント事故だけだった場合は、次の等級は1つ上がります。人身傷害保険、搭乗者傷害特約、ファミリーバイク特約、代車費用特約、弁護士費用特約などは、ノーカウント事故に該当します。

保険事故とは

保険契約を結ぶということは、万一の出来事に備えて経済的な支えを得るためです。では、一体どのような出来事が起きた時に、保険会社は私たちにお金を出してくれるのでしょうか。それを理解するために重要なのが「保険事故」という言葉です。保険事故とは、契約している保険の種類に応じて、保険会社が保険金や給付金を支払う義務が生じる出来事を指します。

例えば、自動車を運転中に、うっかり電柱にぶつかってしまい、電柱と自分の車が損傷してしまったとしましょう。もしあなたが自動車保険に加入していれば、電柱の修理費用やあなたの車の修理費用を保険会社が負担してくれるかもしれません。これは、事故によって損害が生じたこと、そしてそれが契約している自動車保険の保障範囲内であることから、保険事故として認められるためです。

また、自転車に乗っている時に転倒し、相手に怪我をさせてしまった場合も考えてみましょう。もしあなたが個人賠償責任保険に加入していれば、相手の方の治療費や慰謝料などを保険会社が負担してくれる可能性があります。これも相手に怪我をさせてしまったという事故が、個人賠償責任保険の保障対象であるため、保険事故とみなされるからです。

このように、保険事故には物に対する損害だけでなく、人への損害も含まれます。さらに、病気やケガによる入院や手術なども、生命保険や医療保険の契約内容によっては保険事故として扱われます。つまり、保険事故の種類は、契約している保険の種類によって大きく異なるのです。自分がどのような場合に保険金を受け取れるのかを知るためには、保険証券をよく確認し、契約内容を理解しておくことが大切です。保険証券には、保障の範囲や保険金の支払い条件などが詳しく記載されています。万が一の際に慌てないためにも、日頃から自分の保険についてきちんと把握しておきましょう。

| 保険の種類 | 事故の例 | 保障内容 |

|---|---|---|

| 自動車保険 | 電柱への衝突事故 | 電柱と車の修理費用 |

| 個人賠償責任保険 | 自転車で転倒し、相手に怪我をさせた | 相手の治療費、慰謝料 |

| 生命保険/医療保険 | 病気やケガによる入院・手術 | 入院費、手術費 |

等級制度と事故の関係

自動車保険には、ノンフリート等級制度と呼ばれる仕組みがあります。これは、事故を起こさず、保険金を受け取らずに過ごした期間が長くなるほど、保険料が安くなるという制度です。この制度は、安全運転を奨励し、事故発生率を減らすことを目的としています。

ノンフリート等級は、1等級から20等級まであり、等級が上がるほど保険料は割引されます。初めて自動車保険に加入する際は、通常6等級から始まります。そして、1年間無事故で過ごすと、翌年は1等級上がり、7等級になります。このように、無事故の年数を重ねるごとに等級は上がり、最大で20等級まで到達します。20等級では、保険料が最も安くなります。

逆に、保険を使う事故を起こすと、等級は下がり、保険料は高くなります。等級が下がる幅は、事故の内容や保険会社によって異なりますが、一般的には1回の事故で3等級下がる場合と1等級下がる場合があります。3等級ダウンともなると、せっかく積み重ねてきた等級が大きく下がり、保険料への影響は非常に大きいです。そのため、安全運転を心がけ、事故を起こさないようにすることが重要です。

事故を起こすと、修理費用や治療費などの金銭的な負担だけでなく、相手との交渉や事故処理などの精神的な負担も大きくなります。また、事故を起こしたという事実が、将来の自動車保険の契約に影響を与える可能性もあります。日頃から交通ルールを守り、安全運転を意識することで、事故のリスクを減らし、自分自身と周りの人を守ることに繋がります。

| 等級 | 割引率 | 事故時の等級ダウン | 備考 |

|---|---|---|---|

| 1等級 | 低 | – | |

| … | … | … | |

| 6等級 | – | – | 新規加入時の初期等級 |

| 7等級 | – | – | 6等級から1年間無事故の場合 |

| … | … | … | |

| 20等級 | 高 | – | 最高等級 |

事故を起こした場合、等級は1等級または3等級ダウンします。

保険金が支払われない事故

交通事故にあったとしても、必ずしも保険金が支払われるとは限りません。事故には、保険会社が補償する『保険事故』と、補償しない事故があります。自分の保険契約の内容をよく理解し、どのような場合に保険金が支払われるのかを前もって知っておくことが大切です。

例えば、自分自身の不注意が原因で起こした単独事故を考えてみましょう。自分の車だけが壊れ、他に被害がない場合、車両保険に入っていなければ、保険金は支払われません。これは、自分のミスで起きた損害は、車両保険でしか補償されないためです。このような事故は、実際に事故は起きているものの、保険会社の補償対象となる『保険事故』にはあたりません。そのため、保険を使ったことにはならず、等級にも影響はありません。

また、相手側のミスが100%で、自分に全く落ち度がない場合も、自分の保険からはお金は支払われません。この場合は、事故を起こした相手側の保険会社が損害を賠償することになります。相手側の保険を使うため、自分の保険を使うことにはならず、これも『保険事故』にはあたりません。

このように、事故が起きたとしても、必ずしも保険金が支払われるとは限らないのです。保険の種類や契約内容によって、補償の範囲は異なります。自分が加入している保険がどのような場合に保険金を支払うのか、契約内容をしっかりと確認し、補償範囲を理解しておくことが重要です。万が一、事故に遭った場合に備え、日頃から自分の保険証券を確認し、不明な点は保険会社に問い合わせて、疑問を解消しておきましょう。

| 事故の種類 | 自分の過失 | 相手側の過失 | 保険金支払い | 保険事故 | 等級への影響 |

|---|---|---|---|---|---|

| 単独事故(自分の車のみ損害) | 100% | – | 車両保険加入時のみ | 車両保険加入時のみ | 車両保険使用時のみ |

| 事故(相手あり) | 0% | 100% | なし(相手側保険使用) | いいえ | なし |

等級に影響しない事故

自動車保険には、事故を起こすと翌年の保険料が上がる仕組みがあります。これはノンフリート等級という制度で、事故の回数に応じて等級が下がり、保険料が上がっていく仕組みです。しかし、事故の種類によっては、等級に影響を与えない事故もあります。これをノーカウント事故と言います。

ノーカウント事故とは、主に自分や同乗者、家族を守るための補償で起きた事故のことを指します。例えば、人身傷害保険で治療費を支払った場合や、搭乗者傷害特約で同乗者の怪我の補償を受けた場合、ファミリーバイク特約で家族が原動機付自転車に搭乗中に怪我をした場合などが該当します。また、代車費用特約で事故による修理期間中の代車の費用を支払った場合や、弁護士費用特約で弁護士に相談した場合も、ノーカウント事故となります。これらの特約は、相手方に損害を与えてしまった場合ではなく、自分や家族を守るために利用するものであるため、等級に影響を与えないのです。

ノーカウント事故のメリットは、事故を起こしても等級が下がらず、保険料が変わらないことです。そのため、万が一の事故の際にも、安心してこれらの特約を利用することができます。しかし、これらの特約が適用される条件や範囲は、保険会社や契約内容によって異なる場合があります。例えば、人身傷害保険でも、示談交渉中に保険会社を通さずに相手方に直接示談金を支払ってしまうと、ノーカウント事故にならないケースもあります。また、故意に事故を起こした場合や、飲酒運転、無免許運転などの重大な違反行為があった場合も、ノーカウント事故の対象外となります。

自動車保険を選ぶ際には、契約内容をしっかりと確認し、どのような場合にノーカウント事故となるのかを理解しておくことが重要です。特に、各特約の適用条件や範囲、注意点などをしっかりと確認することで、いざという時に適切な補償を受け、不必要な保険料の値上げを防ぐことができます。

| 特約 | 説明 | ノーカウント事故の例 |

|---|---|---|

| 人身傷害保険 | 自分や同乗者の怪我の治療費を補償 | 治療費を支払った場合 |

| 搭乗者傷害特約 | 同乗者の怪我の補償 | 同乗者の怪我の補償を受けた場合 |

| ファミリーバイク特約 | 家族が原動機付自転車に搭乗中に怪我をした場合の補償 | 家族が原動機付自転車に搭乗中に怪我をした場合 |

| 代車費用特約 | 事故による修理期間中の代車の費用を補償 | 代車の費用を支払った場合 |

| 弁護士費用特約 | 弁護士に相談した場合の費用を補償 | 弁護士に相談した場合 |

ノーカウント事故にならない場合

- 保険会社を通さずに相手方に直接示談金を支払った場合

- 故意に事故を起こした場合

- 飲酒運転、無免許運転などの重大な違反行為があった場合

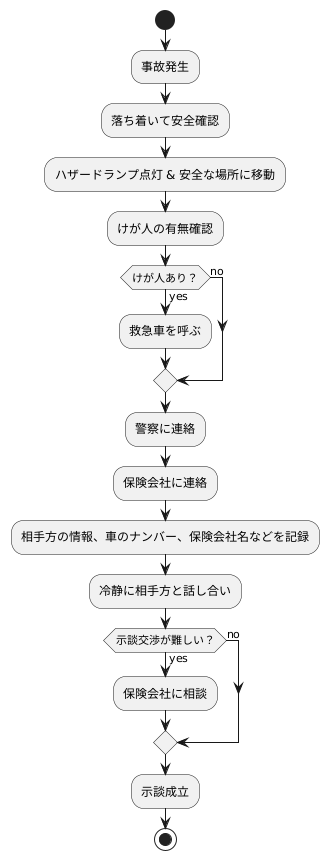

事故後の対応

もしもの時に慌てないために、事故が起きた直後にするべきことを覚えておきましょう。まず、落ち着いて周りの安全を確認します。二次災害を防ぐために、ハザードランプを点灯し、可能であれば安全な場所に車を移動させます。けが人がいる場合は、すぐに救急車を呼びましょう。そして、必ず警察に連絡し、事故の状況を詳しく説明します。警察への連絡を怠ると、法律で罰せられる可能性があります。

警察への連絡が終わったら、加入している保険会社にも連絡します。事故の状況、相手方の情報、警察への届出状況などを伝え、今後の手続きについて指示を受けましょう。相手方の連絡先や車のナンバー、保険会社名なども忘れずに控えておきましょう。連絡は落ち着いて、正確な情報を伝えることが大切です。保険会社は、今後の対応について適切な助言や手続きのサポートをしてくれます。

相手方との話し合いが必要な場合は、感情的にならず冷静に対応しましょう。示談交渉は、場合によっては複雑な手続きが必要となることもあります。示談の内容に納得できない場合や、交渉が難しいと感じる場合は、保険会社の担当者に相談し、指示を仰ぎましょう。示談が成立するまでは、相手方に一方的に謝罪したり、示談金などの約束をしたりしないように注意してください。

事故は、たとえ小さなものであっても、必ず警察と保険会社に連絡することが大切です。また、日頃から安全運転を心がけることが、事故を防ぐ最善の方法です。交通ルールを守り、周囲の状況をよく確認し、安全な速度で運転しましょう。運転に集中するために、携帯電話の使用は控え、運転前に体調を整えておくことも重要です。ドライブレコーダーの設置は、事故の状況を客観的に記録するのに役立ちますので、検討することをお勧めします。