保険料はどうやって決まる?収支相等の原則

保険について知りたい

『収支相等の原則』って、難しそうです。簡単に言うとどういうことですか?

保険のアドバイザー

簡単に言うと、保険会社に入るお金と出ていくお金が同じになるように保険料を決めることだよ。例えば、みんなで集めたお金と、事故にあった人に払うお金、会社の経費を同じにするということだね。

保険について知りたい

なるほど。でも、事故に遭う人が多かったら、お金が足りなくなるんじゃないですか?

保険のアドバイザー

その通り!だから、事故が起こる確率などを考えて保険料を決める必要があるんだ。そうでないと、保険会社は赤字になって続けられなくなってしまうからね。収支相等の原則は、保険会社が安定して運営するための大切な考え方なんだよ。

収支相等の原則とは。

保険の仕組みを理解する上で大切な言葉、『収支相等の原則』について説明します。これは、ある期間に集まった保険料とそこから得られる運用益の合計と、同じ期間に支払われる保険金と運営にかかる費用の合計が等しくなるように、保険料を決めるという考え方です。簡単に言うと、入ってくるお金と出ていくお金のバランスをとって、同じ金額になるようにするということです。もし、事故や病気などで保険金が支払われる可能性が高いことを知っていて、保険に入ろうとする人が多くなると、このバランスが崩れてしまいます。入ってくるお金より出ていくお金の方が多くなってしまうと、保険制度がうまくいかなくなる可能性があります。保険料は、たくさんの人に当てはまる確率の法則(大数の法則)と、この収支相等の原則に基づいて計算されます。計算には、将来の死亡する人の割合の予測(予定死亡率)、お金を運用して得られる利益の予測(予定利率)、運営に必要な費用の予測(予定事業費率)が使われます。

収支相等の原則とは

保険という仕組みは、多くの人が少しずつお金を出し合い、病気や事故といった予期せぬ出来事で経済的に困った人を助けるための助け合いの制度です。この制度を支える重要な考え方の一つに「収支相等の原則」があります。これは、集めたお金と支払うお金のバランスを保つという、保険会社にとって非常に大切な考え方です。

具体的には、保険会社は加入者から集めた保険料と、その保険料を運用して得た利益を収入として得ています。一方で、支出としては、病気や事故などで保険金を受け取る権利が発生した人に支払う保険金、そして保険会社の運営に必要な経費があります。収支相等の原則とは、これらの収入と支出の合計が等しくなるように保険料を設定することを意味します。

例えるなら、町内会で災害に備えて積み立てを行うようなものです。各家庭から集めたお金と、その運用益が収入です。災害が起きた家庭への支援金や、積み立ての運営費用が支出にあたります。もし、積み立て金が少なすぎれば、いざ災害が起きた時に十分な支援ができません。逆に、積み立て金が多すぎれば、各家庭の負担が大きくなってしまいます。ですから、将来発生するであろう支出を予測し、必要な収入を確保するために、適切な金額を各家庭から集める必要があります。これが、保険料を決める上で「収支相等の原則」が重要となる理由です。

このように、保険会社は、過去のデータや将来の予測に基づいて、必要な保険金や経費を算出し、それに応じた保険料を設定することで、この「収支相等の原則」を満たそうとしています。この原則を守ることで、保険会社は安定した経営を続け、加入者への保障を確実なものにすることができるのです。

| 項目 | 内容 | 町内会での例え |

|---|---|---|

| 保険の仕組み | 多くの人が少しずつお金を出し合い、病気や事故といった予期せぬ出来事で経済的に困った人を助ける助け合いの制度 | 災害に備えて積み立てを行う |

| 収支相等の原則 | 集めたお金と支払うお金のバランスを保つという考え方 | 積み立て金と支出のバランスをとる |

| 収入 | 加入者から集めた保険料と、その運用益 | 各家庭から集めたお金とその運用益 |

| 支出 | 病気や事故などで発生した保険金、保険会社の運営に必要な経費 | 災害が起きた家庭への支援金、積み立ての運営費用 |

| 原則の重要性 | 保険料を設定する上で、収入と支出の合計が等しくなるようにする | 将来の支出を予測し、必要な収入を確保するために適切な金額を各家庭から集める |

| 保険会社の対応 | 過去のデータや将来の予測に基づいて、必要な保険金や経費を算出し、それに応じた保険料を設定 | – |

公平な負担

保険は、公平な負担をみんなで行う仕組みです。これは「収支相等」と呼ばれる考え方で成り立っています。 人生には、病気や怪我、事故など、思いがけない出来事が起こることがあります。これらの出来事は誰にでも起こりうるものですが、いつ、どれくらいの規模で起こるかは予測できません。また、必要な保障の大きさも人それぞれです。

収支相等の原則とは、集めたお金(保険料の総額)と、支払うお金(保険金の総額)のバランスを取ることを目指すものです。 将来発生するであろう保険金支払額を予測し、その金額を加入者数で割ることで、一人あたりの保険料を計算します。もし、予測よりも実際に支払う保険金が多くなった場合は、次の年には保険料が上がることがあります。反対に、支払う保険金が少なかった場合は、保険料が下がることもあります。このように、加入者全体の収支のバランスを保つことで、保険制度を長期的に安定させ、誰もが安心して保障を受けられるようにしているのです。

これは、大勢の人が少しずつお金を出し合い、困っている人を助けるという、相互扶助の精神に基づいています。 一人だけでは、大きな病気や事故による経済的な負担に耐えることは難しいかもしれません。しかし、多くの人々が少しずつお金を出し合って助け合うことで、一人では対応できない大きなリスクにも備えることができるようになります。 これは、まるで大きな網をみんなで一緒に作って支え合っているようなものです。網の目は一人一人の負担を表し、網全体は、私たちを予期せぬ出来事から守る、大きな安心の支えとなるのです。このように、公平な負担をみんなで分かち合うことで、私たちは安心して暮らすことができるのです。

計算の仕組み

保険料は、いくつかの要素を組み合わせて計算されます。複雑な計算のように思えますが、基本となるのは「予定死亡率」「予定利率」「予定事業費率」の3つです。

まず、「予定死亡率」について説明します。これは、契約者が将来亡くなる確率を予測した数値です。過去の死亡統計や現在の社会情勢などを基に、年齢や性別ごとに細かく計算されます。例えば、若い人よりも高齢者のほうが亡くなる確率は高いため、年齢が高いほど予定死亡率は高くなります。また、医療技術の進歩なども考慮されます。

次に、「予定利率」について説明します。保険会社は、集めた保険料を運用して利益を得ています。この「予定利率」は、将来どれくらいの運用益が見込めるかを予測した数値です。経済の状況や金融市場の動向などを慎重に分析し、将来の金利見通しを踏まえて決められます。

最後に、「予定事業費率」について説明します。保険会社は、保険金の支払いや契約の手続きなど、様々な業務を行っています。これらの業務には、人件費や事務費などの経費がかかります。「予定事業費率」は、これらの経費が保険料全体に占める割合を見積もったものです。効率的な運営を行い、無駄な経費を削減することで、保険料を抑えることに繋がります。

これらの3つの要素を基に、保険会社は保険料を計算します。計算の基本となるのは「収支相等の原則」です。これは、集めた保険料と支払う保険金や経費のバランスがとれるように保険料を設定するという考え方です。将来にわたって安定した保険事業を続けるために、様々な要因を考慮して慎重に計算されています。

| 要素 | 説明 | 考慮される要因 |

|---|---|---|

| 予定死亡率 | 契約者が将来亡くなる確率を予測した数値 | 過去の死亡統計、社会情勢、年齢、性別、医療技術の進歩 |

| 予定利率 | 将来の運用益の見込みを予測した数値 | 経済状況、金融市場の動向、将来の金利見通し |

| 予定事業費率 | 経費が保険料全体に占める割合を見積もった数値 | 人件費、事務費、効率的な運営 |

保険制度の健全性

保険制度がしっかりと続くためには、お金の出入りがバランスよく保たれていることがとても大切です。これを収支相等の原則と言います。この原則は、皆が安心して保険を利用できるための土台となっています。

保険会社は、加入者から集めたお金を大切に管理し、いざという時に保障を提供する役割を担っています。しかし、もし病気や事故などで保険金を受け取る人が増えすぎたり、運用がうまくいかず収入が減ったりすると、出ていくお金が入ってくるお金を大きく上回ってしまうことがあります。

このような収支の不均衡が続くと、保険会社は経営を続けることが難しくなります。自転車操業のように、お金を借りて一時的にしのいだとしても、根本的な解決にはなりません。やがては事業の継続が不可能になり、保険金や給付金が支払われなくなるといった事態も起こりえます。そうなれば、保険に加入していた人々は、必要な時に保障を受けられなくなり、大きな不利益を被ることになります。

保険会社は、このような事態を避けるため、様々な努力をしています。例えば、過去のデータや統計に基づいて、将来の保険金支払額を予測し、それに応じた保険料を設定しています。また、集めた保険料を安全かつ効率的に運用することで、安定した収入を確保するよう努めています。さらに、不正請求の防止にも力を入れており、限られた財源を適切に活用することで、加入者全体の利益を守っています。

私たちも、保険制度の健全性を維持するために、保険料をきちんと支払い、保険制度を支える意識を持つことが重要です。また、保険会社の経営状況や保険商品の内容について、しっかりと理解しておくことも大切です。保険は、私たちの人生における様々なリスクから身を守るための大切な仕組みです。一人ひとりが責任ある行動をとることで、この大切な仕組みを未来へとつないでいくことができるのです。

逆選択への対策

保険会社を悩ませる問題の一つに「逆選択」というものがあります。これは、簡単に言うと、病気や事故に遭う可能性が高い人が、そうでない人よりも熱心に保険に入ろうとすることを指します。

例えば、健康に少し不安を抱えている人がいるとします。この人が、健康そのままである人と同じ保険料で加入できたとしましょう。するとどうなるでしょうか。当然、病気や事故で保険金が支払われる機会が増えてしまいます。そうすると、保険会社全体の支出が増え、収入と支出のバランス、つまり収支が崩れてしまうのです。これは、保険会社にとって大きな問題となります。

このような逆選択を防ぐために、保険会社は様々な工夫をしています。まず、加入を希望する人の健康状態を詳しく調べます。健康診断の結果を提出してもらったり、場合によっては医師の診断書を求めることもあります。これによって、加入者のリスクを正確に把握し、その人に合った適切な保険料を設定することができるのです。

また、保険の内容自体を調整することもあります。例えば、ある特定の病気にかかりやすい人が集まりやすい保険商品の場合、その病気に関する保障内容を少し制限したり、保険料を高く設定したりするといった対策が取られます。

このように、逆選択への対策は、保険制度全体を健全に保つために欠かせないものです。万が一の際に備えるという保険本来の役割を果たすためにも、加入者それぞれが公平な保険料を負担できる仕組みを作ることが重要なのです。だからこそ、保険会社は常に様々な角度から逆選択を防ぐ努力を続けているのです。

| 問題点 | 内容 | 対策 |

|---|---|---|

| 逆選択 | リスクが高い人ほど保険に入りやすい |

|

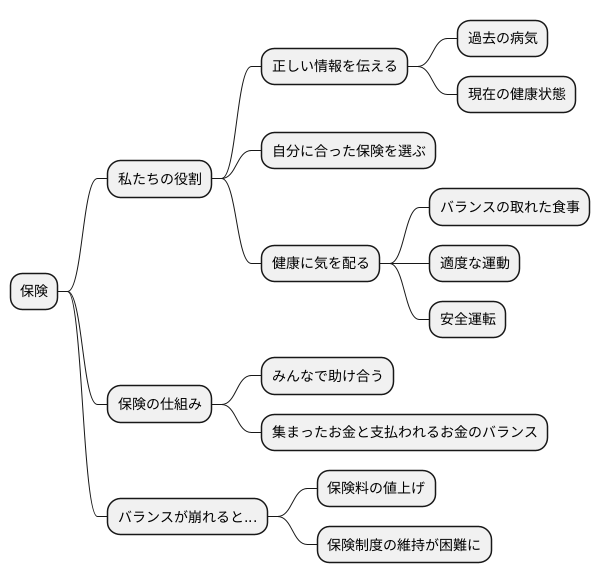

私たちの役割

保険は、私たちが思いがけない病気やけが、事故にあった時、経済的な負担を軽くしてくれる大切な仕組みです。まるで大きな傘のように、私たちを守ってくれる存在と言えるでしょう。しかし、この傘を維持していくためには、私たち一人ひとりの協力が欠かせません。加入者である私たちも、保険の仕組みを正しく理解し、その運営に積極的に参加する必要があるのです。

保険は「みんなで少しずつお金を出し合い、困った人がいる時にみんなで助ける」という助け合いの精神に基づいています。これは、加入者全体の収支が均衡していることで初めて成り立つ仕組みです。つまり、集まったお金と支払われるお金のバランスが大切なのです。もし、このバランスが崩れてしまうと、保険料の値上げや、最悪の場合には保険制度自体が維持できなくなる可能性もあります。

そのため、私たちには正しい情報を保険会社に伝える義務があります。例えば、過去の病気や現在の健康状態など、重要なことは隠さず正直に伝えることが大切です。また、自分の状況や将来設計に合った保険を選ぶことも重要です。自分に必要のない保障にまで加入してしまうと、無駄な保険料を支払うことになり、結果的に保険制度全体の負担を増やすことになります。

さらに、健康に気を配り、日頃から病気や事故のリスクを減らす努力をすることも、私たち自身の役割です。バランスの取れた食事を摂ること、適度な運動をすること、安全運転を心がけることなど、健康維持に努めることは、結果的に保険制度全体の負担を軽減することに繋がるのです。

保険は、私たちが安心して暮らせる社会を支える大切な基盤です。一人ひとりが責任ある行動をとることで、この大切な仕組みを未来へ繋ぎ、安心して暮らせる社会を築いていけるはずです。