保険契約者保護機構:その役割と重要性

保険について知りたい

先生、保険契約者保護基金って、保険会社が倒産したときにお金がもらえる制度ですよね?

保険のアドバイザー

そうだね。でも、正しくは少し違うんだ。保険契約者保護基金は、倒産した保険会社の契約を引き受ける会社が現れなかった場合に、その機能を果たすためのものだったんだよ。しかし、実際に運用してみると、うまくいかない部分があったんだ。

保険について知りたい

うまくいかない部分というのは、どういうことですか?

保険のアドバイザー

倒産した会社の契約を引き受ける会社を見つけるのが難しかったということだね。そこで、より積極的に契約者を守るために、保険契約者保護基金は保険契約者保護機構に変わったんだよ。今では、機構が資金援助を行い、契約者の保護にあたっているんだ。

保険契約者保護基金とは。

「保険契約者保護基金」という保険用語について説明します。これは、1996年4月に保険業法が変わり、保険会社の経営が危なくなったときに備えて作られた基金のことです。しかし、この制度には、経営が破綻した保険会社を引き受ける救済先となる保険会社がないと機能しないという問題がありました。そのため、1998年6月に保険業法が改正され、「保険契約者保護機構」という組織に変わりました。この機構は、保険会社の経営が破綻した場合に、契約者を守るために必要なお金を援助する組織です。生命保険会社と損害保険会社それぞれに対応した機構があります。

制度の創設

私たちの暮らしの中で、思いがけない事故や病気、災害など、様々な危険はつきものです。そうした危険に備えるために、保険は大切な役割を担っています。保険会社は、多くの人々から集めた保険料を運用し、万一のことが起きた時に保険金を支払うことで、私たちの生活を守ってくれます。

しかし、保険会社も企業である以上、経営がうまくいかなくなり、倒産してしまう可能性はゼロではありません。もしもの時、私たちを支えてくれるはずの保険会社が倒産してしまったら、保険契約はどうなるのでしょうか?せっかく保険に入っていたのに、保障が受けられなくなってしまったら大変です。このような事態に備えて、保険契約者を守るための制度が作られています。

1996年の4月、保険業法という法律が改正され、「保険契約者保護基金」という制度ができました。これは、万が一、保険会社が経営破綻してしまった場合に、その保険会社の契約者を救済するための基金です。

この基金には、生命保険会社や損害保険会社など、保険業を営む会社が加入しており、毎年お金を出し合っています。そして、ある保険会社が破綻した場合、この基金からお金が支払われ、その保険会社の契約者は、本来受け取るはずだった保険金や解約返戻金の一部を受け取ることができます。

この制度は、保険会社の破綻という、めったに起こらない事態に備えて、私たち契約者の不安を取り除き、安心して保険に入れるようにするためのものです。また、保険会社が倒産した場合でも、ある程度の補償が受けられるという安心感があることで、保険制度全体の信頼性を高める効果も期待できます。保険契約者保護基金は、私たちが安心して暮らせる社会を作る上で、重要な役割を果たしていると言えるでしょう。

| 制度名 | 保険契約者保護基金 |

|---|---|

| 設立時期 | 1996年4月 |

| 目的 | 保険会社が経営破綻した場合に契約者を救済するため |

| 基金への加入者 | 生命保険会社、損害保険会社など、保険業を営む会社 |

| 基金の財源 | 加入している保険会社が出し合ったお金 |

| 破綻時の対応 | 基金からお金が支払われ、契約者は保険金や解約返戻金の一部を受け取ることができる |

| 制度の意義 |

|

機構への改組

保険契約者を守るための仕組みは、時代とともに変化してきました。かつては、保険会社が倒産した場合、契約者を守るための「保険契約者保護基金」という制度がありました。これは、問題を抱えた保険会社を救済するための保険会社が現れた場合に、その会社へ資金援助を行うというものでした。しかし、救済を引き受ける保険会社が現れない限り、この基金は役に立ちませんでした。この問題点を解消し、より確実な保護を提供するため、1998年6月に保険業法が改正され、保険契約者保護基金は「保険契約者保護機構」へと生まれ変わりました。

この機構は、基金とは異なり、救済保険会社が現れるかどうかに関わらず、破綻した保険会社の契約者を守るために直接活動します。具体的には、保険会社が倒産した場合、契約者が受け取るはずだった保険金や解約返戻金などを、機構が立て替えて支払います。これにより、契約者は、保険会社が倒産という事態に陥っても、大きな損失を被ることなく、安心して保険に加入し続けることができます。機構が支払う資金は、健全な保険会社から集められます。これは、保険会社全体で契約者を守るという、共同責任の考え方に基づいています。

機構への改組は、契約者にとって大きな前進でした。以前は、救済保険会社が現れるかどうかに運命を左右されていましたが、機構の設立によって、より確実な保護が約束されるようになりました。これは、保険制度全体の信頼性を高め、人々が安心して暮らせる社会を実現するために、重要な役割を果たしています。機構は、保険会社が万が一破綻した場合でも、契約者の生活を守り、社会全体の安定に貢献する、最後の砦と言えるでしょう。

| 時代 | 制度名 | 仕組み | 契約者保護の確実性 | 資金源 |

|---|---|---|---|---|

| 改正前 | 保険契約者保護基金 | 問題を抱えた保険会社を救済する保険会社へ資金援助 | 救済保険会社が現れる場合のみ有効 | 不明 |

| 1998年6月改正後 | 保険契約者保護機構 | 破綻した保険会社の契約者に、保険金や解約返戻金を立て替え払い | 救済保険会社に関わらず、機構が直接保護 | 健全な保険会社からの徴収(共同責任) |

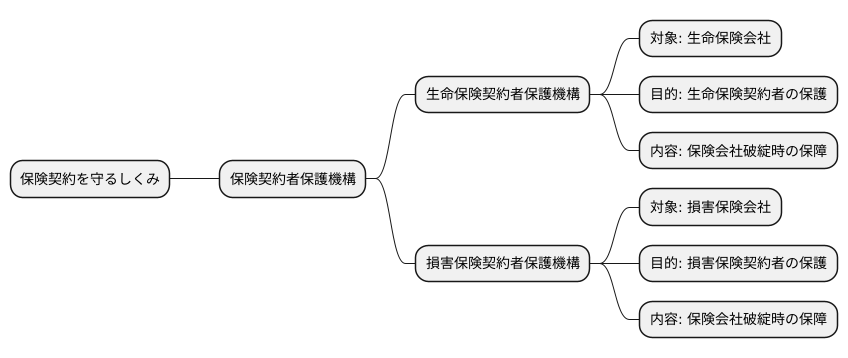

機構の分類

保険契約を守るためのしくみとして、保険契約者保護機構というものがあります。これは、大きく分けて二つあります。一つは生命保険会社が加入する生命保険契約者保護機構、もう一つは損害保険会社が加入する損害保険契約者保護機構です。

生命保険と損害保険は、その保障の目的や内容、契約の期間などが大きく異なります。例えば、生命保険は人の生死に関する万一の事態に備えるものであり、長期間にわたる契約となることが多いです。一方、損害保険は火災や事故など、様々な損害に備えるもので、一年ごとの契約更新が一般的です。このように異なる性質を持つため、それぞれに特化した保護機構が必要となるのです。

生命保険契約者保護機構は、生命保険に加入している人の保護を目的としています。万が一、生命保険会社が破綻した場合でも、契約者は一定の範囲で保障を受け続けることができます。同様に、損害保険契約者保護機構は、損害保険に加入している人の保護を目的としています。保険会社が破綻した場合でも、契約者は一定の範囲で保障を受け、安心して生活を送ることができます。

これらの二つの機構は、それぞれが独立した組織として運営されています。これは、それぞれの保険の特性に合わせた、迅速で的確な対応を可能にするためです。また、独立しているとはいえ、両機構は定期的に情報交換や合同の研修などを行っています。これは、お互いの知見を共有し、連携を強化することで、より効果的に契約者を保護するためです。まるで車の両輪のように、二つの機構が協力して、私たちの生活の安全を守っていると言えるでしょう。

機構の財源

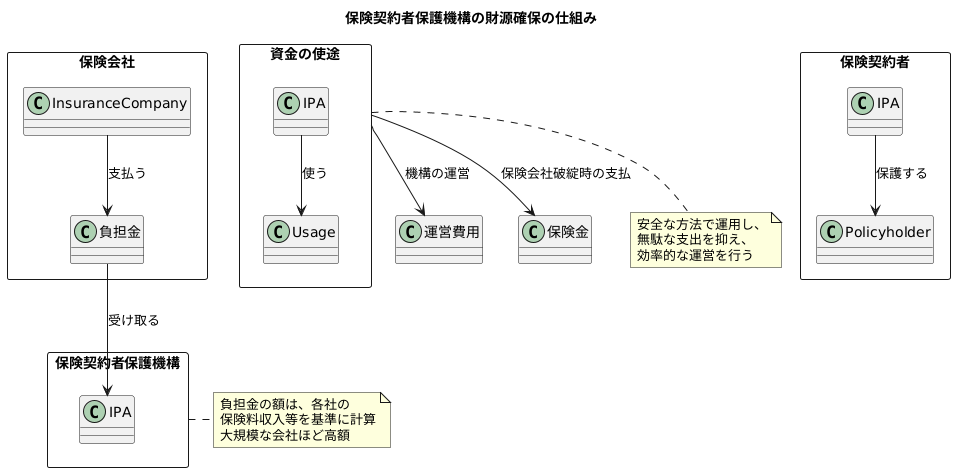

保険契約者保護機構は、加入している保険会社から集めたお金で運営されています。このお金のことを負担金といい、各保険会社は、会社の規模に応じて異なる金額を負担します。具体的には、各社の保険料収入などを基準に計算され、より多くの保険契約を抱えている大きな会社ほど、多くの負担金を支払うことになります。

この負担金によって集められたお金は、機構の運営費用や、万が一保険会社が破綻した場合の保険金などの支払いに充てられます。つまり、保険契約者を守るための活動資金として使われるのです。機構は、集めたお金を大切に管理し、安全な方法で運用することで、将来にわたって安定的に契約者を保護できるよう備えています。また、無駄な支出を抑え、効率的な運営を行うことで、負担金をなるべく少なくなるように努めています。

この財源確保の仕組みは、機構が特定の保険会社の影響を受けることなく、独立した立場で運営されることを可能にしています。保険会社からの出資や補助金などに頼らず、負担金によって運営資金を確保することで、特定の会社に偏ることなく、公正かつ中立な立場で契約者保護の業務を遂行できるのです。これにより、すべての保険契約者が公平に保護を受けられるようになっています。また、機構は定期的に財務状況を公表し、透明性を確保することで、国民からの信頼を得られるよう努めています。

契約者への保障

皆さんが保険に加入する一番の理由は、もしもの時に備えるためです。しかし、備えとなるはずの保険会社が倒産してしまったら、せっかく積み立ててきた保険金はどうなるのでしょうか?そんな不安を解消するのが、保険契約者保護機構です。

この機構は、万が一保険会社が経営破綻した場合に、契約者を守るための安全網として機能します。生命保険、損害保険といった種類を問わず、加入していた保険の種類に応じて、一定の範囲で保険金や解約返戻金などが保護されます。

例えば、生命保険では、死亡した場合に支払われる死亡保険金や、契約満了時に受け取れる満期保険金、中途解約時に戻ってくる解約返戻金などが保護の対象です。また、損害保険では、火災保険や自動車保険などで、事故や災害発生時に支払われる保険金が保護されます。

ただし、この保護機構にも限界があります。保護される金額には上限が設定されているため、加入している保険の内容によっては、全額が保護されるとは限りません。契約時に交付される「契約概要」や「重要事項説明書」などで、保障の範囲や上限額をきちんと確認しておくことが重要です。

保険契約者保護機構は、あくまで最終的な安全網です。普段から加入している保険会社の経営状態に気を配り、健全な経営を続けている会社を選ぶことも、大切な自己防衛策と言えます。保険会社が公表している決算書類などを確認するのも良いでしょう。安心して保険を利用するために、機構の存在だけでなく、保険会社の経営状況にも関心を持つことが大切です。

| 項目 | 内容 |

|---|---|

| 目的 | 保険会社倒産時の契約者保護 |

| 対象 | 生命保険、損害保険 |

| 生命保険の保護対象 | 死亡保険金、満期保険金、解約返戻金など |

| 損害保険の保護対象 | 火災保険、自動車保険などの事故・災害時の保険金 |

| 保護の限界 | 保護金額に上限あり、全額保護されるとは限らない |

| 確認事項 | 契約概要、重要事項説明書で保障範囲と上限額を確認 |

| 自己防衛策 | 保険会社の経営状態に気を配り、健全な会社を選ぶ |

| 情報源 | 保険会社の決算書類など |

機構の役割

保険契約者保護機構は、保険会社の破綻から契約者を守るという重要な役割を担っています。保険会社が万が一経営破綻した場合、機構は契約者に保険金を支払ったり、他の保険会社への契約移転を支援したりすることで、契約者の損失を最小限に抑えるための活動を行います。これは、保険という制度に対する人々の信頼を維持するために不可欠なものです。

保険会社の破綻は、契約者に直接的な影響を与えるだけでなく、金融市場全体を揺るがす可能性があります。一つの会社の破綻が連鎖的に他の金融機関の経営を圧迫し、経済全体に深刻な影響を及ぼすことも考えられます。保険契約者保護機構は、このような金融システムの安定という大きな視点からも重要な役割を担っています。機構の存在は、保険会社が破綻した場合の混乱を最小限に抑え、金融市場の安定性を守る上で大きな役割を果たしているのです。

さらに、保険契約者保護機構は、保険会社の経営状況を監視し、指導する役割も担っています。保険会社の健全な経営を促すことで、破綻のリスクを未然に防ぐという、いわば予防的な役割も担っているのです。具体的には、保険会社に対して定期的な検査を実施したり、経営改善のための指導を行ったりすることで、保険会社が適切な経営を行うように促しています。これらの活動を通して、保険契約者保護機構は、保険業界全体の健全性を高め、契約者保護の強化に繋げていると言えるでしょう。保険業界の健全な発展は、契約者ひいては社会全体にとっての利益となります。機構の活動は、私たちの暮らしを守る上で、重要な役割を果たしているのです。

| 役割 | 説明 |

|---|---|

| 契約者保護 | 保険会社破綻時に、保険金支払いや契約移転を支援し、契約者の損失を最小限に抑える。 |

| 金融システムの安定維持 | 保険会社破綻の連鎖的影響を防ぎ、金融市場全体の安定性を守る。 |

| 保険会社の経営監視・指導 | 定期検査や経営改善指導で破綻リスクを未然に防ぎ、保険業界全体の健全性を高める。 |