社員配当金とは?仕組みとメリットを解説

保険について知りたい

社員配当金って、どんなものですか?

保険のアドバイザー

社員配当金とは、生命保険会社が相互会社の場合に、契約者(社員)に支払われる配当金のことだよ。生命保険の運営で余剰金が出た場合に、それを社員に還元する仕組みなんだ。

保険について知りたい

余剰金って、何ですか?

保険のアドバイザー

保険料は、将来の死亡者数や運用利回り、事業費を予測して計算されているんだけど、実際には予測と異なることがあるよね。その差額で生じた利益のことを余剰金というんだよ。

社員配当金とは。

生命保険の『社員配当金』について説明します。社員配当金とは、加入者へ毎年一度支払われるお金のことです。生命保険会社が相互会社という形態の場合、加入者は社員のような立場になります。生命保険の料金は、あらかじめ決められた死亡する人の数、運用で得られる利益、事業にかかる費用をもとに計算されます。しかし、実際には、これらの数字は最初に決めた通りになるとは限りません。もし、予定よりも良い結果が出てお金が余った場合、その余剰金は加入者に分配されます。この分配金のことを配当金と言います。そして、社員という立場である加入者に還元される配当金のことを、社員配当金と言います。

社員配当金の概要

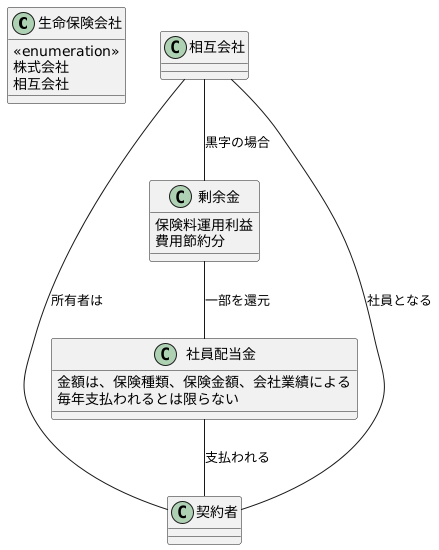

社員配当金とは、生命保険会社が相互会社である場合に、契約者(社員)に支払われるお金のことです。生命保険会社には株式会社と相互会社という二つの形態があります。株式会社は株主が所有者となりますが、相互会社は契約者自身が所有者となります。つまり、生命保険に加入することで、契約者はその会社の社員としての権利を持つことになります。

社員配当金は、会社が一年間の事業を終えた後の決算で黒字になった場合、その一部を社員に還元する形で支払われます。この黒字の部分を剰余金と言います。剰余金は、主に集めた保険料を運用して得た利益や、事業にかかる費用を節約することで生み出されます。たとえば、予定していたよりも事務作業にかかる費用が少なかった場合などは、剰余金が増える要因となります。つまり、社員配当金は、会社全体の業績が良い時に、社員である契約者にもその成果が分配される仕組みです。

配当金の額は、契約している保険の種類や、保険金額、そして会社の業績などによって変わります。例えば、同じ保険会社でも、医療保険と死亡保険では配当金の額が異なることがあります。また、同じ種類の保険でも、保障の金額が高いほど配当金も高くなる傾向があります。さらに、会社の業績が良いほど、剰余金も増えるため、配当金の額も多くなる可能性があります。

ただし、配当金の支払いは必ず毎年行われるとは限りません。会社の業績によっては、剰余金が出ない場合もあります。その場合は、配当金は支払われません。配当金は会社の業績に連動するため、配当額の変動も起こりえます。

このように、社員配当金は会社の業績次第で支払われるかどうか、そして金額も変動しますが、契約者にとっては嬉しい収入となることが多いです。生命保険への加入を検討する際には、社員配当金の有無や仕組みを確認しておくことが大切です。

社員配当金の仕組み

生命保険の掛け金は、加入者が将来受け取る保障と、保険会社が事業を運営していくために必要な費用を基に計算されます。この計算には、「予定死亡率」「予定利率」「予定事業費率」と呼ばれる三つの重要な要素が使われます。

まず、「予定死亡率」とは、加入者の年齢や性別、健康状態といった情報から、将来どれくらいの人が亡くなるかを予測した割合のことです。次に、「予定利率」とは、集めた掛け金を運用することで、どれくらいの利益を得られるかを予測した割合のことです。安全な運用を重視するため、比較的低い利率が設定されることが多いです。最後に、「予定事業費率」とは、保険会社が事業を運営していくために必要な費用、例えば事務処理や人件費などを見積もった割合のことです。

掛け金は、これらの予測に基づいて計算されますが、実際の結果が予測と異なる場合があります。例えば、医療技術の進歩によって、予測よりも亡くなる人が少なかったり、好景気の影響で、予測よりも高い運用益が出たり、効率的な経営によって、事業費が抑えられたりする場合があります。このように、実際の結果が予定よりも良かった場合に生まれる差額が「剰余金」と呼ばれます。

この剰余金は、保険会社のものだけではなく、加入者にも還元されます。これが「社員配当金」です。社員配当金は、加入者全体の公平性を保つように、それぞれの契約内容に応じて分配されます。配分方法は保険会社ごとに異なりますが、加入期間や掛け金の額などを考慮して計算されることが多いです。社員配当金は、加入者にとって、保険料の一部が戻ってくるようなものと言えるでしょう。加入者の立場から見ると、社員配当金が多い保険会社を選ぶことも、一つの判断基準となるでしょう。

| 要素 | 説明 | 影響 |

|---|---|---|

| 予定死亡率 | 加入者の年齢、性別、健康状態から将来の死亡者を予測した割合 | 実際の死亡者数が予測より少ないと剰余金が発生 |

| 予定利率 | 集めた掛け金の運用による利益の予測割合 | 実際の運用益が予測より高いと剰余金が発生 |

| 予定事業費率 | 保険会社が事業運営に必要な費用の予測割合 | 実際費用が予測より少ないと剰余金が発生 |

| 剰余金 | 実際の結果が予定より良かった場合に生まれる差額 | 社員配当金として加入者に還元 |

| 社員配当金 | 剰余金を加入者に還元したもの | 加入期間や掛け金の額に応じて分配 |

社員配当金のメリット

社員配当金には、加入者にとって様々な利点があります。まず家計への経済的な助けとなる点が挙げられます。保険料の一部が戻ってくるため、毎月の支払いの負担を軽くすることができます。戻ってきたお金の使い方も自由です。そのまま次の保険料の支払いに充てることもできますし、生活費の足しにすることも、貯蓄に回すことも可能です。

次に、社員配当金は加入している会社の状態を知る手がかりになります。配当金の額は、会社の業績と深く結びついています。つまり、配当金が多いほど、会社がしっかりと経営されていることを意味します。配当金の額を通して、会社の経営状況をある程度把握することができるのです。

さらに、社員配当金は、会社と加入者との繋がりをより強くする効果も期待できます。配当金を受け取ることで、会社の一員として貢献しているという実感が湧き、会社への信頼や愛着が育まれると考えられます。これは、会社と加入者の良好な関係を築く上で大切な要素です。

このように社員配当金は、家計の助けとなるだけでなく、会社の経営状況の把握や会社との繋がりの強化といった面でも、加入者にとって大きなメリットをもたらす制度と言えるでしょう。

| 社員配当金の利点 | 詳細 |

|---|---|

| 家計の経済的支援 | 保険料の一部が還元され、家計負担を軽減。使い道は自由(保険料、生活費、貯蓄など)。 |

| 会社経営状況の把握 | 配当金額は会社の業績を反映。高額配当は良好な経営状態を示唆。 |

| 会社との関係強化 | 配当金受領により、会社への貢献を実感。信頼感や愛着が深まり、良好な関係構築に寄与。 |

社員配当金の注意点

社員配当金を受け取れることは、会社員にとって大きな喜びであり、家計の助けとなる場合もあります。しかし、社員配当金にはいくつかの注意点があり、それを理解した上で計画的に利用することが大切です。社員配当金は必ずしも毎年受け取れるとは限りません。会社の業績は常に変動するもので、業績が悪化した場合には、配当金が減らされたり、全く支払われないケースもあります。好調な年が続いても、将来も同様であるという保証はありません。社員配当金をあてにした支出計画は立てない方が賢明です。

配当金の額も一定ではありません。加入している保険の種類や契約金額、そして前述した会社の業績によって変動します。保険の種類によっては、配当金が高いものもありますが、その分、保険料も高くなる傾向があります。保険料と配当金のバランスを考慮し、自身に合った保険を選ぶ必要があります。配当金だけに頼って家計を管理することは、思わぬ落とし穴につながる可能性があります。配当金はあくまでプラスアルファの収入と捉え、基本的な家計は給与などの安定した収入源で賄うようにしましょう。

さらに、社員配当金には税金がかかるという点も忘れてはいけません。受け取った配当金の額がある一定の金額を超えると、所得税の対象となります。この金額は状況によって変わるため、事前に確認が必要です。税金のことを考慮せずに家計計画を立ててしまうと、想定外の出費が発生し、家計を圧迫する可能性があります。配当金の受け取り方法や税金の計算方法など、具体的な内容については、加入している保険会社に問い合わせ、詳しい説明を受けるようにしましょう。社員配当金の制度を正しく理解し、賢く利用することで、より安定した家計管理を実現できるでしょう。

| 社員配当金のメリット | 社員配当金の注意点 | 対応策 |

|---|---|---|

| 家計の助けとなる | 必ずしも毎年受け取れるとは限らない(会社の業績に依存) | 配当金をあてにした支出計画は立てない |

| 配当金の額は一定ではない(保険の種類、契約金額、会社の業績に依存) | 保険料と配当金のバランスを考慮して保険を選ぶ | |

| 税金がかかる場合がある | 税金を考慮した家計計画を立てる、保険会社に問い合わせる | |

| 配当金だけに頼った家計管理は危険 | 配当金はプラスアルファの収入と捉え、基本的な家計は給与などの安定した収入源で賄う |

まとめ

生命保険の契約者、特に相互会社と呼ばれる形態の会社と契約している方にとって、社員配当金は嬉しい制度です。これは、会社が事業を通じて得た利益の一部を、契約者である社員に還元する仕組みです。この還元金は家計の足しになるだけでなく、会社の経営状態を反映する指標にもなります。

生命保険への加入を考えている方は、社員配当金の有無や仕組みを事前に調べておくことが大切です。保険には様々な種類があり、社員配当金があるものとないものがあります。また、配当金の額や支給時期も会社によって異なります。自分の希望に合った保険を選ぶためには、これらの情報を比較検討することが重要です。

社員配当金を受け取る際には、受け取り方法や税金についても確認が必要です。受け取り方法は会社によって異なりますが、大きく分けて三つの方法があります。一つ目は、将来の保険料の支払いに充てる方法です。二つ目は、会社に預けて運用してもらう方法です。そして三つ目は、現金で受け取る方法です。それぞれの方法にはメリットとデメリットがありますので、自分の生活設計やお金の計画に合わせて、最適な方法を選びましょう。

税金に関しては、社員配当金は一時所得として扱われます。一時所得とは、一度にまとまったお金を受け取った場合に発生する所得のことです。他の所得とは別に計算され、一定の控除額を超えた部分が課税対象となります。

社員配当金は、生命保険を選ぶ際の重要な要素の一つです。しかし、保険を選ぶ際には、保障内容や保険料など、他の要素も合わせて考えなければなりません。社員配当金制度のメリットとデメリットをしっかりと理解し、上手に活用することが大切です。保険は、将来のリスクに備えるための大切なものです。じっくりと検討し、自分に最適な保険を選びましょう。

| 項目 | 内容 |

|---|---|

| 社員配当金とは | 相互会社の生命保険契約者に対し、会社利益の一部を還元する制度 |

| メリット | 家計の足しになる、会社の経営状態を反映する指標となる |

| 種類 | 配当金あり/なし、金額・時期は会社により異なる |

| 受け取り方法 | ①将来の保険料支払いに充当 ②会社に預けて運用 ③現金受取 |

| 税金 | 一時所得として扱われ、一定額を超えると課税対象 |

| 注意点 | 保障内容、保険料なども含め総合的に検討 |