三大疾病保障保険:備えあれば憂いなし

保険について知りたい

先生、三大疾病保障保険って、がんとか心筋梗塞とか脳卒中になったらお金がもらえる保険ですよね?でも、それぞれ病気になったらもらえるんですか?

保険のアドバイザー

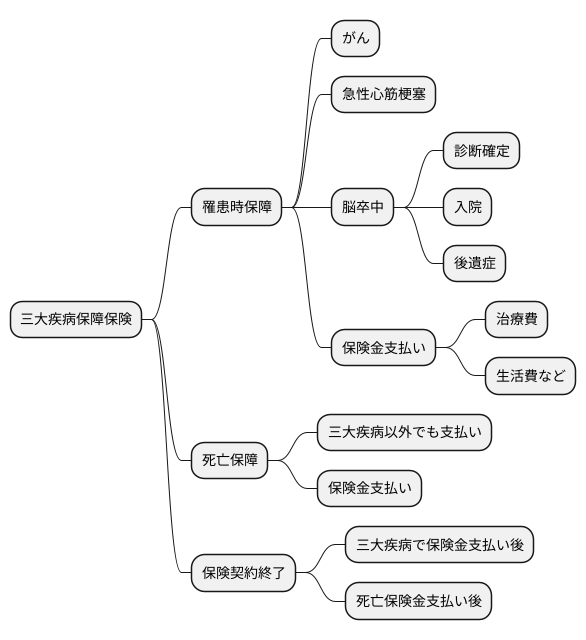

いい質問ですね。三大疾病保障保険は、がん、急性心筋梗塞、脳卒中のいずれか一つでも所定の状態になったら、保険金を受け取れる保険です。つまり、三つのうち、どれか一つで発症したら保険金が支払われて、その時点で保険は終了します。

保険について知りたい

なるほど!じゃあ、全部の病気にかかったときにもらえるわけじゃないんですね。もし、三大疾病でなくても亡くなったら、お金はもらえないんですか?

保険のアドバイザー

三大疾病にならずに亡くなった場合は、死亡保険金が支払われます。三大疾病保障保険は、三大疾病になった場合の保障と死亡保障がセットになっていると考えてください。ただし、満期保険金はありません。

三大疾病保障保険とは。

『三大疾病保障保険』という保険について説明します。この保険は、がん、心臓の血管が詰まる病気(急性心筋梗塞)、脳の血管が詰まる、もしくは破れる病気(脳卒中)になったら、生きているうちにお金を受け取れるものです。受け取れる金額は死亡保険金と同じです。会社によっては『特定疾病保障保険』など、違う名前で呼ばれることもあります。注意が必要なのは、これらの三つの病気それぞれに保険金が支払われるのではなく、いずれか一つの病気になった時点で保険は終わってしまうことです。また、病気になった状態も会社によって違いがあるので、契約を結ぶ前に確認が必要です。がんの種類によっては、保険金が支払われなかったり、一部しか支払われない場合もあるので注意しましょう。満期になったらお金はもらえませんが、この保険の対象となる三つの病気にかからずに亡くなった場合は、死亡保険金が支払われます。さらに、会社によっては、これらの病気になった場合だけでなく、治療のための特定の手術を受けた場合にも保険金が支払われることがあります。

三大疾病保障保険とは

三大疾病保障保険は、人生における大きなリスクに備えるための保険です。そのリスクとは、がん、急性心筋梗塞、脳卒中の三大疾病のことです。これらの病気は、私たちの生活に大きな影を落とす可能性があります。まず、治療には高額な費用がかかります。入院費、手術費、薬剤費など、積み重なれば家計への負担は大変大きなものとなります。さらに、長期の療養が必要になる場合も少なくありません。仕事ができなくなれば収入が途絶え、生活に困ることも考えられます。

三大疾病保障保険は、このような状況に陥った際に、まとまった保険金を受け取ることができる仕組みです。保険金の使い道は自由です。高額な治療費に充てることもできますし、収入が減った分の生活費を補うこともできます。また、治療後のリハビリテーション費用や、生活を快適にするための改修費用などに使うことも可能です。つまり、三大疾病保障保険は、病気になったときだけでなく、治療後の生活再建も支えてくれるのです。

近年、医療技術は目覚ましい進歩を遂げており、三大疾病の生存率も向上しています。しかし、だからこそ、治療後の生活の質を維持することが重要になります。長く生きられるようになったからこそ、より充実した生活を送るための経済的な備えが必要なのです。三大疾病保障保険に加入することで、将来への不安を軽減し、安心して生活を送ることができます。人生100年時代と言われる現代において、三大疾病保障保険は、私たちの生活を守るための心強い味方と言えるでしょう。

| 三大疾病保障保険 | 内容 |

|---|---|

| 保障対象 | がん、急性心筋梗塞、脳卒中 |

| リスク | 高額な治療費、長期療養による収入減、生活への負担 |

| メリット | まとまった保険金で治療費や生活費を補填、治療後の生活再建を支援 |

| 保険金の使い道 | 治療費、生活費、リハビリ費用、生活改修費用など |

| 重要性 | 医療技術の進歩による生存率向上に伴い、治療後の生活の質の維持に重要 |

保障内容の確認

三大疾病保障保険への加入を考えているなら、保障内容をしっかり確認することが大切です。この保険は、がん、急性心筋梗塞、脳卒中の三大疾病になった際に保険金が支払われるものですが、注意すべき点がいくつかあります。まず、「所定の状態」の定義は保険会社によって違います。例えば、がんの場合、全てのがんが保障対象とは限りません。上皮内がんのように、早期のがんは保障されない場合が多いです。がんの種類によっては保障対象か否か、しっかりと確認する必要があります。

次に、保障の範囲も保険会社によって異なります。三大疾病と診断された時のみ保険金が支払われる商品もあれば、特定の手術を受けた場合にも保険金が支払われる商品もあります。例えば、心臓の手術や脳の手術など、保障範囲を事前に確認しておきましょう。保障範囲が広ければ、それだけ保険料も高くなる傾向があります。

さらに、保険金の支払い方法も確認が必要です。一括払いが一般的ですが、分割払いが選べる場合もあります。分割払いを選ぶと、一度にまとまったお金を受け取るのが難しい場合でも、生活の負担を軽減できます。将来の生活設計も踏まえて、どの支払い方法が適切か検討しましょう。

各社のパンフレットや約款を熟読し、比較サイトなども活用して複数の商品を比較検討することをお勧めします。保険会社の担当者に不明な点を質問するのも良いでしょう。それぞれの保険商品のメリット・デメリットを理解した上で、自分に合った保障内容を選びましょう。

| 確認事項 | 詳細 |

|---|---|

| 所定の状態の定義 |

|

| 保障の範囲 |

|

| 保険金の支払い方法 |

|

| 情報収集方法 |

|

保険金の使い方

三大疾病保障保険から受け取ったお金は、使い道を自由に決められます。このお金は、病気になったときだけでなく、その後の人生設計にも役立つ大切なものです。使い方をしっかり考えて、将来に備えましょう。

まず、医療費に使えます。入院費や手術費など、大きな病気の治療には多くのお金がかかります。この保険金でこれらの費用をまかなうことができます。また、健康保険ではカバーされない先進医療の費用にも使えます。さらに、入院中の個室の費用や、治療のための通院費にも使えます。

病気になると、働くことができなくなり、収入が減ってしまうこともあります。この保険金は、減ってしまった収入の代わりとして、生活費に充てることも可能です。住宅ローンの返済に充てることで、住まいの心配なく治療に専念できます。

治療が終わってからも、このお金を使う場面はあります。リハビリテーションを受ける際にかかる費用や、自宅のバリアフリー化など、生活しやすさのための費用に充てることができます。また、家族との旅行など、心身のリフレッシュのために使うことも可能です。

三大疾病保障保険は、病気による経済的な負担を軽くし、安心して治療に専念できるよう支えてくれます。将来、何が起こるか分かりません。だからこそ、様々な可能性を想定し、保険金を計画的に使うことが大切です。

| 用途 | 詳細 |

|---|---|

| 医療費 | 入院費、手術費、先進医療費、個室代、通院費など |

| 生活費 | 収入減少の補填、住宅ローン返済など |

| 治療後の生活支援 | リハビリテーション費用、バリアフリー化費用など |

| その他 | 家族旅行などのリフレッシュ費用など |

死亡保障との関係

三大疾病保障保険は、がん、急性心筋梗塞、脳卒中の三大疾病に罹患した時に保障を受けるための保険です。保障の内容は、三大疾病で定められた状態になった場合に保険金が支払われるというものです。例えば、がんと診断された、急性心筋梗塞で入院が必要になった、脳卒中で後遺症が残った、といった場合に、保険金を受け取ることができます。この保険金は、治療費や生活費など、様々な用途に使うことができます。

しかし、三大疾病保障保険は、三大疾病に罹患した場合の保障だけでなく、死亡した場合の保障も備えています。もし、保険期間中に三大疾病を発症することなく亡くなった場合、死亡保険金が支払われます。これは、三大疾病でなくても、他の病気や事故で亡くなった場合にも受け取れるものです。つまり、三大疾病保障保険は、死亡保障も兼ね備えた保険と言えるでしょう。この死亡保険金は、三大疾病になった場合に受け取る保険金とは別に設定されており、金額も異なります。それぞれの保障額は契約時に決めることになります。

三大疾病で保険金を受け取った場合はもちろん、死亡保険金を受け取った場合も、その保険契約は終了となります。どちらの場合も、一度保険金が支払われると、その後は保障が継続されませんので注意が必要です。

このように、三大疾病保障保険は、生きている間に三大疾病になった場合の経済的な負担を軽減するだけでなく、死亡した場合にも家族に保険金を残すことができます。これは、被保険者本人だけでなく、その家族の生活を守るという重要な役割を果たします。将来、何が起こるか分からないという不安を抱える中で、三大疾病保障保険は、安心して暮らせるための大きな支えとなるでしょう。万が一の事態に備え、ご自身の状況や家族構成に合った保障内容を選ぶことが大切です。

注意点

三大疾病保障に加入する際の注意点をいくつかご紹介します。まず、三大疾病の定義は各社で異なるという点です。保障範囲をよく理解せずに加入すると、いざという時に想定外の事態になりかねません。例えば、「がん」と一口に言っても、上皮内がんを含むのか、悪性新生物だけを対象とするのかなど、会社によって定義が微妙に違います。また、上皮内がんが保障対象の場合でも、部位によって保障の有無や給付金が異なる場合もあります。契約前に各社の定義を詳細に確認し、ご自身の希望に合った保障内容を選ぶことが重要です。

次に、保険料についてです。保険料は年齢、性別、健康状態によって変動します。年齢が高いほど、また男性よりも女性のほうが保険料は高くなる傾向があります。さらに、健康状態によっては加入自体が難しい場合もあります。持病がある方は、加入前に健康状態告知が必要です。告知内容によっては、保険料が割増になる場合や、加入を断られる場合もあります。ご自身の健康状態を正しく告知し、無理のない範囲で加入することが大切です。

最後に、保障範囲についてです。三大疾病保障は、三大疾病(がん、急性心筋梗塞、脳卒中)になった場合にのみ保険金が支払われます。その他の病気やケガでは保障されませんので、注意が必要です。例えば、三大疾病以外の病気で入院した場合や手術を受けた場合、この保険では保障されません。そのため、総合的な保障を検討するのであれば、医療保険への加入も検討する必要があるでしょう。医療保険は、病気やケガによる入院や手術費用を幅広く保障する保険です。三大疾病保障と医療保険を組み合わせることで、より手厚い保障を受けることができます。それぞれの保険の特徴を理解し、ご自身の状況やニーズに合った保障内容を選びましょう。

| 注意点 | 詳細 |

|---|---|

| 三大疾病の定義 | 各社で異なるため、保障範囲をよく確認する必要がある。例:がんの定義(上皮内がんを含むか、悪性新生物のみか、部位による保障の有無や給付金の差など)。 |

| 保険料 | 年齢、性別、健康状態によって変動する。年齢が高いほど、女性は男性より高くなる傾向。持病がある場合は健康状態告知が必要で、保険料割増や加入拒否の可能性もある。 |

| 保障範囲 | 三大疾病(がん、急性心筋梗塞、脳卒中)のみが保障対象。その他の病気やケガは対象外。総合的な保障を検討する場合は、医療保険との組み合わせも有効。 |