入院保険金:備えあれば憂いなし

保険について知りたい

先生、『入院保険金』ってよく聞くんですけど、どんな時に支払われるお金のことですか?

保険のアドバイザー

そうだね。『入院保険金』は、ケガをして入院した時に支払われるお金だよ。例えば、自転車で転んで骨折して入院した場合などに、保険会社からお金がもらえるんだ。

保険について知りたい

なるほど。病気で入院した場合はもらえないんですか?

保険のアドバイザー

いい質問だね。実は、『入院保険金』は、ケガが原因で入院した場合に支払われるものなんだ。病気で入院した場合は、『医療保険』といった別の保険で保障されることが多いんだよ。

入院保険金とは。

けがをして、そのために病院に入院したとき、入院した日数1日ごとに決まった金額のお金が支払われる保険があります。これは入院保険金と呼ばれ、けがの保険のなかで受け取れるお金の一つです。

入院保険金とは

入院保険金とは、思いがけないケガや病気で入院が必要になった際に、経済的な支えとなるお金です。加入している傷害保険や医療保険などによって、入院保険金を受け取ることができます。

この保険金は、入院日数に応じて支払われます。一日あたりいくら受け取れるかは、契約時に保険会社と決めた「入院保険金日額」によって異なります。例えば、入院保険金日額が5,000円の場合、10日間入院すれば5万円、20日間入院すれば10万円を受け取ることができます。つまり、入院が長引けば長引くほど、受け取れる金額も増える仕組みです。

入院中は、治療費以外にも様々な費用がかかります。食事代や差額ベッド代などの医療費はもちろんのこと、入院前に働いていた場合は収入が減ってしまうこともあります。また、家族の付き添いが必要な場合は、交通費や宿泊費などの負担も増えます。このような予期せぬ出費に対し、入院保険金は大きな助けとなります。

入院保険金は、安心して治療に専念するための支えです。予期せぬケガや病気で入院が必要になった場合でも、経済的な不安を軽減し、治療に集中することができます。また、入院保険金以外にも、手術を受けた場合に受け取れる手術給付金や、退院後の通院に対して支払われる通院給付金など、様々な保障があります。これらの保障を組み合わせることで、より安心して暮らすことができます。

自分に合った保険を選ぶことが大切です。入院保険金日額や保障内容など、様々な保険商品を比較検討し、自身のライフスタイルや経済状況に合った保険を選びましょう。将来への備えとして、入院保険への加入を検討してみてはいかがでしょうか。

| 項目 | 内容 |

|---|---|

| 入院保険金とは | ケガや病気で入院した際に受け取れるお金 |

| 支給基準 | 入院日数 x 入院保険金日額 |

| 入院保険金日額 | 契約時に保険会社と決めた金額(例:5,000円) |

| 入院保険金の用途 | 治療費、食事代、差額ベッド代、収入減少分の補填、家族の交通費・宿泊費など |

| 入院保険金のメリット | 治療への専念、経済的な不安軽減 |

| 関連保障 | 手術給付金、通院給付金 |

| 保険選びのポイント | 入院保険金日額、保障内容、ライフスタイル、経済状況 |

保険金の種類

保険には様々な種類があり、目的や状況に応じて受け取れるお金の種類も異なります。大きく分けて、病気やケガで入院した際にお金が受け取れる入院保険金、手術を受けた際にお金が受け取れる手術給付金、ケガや病気で通院した場合に受け取れる通院給付金、事故などにより後遺症が残った場合に受け取れる後遺障害給付金などがあります。

入院保険金は、主に傷害保険と医療保険で受け取ることができます。傷害保険は、不慮の事故など、急激な外からの力によってケガをした場合に保障されます。例えば、階段で転んで骨折した場合や、交通事故でケガをした場合などがこれにあたります。つまり、自分の意思とは関係なく、突発的に発生したケガに対して保障されるものです。

一方、医療保険は、病気やケガで入院した場合に保障されます。例えば、風邪をこじらせて肺炎になり入院した場合や、持病の悪化で入院した場合なども保障の対象となります。ただし、傷害保険とは異なり、病気による入院も保障の対象となる点が大きな違いです。ですので、転倒して骨折した場合、傷害保険と医療保険の両方で入院保険金を受け取れる可能性があります。

傷害保険は、入院保険金の他にも、手術給付金、通院給付金、後遺障害給付金など、様々な保障を組み合わせることができます。保障内容が多ければ、それだけ多くの場合に対応できますが、保険料も高くなります。必要な保障内容をしっかりと見極め、自分に合った保障内容を選ぶことが大切です。将来の不安を減らし、安心して生活するためにも、保険についてしっかりと理解し、適切な備えをしておくようにしましょう。

| 給付金の種類 | 内容 | 受け取れる保険 | 備考 |

|---|---|---|---|

| 入院保険金 | 病気やケガで入院した際にお金が受け取れる | 傷害保険、医療保険 | 傷害保険は急激な外力によるケガ、医療保険は病気やケガによる入院を保障 |

| 手術給付金 | 手術を受けた際にお金が受け取れる | 傷害保険 | |

| 通院給付金 | ケガや病気で通院した場合に受け取れる | 傷害保険 | |

| 後遺障害給付金 | 事故などにより後遺症が残った場合に受け取れる | 傷害保険 |

入院日額の設定

入院給付金は、病気やケガで入院した際に受け取れるお金です。この給付金の金額は、一日あたりいくらと決めることができ、これを入院日額といいます。この入院日額は、保険の契約時に自分で決めることができます。

入院日額は、5,000円、10,000円といったように、保険会社によって選べる金額が違います。会社によっては、もっと細かい金額設定ができるところもあります。入院日額を高く設定すれば、入院した際に受け取れるお金は多くなります。しかし、もらえるお金が多いほど、支払う保険料も高くなるということを覚えておきましょう。

では、どのようにして入院日額を決めるのが良いのでしょうか?まず、自分の収入を考えてみましょう。毎月どれくらいのお金をもらっているのか、入院中はどれくらい収入が減ってしまうのかを把握することが大切です。また、普段の生活でどれくらいお金を使っているのかも確認しておきましょう。さらに、入院した際にどれくらいのお金がかかるのかを予測することも重要です。入院中の食費や、個室に入りたい場合は差額ベッド代なども考えておきましょう。

例えば、収入が多い人や、家族を支えている人は、入院中の収入減を補うために高めの金額を設定した方が良いでしょう。また、個室での入院を考えている人も、差額ベッド代を踏まえて日額を決める必要があります。

将来、結婚や出産、住宅購入などを考えている場合は、それらにかかるお金も考慮に入れて、保険料の負担と、入院時の保障のバランスを見ながら、慎重に決めましょう。保険の担当者に相談しながら決めるのも良い方法です。

| 項目 | 内容 |

|---|---|

| 入院給付金 | 病気やケガで入院した際に受け取れるお金 |

| 入院日額 | 入院給付金の1日あたりの金額。契約時に自分で決定。 |

| 入院日額の設定 | 保険会社によって設定可能な金額が異なる(例:5,000円、10,000円など)。金額が高いほど、給付金も高額になるが、保険料も高くなる。 |

| 入院日額の決め方 |

|

| 入院日額設定の例 |

保険の担当者に相談することも推奨。 |

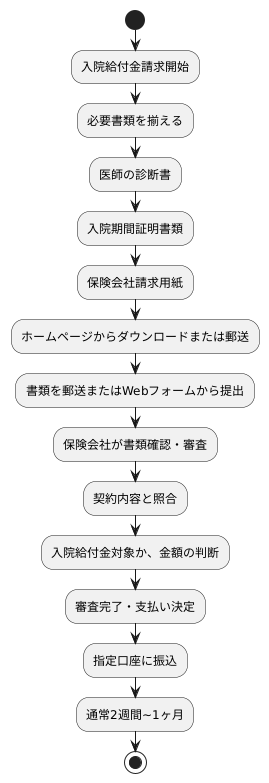

支払いまでの流れ

入院給付金のお支払い手続きについてご説明いたします。入院給付金を受け取るには、所定の手続きが必要となります。まず、保険会社への請求が第一歩です。

お支払いの手続きを開始するには、必要な書類を揃えてご提出いただく必要があります。一般的には、医師の診断書、入院期間が証明できる書類、そして当社の請求用紙が必要です。これらの書類は、当社のホームページからダウンロードできますし、ご請求いただければ郵送も可能です。また、保険の種類やご契約の内容によっては、追加の書類が必要となる場合もございますので、ご契約内容をよくご確認ください。

書類が全て揃いましたら、当社までご郵送いただくか、ホームページの専用フォームからご提出ください。書類が到着次第、担当者が内容を確認し、審査を開始いたします。審査では、ご提出いただいた書類に基づき、ご契約内容と照らし合わせて、入院給付金の対象となるか、お支払い金額はいくらかなどを慎重に判断いたします。

審査が完了し、お支払いが決定いたしましたら、ご指定の銀行口座にお振込みいたします。お振込みまでには、通常、書類到着後2週間から1か月程度のお時間をいただいております。お急ぎの場合は、お電話にてお問い合わせください。

入院中は、何かとご負担が大きい時期です。少しでもお手間を取らせないよう、当社は電話や手紙、インターネットを通して様々な方法で手続きをサポートさせていただきます。ご不明な点やご心配な事がございましたら、ご遠慮なくお問い合わせください。専門の担当者が丁寧にご案内いたします。また、入院前に必要書類や手続きの流れを確認しておくこともお勧めです。スムーズな手続きのために、ご協力をお願いいたします。

賢い保険選び

昨今、様々な会社が実に多くの入院保険を販売しており、どれを選べばよいか迷ってしまう方も少なくないでしょう。賢く保険を選ぶには、保障内容、保険料、そして会社のサービスといった点を入念に比較検討することが肝要です。

まず、保障内容についてですが、入院日額だけに注目するのではなく、どのような場合に保険金が支払われるのかをしっかりと確認しましょう。病気や怪我の種類によっては保障対象外となる場合もあります。また、入院したその日から保険金が支払われるとは限りません。保険金の支払いが開始されるまでの期間、いわゆる免責期間についても確認が必要です。免責期間が長いほど、保険金を受け取れるまでの期間が長くなります。

次に保険料ですが、家計に無理のない範囲で設定することが大切です。保険料が安くても、必要な保障が不足していたり、逆に保険料が高すぎて家計を圧迫するようでは意味がありません。将来の収入や支出を予測し、無理なく支払える金額を設定しましょう。

最後に、保険会社のサービスについても確認しておきましょう。例えば、事故や病気で入院した際に24時間相談できる窓口が設置されているか、信頼できる医療機関を紹介してくれるサービスがあるかなどは重要なポイントです。いざという時に頼りになるサービスを提供している会社を選ぶと安心です。

これらの点を踏まえ、複数の会社の保険を比較し、自分の状況や希望に合った保険を選びましょう。インターネットで各社のホームページを閲覧したり、保険相談窓口を利用するのも良いでしょう。焦らずじっくりと検討し、自分に最適な保険を見つけて下さい。

| 項目 | 詳細 |

|---|---|

| 保障内容 |

|

| 保険料 |

|

| 保険会社のサービス |

|

まとめ

人生には、いつ何が起こるかわかりません。毎日健康に気を配っていても、不慮の事故や突然の病気で入院が必要になる可能性は誰にでもあります。そのような予期せぬ事態に備えて、入院保険への加入は、安心した生活を送る上で大切な準備と言えるでしょう。

入院ともなれば、治療費以外にも様々な費用がかかります。例えば、入院中の食費や差額ベッド代、家族の交通費や宿泊費など、思わぬ出費が家計を圧迫する可能性があります。入院保険は、これらの経済的な負担を和らげ、安心して治療に専念できる環境を整えるための支えとなります。

入院保険を選ぶ際には、まず自分に必要な入院日額を検討することが重要です。入院日額とは、入院一日あたりに受け取れる保険金のことです。現在の収入や生活水準、予想される入院中の支出などを考慮し、無理なく支払える範囲で適切な金額を設定しましょう。

また、保険会社によって保障内容や保険料、提供されるサービスは様々です。複数の保険会社の商品を比較検討し、自分のニーズに合った保険を選ぶことが大切です。保障の範囲、保険料の支払い方法、事故や病気の種類による給付金の有無など、細かい点までしっかりと確認しましょう。インターネットで各社のホームページを確認したり、保険相談窓口で専門家に相談したりするのも良いでしょう。

健康は私たちの大切な財産です。しかし、健康は必ずしも保証されているものではありません。万が一の事態に備え、入院保険という心強い味方を準備しておくことで、より安心して日々の生活を送ることができるのではないでしょうか。

| 項目 | 説明 |

|---|---|

| 入院保険の必要性 | 不慮の事故や突然の病気による入院時の経済的負担を軽減し、安心して治療に専念できる環境を整えるため。 |

| 入院に伴う費用 | 治療費、食費、差額ベッド代、家族の交通費・宿泊費など。 |

| 入院日額の検討 | 入院一日あたりに受け取れる保険金。収入、生活水準、予想される入院中の支出を考慮し、無理なく支払える範囲で適切な金額を設定。 |

| 保険会社選び | 保障内容、保険料、サービスは会社によって様々。複数の会社を比較検討し、ニーズに合った保険を選ぶ。保障範囲、保険料の支払い方法、事故や病気の種類による給付金の有無などを確認。インターネットや保険相談窓口の活用も有効。 |